Trend Dinamis Berikutan Strategi Penambahbaikan Tiga SuperTrend

Penulis:ChaoZhang, Tarikh: 2025-01-17 14:37:39Tag:ATREMAsupertrendSLTS

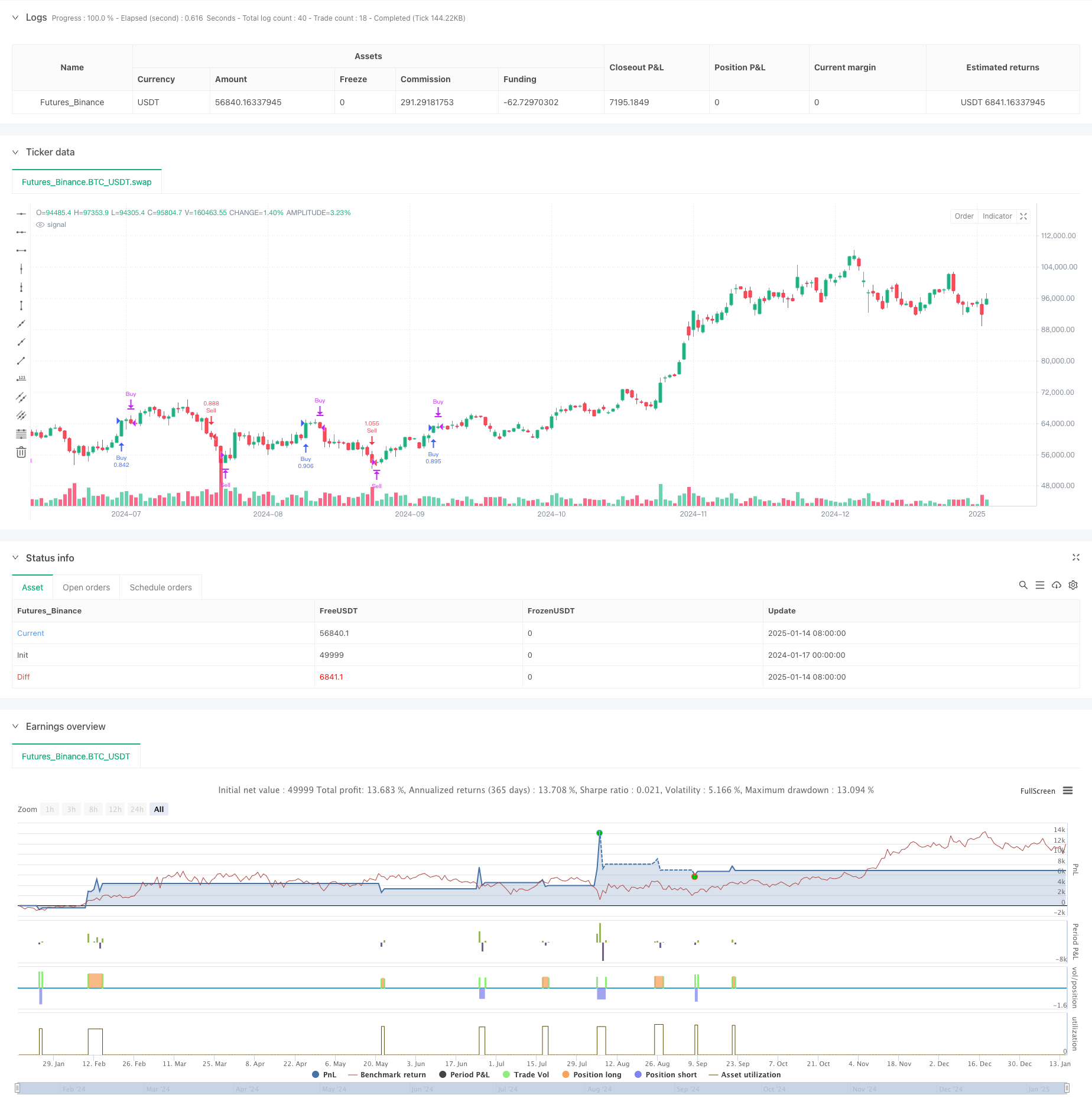

Ringkasan

Ini adalah strategi trend berikut berdasarkan penunjuk SuperTrend, Exponential Moving Average (EMA) dan Average True Range (ATR). Strategi ini mencapai pengesanan trend dinamik dan kawalan risiko melalui gabungan beberapa penunjuk teknikal, stop loss awal dan stop loss yang mengikuti. Inti strategi terletak pada menangkap perubahan arah trend menggunakan penunjuk SuperTrend, sambil menggunakan EMA untuk pengesahan trend dan menyediakan mekanisme stop loss ganda untuk melindungi keuntungan.

Prinsip Strategi

Strategi ini beroperasi berdasarkan komponen teras berikut: 1. Penunjuk SuperTrend untuk mengenal pasti perubahan arah trend, dikira dengan tempoh ATR 16 dan faktor 3.02 2. EMA 49 tempoh sebagai penapis trend untuk mengesahkan arah trend 3. Stop loss awal ditetapkan pada 50 mata yang menyediakan perlindungan asas untuk setiap perdagangan 4. Penghentian kerugian yang mengikuti diaktifkan selepas keuntungan 70 mata, menjejaki perubahan harga secara dinamik

Sistem menghasilkan isyarat panjang apabila arah SuperTrend bertukar ke bawah dan harga penutupan berada di atas EMA, dengan syarat tidak ada kedudukan yang sedia ada. Sebaliknya, isyarat pendek dihasilkan apabila arah SuperTrend bertukar ke atas dan harga penutupan berada di bawah EMA.

Kelebihan Strategi

- Mekanisme pengesahan berbilang: Mengurangkan isyarat palsu melalui penggunaan gabungan SuperTrend dan EMA

- Kawalan risiko yang komprehensif: Menggunakan mekanisme stop loss berganda dengan kedua-dua stop trailing tetap dan dinamik

- Pengurusan kedudukan yang fleksibel: Strategy default kepada 15% daripada ekuiti sebagai saiz kedudukan, boleh disesuaikan mengikut keperluan

- Keupayaan penyesuaian trend yang kuat: Boleh menyesuaikan diri dalam persekitaran pasaran yang berbeza, terutama sesuai untuk pasaran yang tidak menentu

- Potensi pengoptimuman parameter: Semua parameter utama boleh dioptimumkan untuk ciri pasaran yang berbeza

Risiko Strategi

- Risiko pasaran bergelombang: Boleh menyebabkan perdagangan yang kerap dan berhenti berturut-turut di pasaran sampingan

- Risiko tergelincir: Harga pelaksanaan stop loss boleh menyimpang dengan ketara daripada yang dijangkakan di pasaran pantas

- Sensitiviti parameter: Keberkesanan strategi sensitif kepada tetapan parameter, mungkin memerlukan penyesuaian dalam persekitaran pasaran yang berbeza

- Risiko pembalikan trend: Boleh mengalami pengeluaran yang signifikan sebelum berhenti dipicu pada titik pembalikan trend

- Risiko pengurusan wang: Ukuran kedudukan perbandingan tetap boleh membawa risiko yang besar semasa turun naik yang melampau

Arahan Pengoptimuman Strategi

- Penyesuaian parameter dinamik: Sesuaikan parameter SuperTrend dan EMA secara automatik berdasarkan turun naik pasaran

- Penapisan persekitaran pasaran: Tambahkan mekanisme penilaian persekitaran pasaran untuk menghentikan perdagangan dalam keadaan yang tidak sesuai

- Pengoptimuman stop loss: Memperkenalkan tetapan stop loss dinamik berasaskan ATR untuk menyesuaikan diri dengan lebih baik dengan turun naik pasaran

- Pengoptimuman pengurusan kedudukan: Membangunkan sistem saiz kedudukan dinamik berasaskan turun naik

- Matlamat keuntungan tambahan: Tetapkan sasaran keuntungan dinamik berdasarkan turun naik pasaran

Ringkasan

Ini adalah strategi dagangan lengkap yang menggabungkan beberapa penunjuk teknikal dan mekanisme kawalan risiko. Ia mencapai nisbah risiko-balasan yang baik melalui penangkapan trend dengan penunjuk SuperTrend, pengesahan arah dengan EMA, ditambah dengan mekanisme stop loss berganda. Potensi pengoptimuman strategi ini terutamanya terletak pada penyesuaian parameter dinamik, penilaian persekitaran pasaran, dan peningkatan sistem pengurusan risiko. Dalam aplikasi praktikal, disyorkan untuk menjalankan ujian balik data sejarah yang menyeluruh dan menyesuaikan parameter mengikut ciri instrumen dagangan tertentu.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- Strategi Stop-Loss Dinamik Lanjutan Berdasarkan Lilin Besar dan Perbezaan RSI

- Strategi Mengikuti Trend Multi-Indikator: Mengintegrasikan SuperTrend, EMA, dan Pengurusan Risiko

- Strategi trend lanjutan dengan penangguhan pengekalan adaptif

- Strategi Dagangan Trailing Stop Berasaskan ATR Dinamis

- Strategi silang EMA dinamik dengan Sistem Penapis Kekuatan Trend ADX

- Trend Dinamik Mengikut Strategi Menggabungkan Supertrend dan EMA

- Trend Dinamik Mengikut dengan Strategi Ambil Keuntungan dan Hentikan Kerugian yang Tepat

- Sistem Dagangan Pullback EMA Dual dengan Optimisasi Stop-Loss Dinamik berasaskan ATR

- Strategi Crossover Purata Bergerak Eksponensial yang Diuruskan Risiko Dinamik

- Sistem Strategi Dinamik Crossover Multi-Indikator: Model Dagangan Kuantitatif Berdasarkan EMA, RVI dan Isyarat Dagangan

- Dynamic WaveTrend dan Strategi Dagangan Kuantitatif Bersepadu Fibonacci

- Tren EMA Berasaskan Hentian Volatiliti Berikutan Strategi Dagangan

- Multi-EMA Trend Following Strategy dengan Penapis Volatiliti Dinamik

- Trend EMA Bertiga Berikutan Strategi Dagangan Kuantitatif Multi-Indikator

- Trend Akhir Tahun Berikutan Strategi Dagangan Momentum ((60 Hari MA Breakout)

- Trend Multi-Indikator Berikutan dengan RSI Strategi Dagangan Kuantitatif Overbought/Oversold

- Strategi Perdagangan Saluran Harga yang Cekap Berdasarkan Penembusan 15 Minit

- Strategi Penembusan Jurang Nilai Adil Berbilang Jangka Masa dengan Ujian Kembali Sejarah

- Trend QQE Dinamis Berikutan Strategi Perdagangan Kuantitatif Pengurusan Risiko

- Strategi Dagangan Pengesahan Trend Dual Berdasarkan Purata Bergerak dan Corak Bar Luar

- RSI Strategi Dagangan Retracement Penembusan Dinamik

- Strategi Pengesanan Trend T3 Berganda yang Dioptimumkan

- Multi-condition Donchian Channel Momentum Breakout Strategi

- Indikator Teknikal Berbilang Tempoh Strategi Sistem Dagangan Dinamik

- Rintangan sokongan dinamik & Bollinger Bands Multi-Indicator Cross Strategy

- Strategi Dagangan Pengesahan Trend Harga Awan Ichimoku Berbilang Dimensi

- Strategi Dagangan RSI Neural Dinamis Mengikut Trend

- Trend Crossover Multi-EMA Berikutan Strategi Dagangan Kuantitatif

- Strategi Perdagangan RSI yang bertindih dengan penunjuk pelbagai peringkat

- Bollinger Bands dan Fibonacci Intraday Trend Mengikut Strategi