Pembelajaran Mesin Strategi Dagangan Kuantitatif SuperTrend

Penulis:ChaoZhang, Tarikh: 2025-01-17 15:11:40Tag:ATRSTMLTASLTP

Ringkasan

Strategi ini adalah sistem perdagangan SuperTrend adaptif berasaskan pembelajaran mesin yang meningkatkan kebolehpercayaan penunjuk SuperTrend tradisional dengan mengintegrasikan pengelompokan turun naik, pengesanan trend ATR adaptif, dan mekanisme kemasukan / keluar terstruktur.

Prinsip Strategi

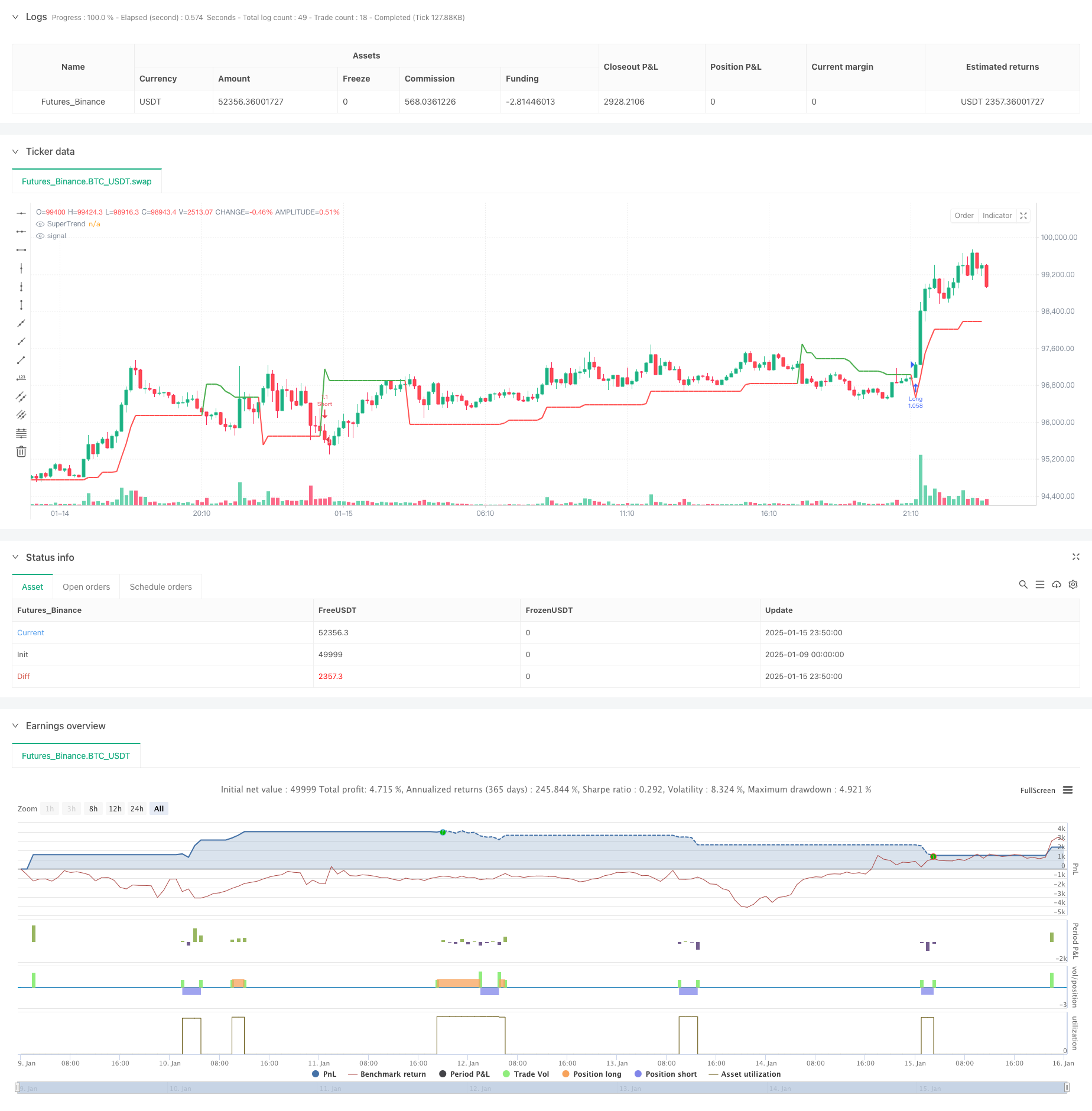

Strategi ini terdiri daripada tiga komponen utama: 1) Pengiraan SuperTrend adaptif berdasarkan ATR untuk menentukan arah trend dan titik perubahan; 2) Pengelompokan turun naik berasaskan K yang mengkategorikan keadaan pasaran ke dalam persekitaran turun naik tinggi, sederhana, dan rendah; 3) Peraturan perdagangan yang berbeza berdasarkan persekitaran turun naik. Ia mencari peluang trend dalam persekitaran turun naik rendah sambil berhati-hati dalam keadaan turun naik tinggi. Sistem menangkap isyarat pembalikan trend menggunakan fungsi ta.crossunder dan ta.crossover, digabungkan dengan kedudukan harga berbanding dengan garis SuperTrend.

Kelebihan Strategi

- Kemudahan penyesuaian yang kuat: Sesuaikan penilaian turun naik pasaran secara dinamik melalui kaedah pembelajaran mesin untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza.

- Kawalan risiko yang komprehensif: Mekanisme stop-loss dan mengambil keuntungan dinamik berdasarkan ATR menyesuaikan parameter kawalan risiko secara automatik mengikut turun naik pasaran.

- Penapisan isyarat palsu: Menapis isyarat palsu secara berkesan semasa tempoh turun naik yang tinggi melalui pengelompokan turun naik.

- Pelbagai aplikasi: Strategi boleh digunakan untuk pelbagai pasaran termasuk forex, cryptocurrency, saham, dan komoditi.

- Keserasian pelbagai jangka masa: Bekerja dengan baik di pelbagai jangka masa dari carta 15 minit hingga chart bulanan.

Risiko Strategi

- Sensitiviti parameter: Pilihan panjang ATR, faktor SuperTrend, dan parameter lain secara signifikan mempengaruhi prestasi strategi.

- Risiko pembalikan trend: Boleh mengalami penurunan yang ketara semasa pembalikan trend tiba-tiba.

- Kebergantungan persekitaran pasaran: Boleh menghasilkan perdagangan yang kerap dan mengumpul kos perdagangan di pasaran yang berbeza.

- Kerumitan pengkomputeran: Komponen pembelajaran mesin meningkatkan kerumitan pengkomputeran strategi, berpotensi mempengaruhi kecekapan pelaksanaan masa nyata.

Arahan Pengoptimuman Strategi

- Mengoptimumkan algoritma pengelompokan turun naik: Pertimbangkan untuk menggunakan kaedah pengelompokan yang lebih maju seperti DBSCAN atau GMM untuk meningkatkan ketepatan klasifikasi keadaan pasaran.

- Menggabungkan analisis jangka masa berbilang: Menggabungkan analisis trend jangka panjang untuk meningkatkan ketepatan arah perdagangan.

- Penyesuaian parameter dinamik: Membangunkan mekanisme penyesuaian parameter adaptif untuk mengoptimumkan panjang ATR dan faktor SuperTrend secara automatik berdasarkan prestasi pasaran.

- Tambah indikator sentimen pasaran: Mengintegrasikan indikator sentimen pasaran berdasarkan jumlah dan momentum harga untuk meningkatkan kualiti isyarat.

- Meningkatkan pengurusan wang: Memperkenalkan algoritma ukuran kedudukan yang lebih canggih untuk mengoptimumkan kecekapan penggunaan modal.

Ringkasan

Strategi ini mewujudkan sistem trend yang pintar dengan menggabungkan teknik pembelajaran mesin dengan kaedah analisis teknikal tradisional. Kelebihan utamanya terletak pada keupayaan penyesuaiannya dan kawalan risiko, mencapai pengenalan keadaan pasaran yang pintar melalui pengelompokan turun naik. Walaupun risiko seperti sensitiviti parameter ada, pengoptimuman dan penyempurnaan berterusan dapat membantu mengekalkan prestasi yang stabil di pelbagai persekitaran pasaran. Pedagang dinasihatkan untuk menguji sensitiviti parameter dengan teliti dan mengoptimumkan berdasarkan ciri pasaran tertentu ketika melaksanakan strategi dalam perdagangan langsung.

/*backtest

start: 2025-01-09 00:00:00

end: 2025-01-16 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Adaptive SuperTrend Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// Import Indicator Components

atr_len = input.int(10, "ATR Length", group="SuperTrend Settings")

fact = input.float(3, "SuperTrend Factor", group="SuperTrend Settings")

training_data_period = input.int(100, "Training Data Length", group="K-Means Settings")

// Volatility Clustering

volatility = ta.atr(atr_len)

upper = ta.highest(volatility, training_data_period)

lower = ta.lowest(volatility, training_data_period)

high_volatility = lower + (upper-lower) * 0.75

medium_volatility = lower + (upper-lower) * 0.5

low_volatility = lower + (upper-lower) * 0.25

cluster = volatility >= high_volatility ? 0 : volatility >= medium_volatility ? 1 : 2

// SuperTrend Calculation

pine_supertrend(factor, atr) =>

src = hl2

upperBand = src + factor * atr

lowerBand = src - factor * atr

prevLowerBand = nz(lowerBand[1])

prevUpperBand = nz(upperBand[1])

lowerBand := lowerBand > prevLowerBand or close[1] < prevLowerBand ? lowerBand : prevLowerBand

upperBand := upperBand < prevUpperBand or close[1] > prevUpperBand ? upperBand : prevUpperBand

int _direction = na

float superTrend = na

prevSuperTrend = superTrend[1]

if na(atr[1])

_direction := 1

else if prevSuperTrend == prevUpperBand

_direction := close > upperBand ? -1 : 1

else

_direction := close < lowerBand ? 1 : -1

superTrend := _direction == -1 ? lowerBand : upperBand

[superTrend, _direction]

[ST, dir] = pine_supertrend(fact, volatility)

// Entry Conditions

longEntry = ta.crossunder(dir, 0) and cluster > 1 and close > ST

shortEntry = ta.crossover(dir, 0) and cluster == 0 and close < ST

// Stop Loss & Take Profit

atr_mult = input.float(2, "ATR Multiplier for SL/TP", group="Risk Management")

sl = atr_mult * ta.atr(atr_len)

longStopLoss = close - sl

longTakeProfit = close + (sl * 1.5)

shortStopLoss = close + sl

shortTakeProfit = close - (sl * 1.5)

// Execute Trades

if longEntry

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=longTakeProfit, stop=longStopLoss)

if shortEntry

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=shortTakeProfit, stop=shortStopLoss)

// Plot SuperTrend

plot(ST, title="SuperTrend", color=dir > 0 ? color.green : color.red, linewidth=2)

// Alerts

alertcondition(longEntry, title="Long Entry Signal", message="Buy Signal - Trend Shift Up")

alertcondition(shortEntry, title="Short Entry Signal", message="Sell Signal - Trend Shift Down")

- Strategi Dagangan dan Sistem Pengurusan Risiko yang Tepat Berdasarkan Penunjuk SuperTrend

- RSI dan Supertrend Trend-Following Adaptive Volatility Strategi

- Strategi Dagangan Pengiktirafan Trend Dinamik

- Strategi Perdagangan Arbitraj Berasaskan Hubungan Harga Antara Dua Pasaran

- Strategi Perdagangan Supertrend yang Dinamik dioptimumkan

- Strategi Perdagangan Berpeluang Berpeluang Berpeluang

- Strategi Dagangan Dua Arah Penembusan Volatiliti Besar: Sistem Masuk Sempadan Berasaskan Titik

- Strategi Ambil Keuntungan Berganda Supertrend Multi-Langkah

- Strategi Perdagangan Piramida Dinamik Supertrend Berbilang Tempoh

- Trend Multi-Kondisi Berikutan Strategi Dagangan Kuantitatif Berdasarkan Tahap Retracement Fibonacci

- Strategi Stop Trailing Cerdas berasaskan SMA dengan Pengiktirafan Corak Intraday

- Adaptive Multi-Strategy Dynamic Switching System: Strategi Dagangan Kuantitatif yang menggabungkan trend berikut dan rentang osilasi

- Strategi Kuantitatif Berbilang Indikator Lanjutan

- Sistem Dagangan Kuantitatif Regresi Pelbagai Faktor dan Julat Harga Dinamik

- Strategi Perdagangan Pengesanan Trend Dinamis dan Pengurusan Risiko Berbilang Penunjuk

- Trend silang dinamik purata bergerak berbilang lancar Mengikut strategi dengan pelbagai pengesahan

- Strategi Stop-Loss Dinamik Lanjutan Berdasarkan Lilin Besar dan Perbezaan RSI

- Strategi crossover momentum purata bergerak yang ditimbang likuiditi

- Strategi Perdagangan Kuantitatif Pembalikan Trend Sinergistik Berbilang Penunjuk

- Multi-Channel Dynamic Support Resistance Strategi Saluran Keltner

- Dynamic WaveTrend dan Strategi Dagangan Kuantitatif Bersepadu Fibonacci

- Tren EMA Berasaskan Hentian Volatiliti Berikutan Strategi Dagangan

- Multi-EMA Trend Following Strategy dengan Penapis Volatiliti Dinamik

- Trend EMA Bertiga Berikutan Strategi Dagangan Kuantitatif Multi-Indikator

- Trend Akhir Tahun Berikutan Strategi Dagangan Momentum ((60 Hari MA Breakout)

- Trend Multi-Indikator Berikutan dengan RSI Strategi Dagangan Kuantitatif Overbought/Oversold

- Strategi Perdagangan Saluran Harga yang Cekap Berdasarkan Penembusan 15 Minit

- Strategi Penembusan Jurang Nilai Adil Berbilang Jangka Masa dengan Ujian Kembali Sejarah

- Trend QQE Dinamis Berikutan Strategi Perdagangan Kuantitatif Pengurusan Risiko

- Strategi Dagangan Pengesahan Trend Dual Berdasarkan Purata Bergerak dan Corak Bar Luar