Strategi Dagangan Kuantitatif RSI Dinamis dengan Crossover Purata Bergerak Berganda

Penulis:ChaoZhang, Tarikh: 2025-01-17 16:14:38Tag:RSIMASMAEMAWMASMMARMA

Ringkasan

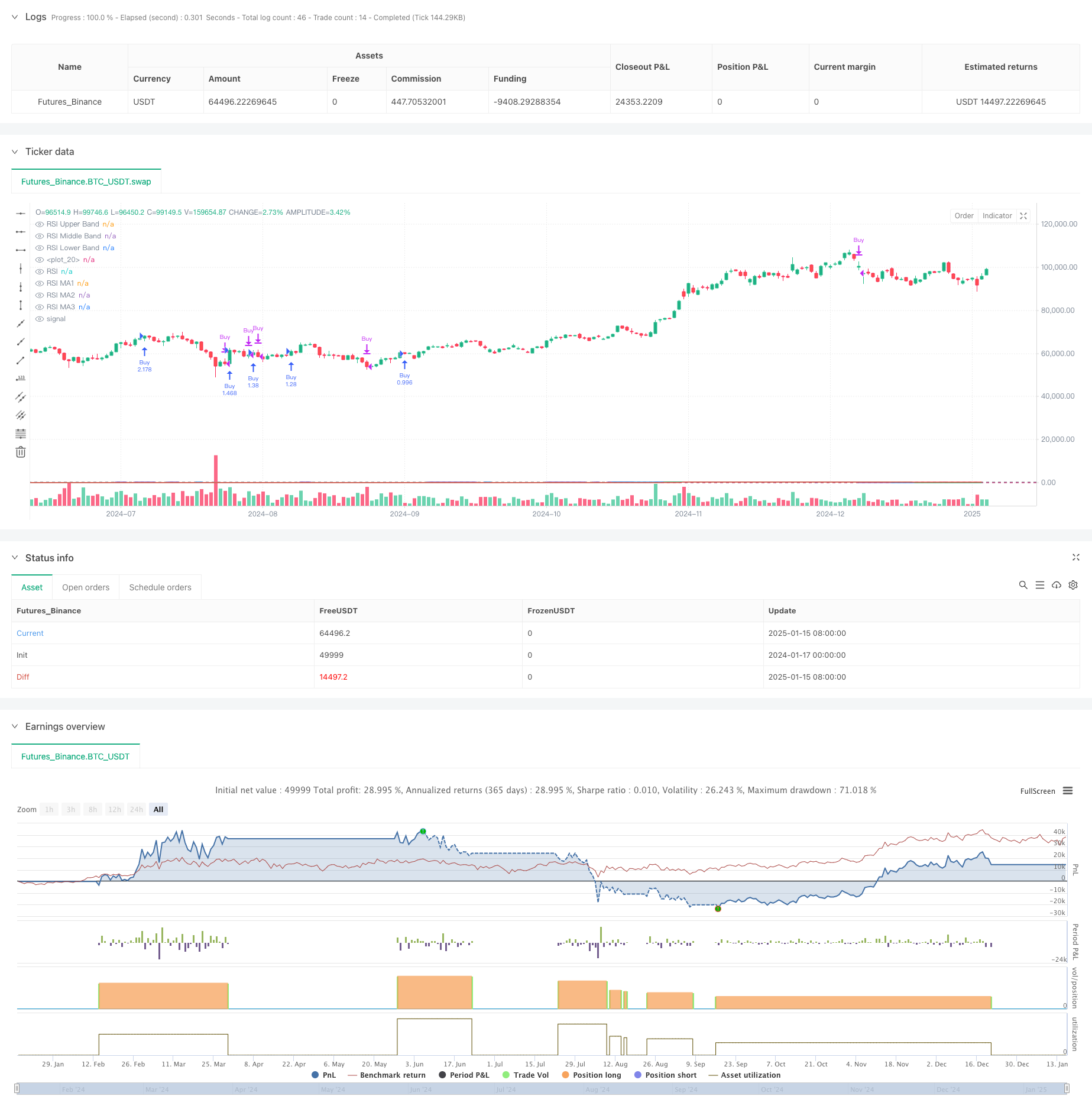

Ini adalah strategi perdagangan kuantitatif yang menggabungkan Indeks Kekuatan Relatif (RSI) dengan pelbagai purata bergerak. Strategi ini terutamanya mengenal pasti trend pasaran dengan memantau isyarat silang antara pelbagai jenis purata bergerak (termasuk SMA, EMA, WMA, dan SMMA) pada penunjuk RSI, sambil menggunakan zon overbought dan oversold RSI sebagai kriteria keputusan tambahan.

Prinsip Strategi

Strategi ini merangkumi beberapa langkah pengiraan utama: 1. Mengira RSI 14 tempoh dengan tahap overbought pada 70 dan tahap oversold pada 30 2. Hitung tiga purata bergerak yang berbeza pada lengkung RSI: - MA1: tempoh 20, pilihan SMA/EMA/WMA/SMMA - MA2: tempoh 50, pilihan SMA/EMA/WMA/SMMA - MA3: 100 tempoh, pilihan SMA/EMA/WMA/SMMA 3. Peraturan penjanaan isyarat dagangan: - Isyarat beli: Apabila MA2 melintasi di atas MA3 - Isyarat jual: Apabila MA2 melintasi di bawah MA3 4. Pada masa yang sama mengesan perbezaan RSI untuk rujukan tambahan

Kelebihan Strategi

- Penanda teknikal berbilang penanda silang meningkatkan kebolehpercayaan isyarat

- Jenis dan parameter purata bergerak yang fleksibel

- Pengesanan perbezaan RSI membantu mengenal pasti titik perubahan pasaran lebih awal

- Pengurusan kedudukan berasaskan peratusan untuk kawalan risiko yang berkesan

- Visualisasi yang sangat baik untuk analisis dan backtesting

Risiko Strategi

- Pembebasan purata bergerak mungkin mempunyai kesan lag

- Isyarat palsu mungkin berlaku di pasaran pelbagai

- Penyimpangan RSI dalam keadaan pasaran tertentu

- Pilihan parameter yang tidak betul boleh menyebabkan isyarat perdagangan yang berlebihan atau tidak mencukupi Pengurangan risiko:

- Mencadangkan pengesahan silang dengan trend pasaran dan jumlah

- Mengoptimumkan kekerapan dagangan melalui pelarasan parameter purata bergerak

- Tetapkan paras stop loss dan mengambil keuntungan untuk kawalan risiko

Arahan Pengoptimuman Strategi

- Pengoptimuman penapisan isyarat:

- Tambah penunjuk pengesahan trend

- Menggabungkan analisis jumlah

- Pengoptimuman dinamik parameter:

- Sesuaikan parameter RSI dan MA secara automatik berdasarkan turun naik pasaran

- Memperkenalkan kaedah pengiraan tempoh penyesuaian

- Pengoptimuman kawalan risiko:

- Membangunkan mekanisme berhenti rugi dan mengambil keuntungan yang dinamik

- Reka bentuk sistem pengurusan kedudukan dinamik

Ringkasan

Strategi ini membina sistem perdagangan adaptif dengan menggabungkan RSI dan pelbagai purata bergerak. Kelebihannya utama terletak pada pengesahan silang beberapa penunjuk teknikal dan konfigurasi parameter yang fleksibel, sementara perhatian mesti diberikan kepada kelewatan purata bergerak dan kesan keadaan pasaran terhadap prestasi strategi. Melalui pengoptimuman dan kawalan risiko yang berterusan, strategi ini menunjukkan janji untuk prestasi yang stabil dalam perdagangan sebenar.

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----

- Trend Crossover Purata Bergerak Berbilang Tempoh Mengikut Strategi

- Dual Moving Average Momentum Tracking Strategi Kuantitatif

- Trend Crossover Purata Multi-Moving Mengikut Strategi dengan Penapis Volatiliti

- Adaptive Moving Average Crossover Strategi

- Strategi Dagangan Kuantitatif Lanjutan Menggabungkan Divergensi RSI dan Purata Bergerak

- Bollinger Bands dan Strategi Crossover Purata Bergerak

- Trend silang dinamik purata bergerak berbilang lancar Mengikut strategi dengan pelbagai pengesahan

- Strategi Dagangan semula jadi gabungan MACD dan RSI

- RSI Dinamik Strategi Perdagangan Swing Masa Pintar

- Strategi Dagangan Dinamik Crossover Adaptive Multi-Moving Average

- Adaptive Bollinger Bands Mean-Reversion Strategi Dagangan

- Strategi Dagangan Pengesahan Trend Multi-Indikator Lanjutan

- Strategi Dagangan Trend Berganda Moving Average-RSI Multi-Signal

- Strategi Dagangan Mengikuti Trend Beradaptasi dan Multi-Pengesahan

- Sistem EMA Dinamik digabungkan dengan Penunjuk Momentum RSI untuk Strategi Dagangan Intraday yang dioptimumkan

- Indikator Multi-Teknik Transversal Trend Momentum Mengikuti Strategi

- Penyesuaian Stop-Loss Dinamis Trend Bar Gajah Mengikuti Strategi

- Strategi Momentum Trend RSI Dua Tempoh dengan Sistem Pengurusan Posisi Piramida

- Strategi Dagangan Berbilang Jangka Masa Menggabungkan Corak Harmonik dan Williams %R

- EMA Trend dengan Strategi Dagangan Penembusan Nombor Bulat

- RSI Indikator Dinamis Trend Strategy Crossing

- Algoritma KNN Berbilang Dimensi dengan Strategi Dagangan Pola Lilin Volume-Harga

- Trend silang berganda Mengikut Strategi: EMA dan Sistem Dagangan Sinergik MACD

- Strategi Stop Trailing Cerdas berasaskan SMA dengan Pengiktirafan Corak Intraday

- Adaptive Multi-Strategy Dynamic Switching System: Strategi Dagangan Kuantitatif yang menggabungkan trend berikut dan rentang osilasi

- Strategi Kuantitatif Berbilang Indikator Lanjutan

- Sistem Dagangan Kuantitatif Regresi Pelbagai Faktor dan Julat Harga Dinamik

- Strategi Perdagangan Pengesanan Trend Dinamis dan Pengurusan Risiko Berbilang Penunjuk

- Trend silang dinamik purata bergerak berbilang lancar Mengikut strategi dengan pelbagai pengesahan

- Strategi Stop-Loss Dinamik Lanjutan Berdasarkan Lilin Besar dan Perbezaan RSI