Estratégia transversal da MA

Autora:ChaoZhang, Data: 2024-06-03 11:25:43Tags:SMAMA

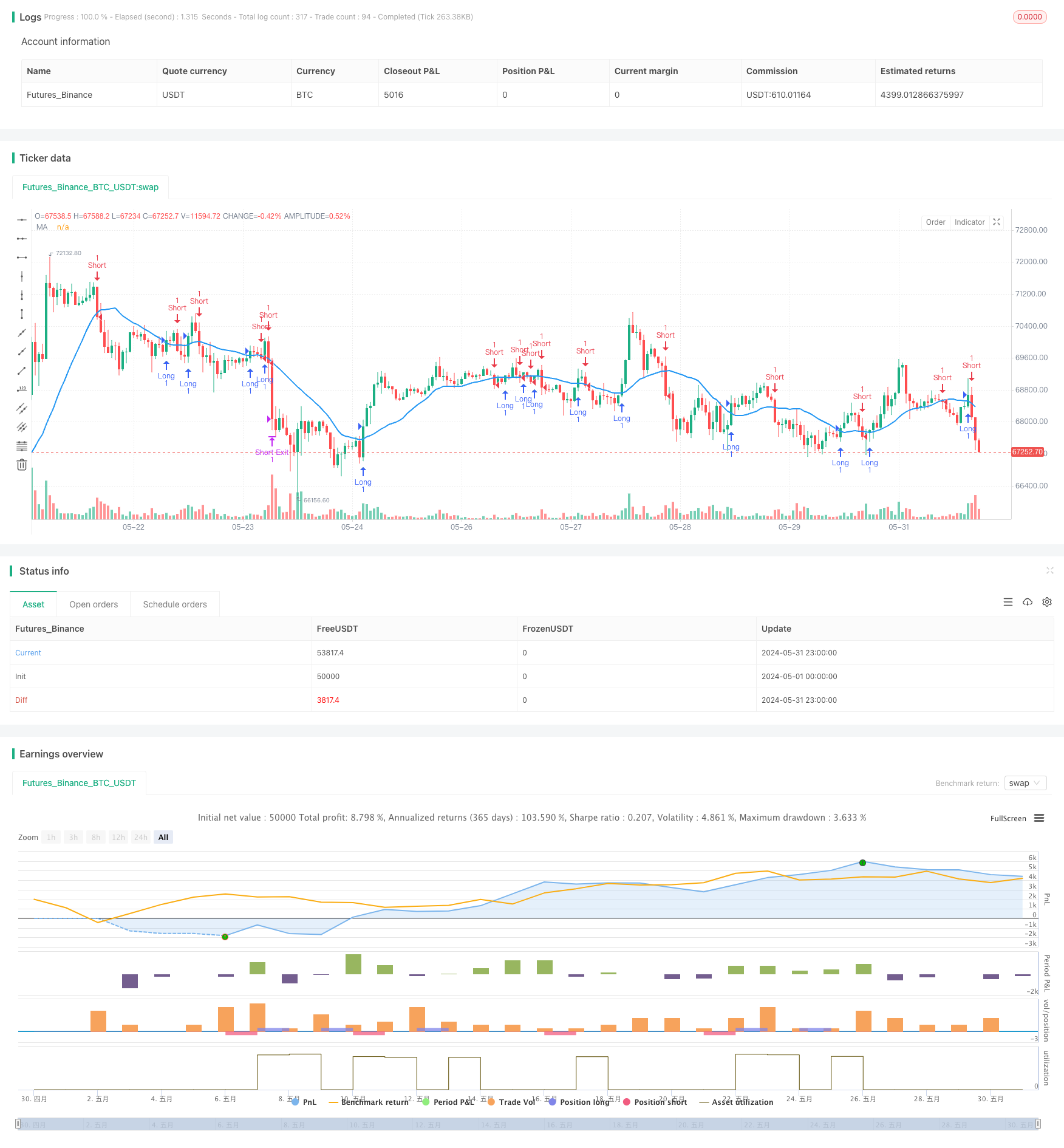

Resumo

Este artigo apresenta uma estratégia quantitativa de negociação baseada no princípio do cruzamento da média móvel. A estratégia determina a direção longa / curta comparando o preço com a média móvel e define os níveis de lucro e stop loss para controlar o risco. O código da estratégia é escrito em Pine Script e integra-se com a API da plataforma de negociação Dhan, permitindo a negociação automatizada de sinais de estratégia.

Princípio da estratégia

O núcleo desta estratégia é a média móvel. Ela calcula a média móvel simples do preço de fechamento durante um determinado período como base para julgar a tendência. Quando o preço cruza acima da média móvel, gera um sinal longo, e quando cruza abaixo, gera um sinal curto. A função exrem é usada para filtrar sinais duplicados contínuos e melhorar a qualidade do sinal.

Vantagens da estratégia

O crossover de média móvel é um método simples e fácil de usar de seguir tendências que pode capturar efetivamente tendências de mercado de médio a longo prazo. Com configurações razoáveis de parâmetros, a estratégia pode obter retornos estáveis em mercados de tendência. A configuração de take profit e stop loss ajuda a controlar os drawdowns e melhorar a relação risco-recompensa. A lógica do código da estratégia é clara, usando modularização de funções, com forte legibilidade e escalabilidade. Além disso, a estratégia integra a API da plataforma Dhan para realizar a execução automatizada de ordens, melhorando a eficiência da execução.

Riscos estratégicos

As médias móveis são indicadores inerentemente atrasados. Durante os pontos de virada do mercado, os sinais podem ser atrasados, levando a oportunidades ótimas de negociação perdidas ou sinais falsos. Configurações incorretas de parâmetros afetarão o desempenho da estratégia e precisam ser otimizadas de acordo com diferentes características e prazos do mercado.

Orientações para a otimização da estratégia

- Múltiplas médias móveis de diferentes prazos podem ser combinadas para melhorar a confiabilidade do sinal, como cruzamento de médias móveis duplas ou triplas.

- A definição de take profit e stop loss pode ser ainda mais otimizada, por exemplo, ajustando-se dinamicamente com base em indicadores de volatilidade como o ATR, ou adotando estratégias de trailing stop.

- As condições de filtragem podem ser adicionadas, tais como avanços de preços de níveis de suporte/resistência importantes, alterações no volume de negociação, etc., para melhorar a qualidade do sinal.

- Na aplicação real, é necessário realizar um teste retrospectivo e uma validação adequados da estratégia e gerir os fundos para controlar o risco comercial único e a utilização global.

Resumo

A estratégia de cruzamento de média móvel é uma estratégia quantitativa simples e prática que pode lucrar nos mercados de tendência através do rastreamento de tendências e controle de stop loss. No entanto, a própria estratégia tem certas limitações e precisa ser otimizada e melhorada de acordo com as características do mercado e as preferências de risco. Na aplicação prática, também é necessário prestar atenção à execução de disciplina rigorosa e controle de risco adequado.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © syam-mohan-vs @ T7 - wwww.t7wealth.com www.t7trade.com

//This is an educational code done to describe the fundemantals of pine scritpting language and integration with Indian discount broker Dhan. This strategy is not tested or recommended for live trading.

//@version=5

strategy("Pine & Dhan - Moving Average Crossover Strategy", overlay=true)

//Remove excess signals

exrem(condition1, condition2) =>

temp = false

temp := na(temp[1]) ? false : not temp[1] and condition1 ? true : temp[1] and condition2 ? false : temp[1]

ta.change(temp) == true ? true : false

// Define MA period

ma_period = input(20, title = "MA Length")

// Define target and stop loss levels

target_percentage = input.float(title="Target Profit (%)", defval=2.0)

stop_loss_percentage = input.float(title="Stop Loss (%)", defval=1.0)

// Calculate the MA

ma = ta.sma(close, ma_period)

// Entry conditions

long_entry = close >= ma

short_entry = close < ma

// Calculate target and stop loss prices

target_price = long_entry ? strategy.position_avg_price + (close * (target_percentage / 100)) : strategy.position_avg_price - (close * (target_percentage / 100))

stop_loss_price = short_entry ? strategy.position_avg_price + (close * (stop_loss_percentage/ 100)) : strategy.position_avg_price - (close * (stop_loss_percentage / 100))

long_entry := exrem(long_entry,short_entry)

short_entry := exrem(short_entry,long_entry)

// Plot the MA

plot(ma, color=color.blue, linewidth=2, title="MA")

// Plot the entry and exit signals

plotshape(long_entry, style=shape.arrowup, color=color.green, size=size.small,location = location.belowbar)

plotshape(short_entry, style=shape.arrowdown, color=color.red, size=size.small,location = location.abovebar)

//Find absolute value of positon size to exit position properly

size = math.abs(strategy.position_size)

//Replace these four JSON strings with those generated from user Dhan account

long_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"B","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"I","sort_order":"1","price":"0"}]}'

long_exit_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"S","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

short_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"S","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

short_exit_msg = '{"secret":"C0B2u","alertType":"multi_leg_order","order_legs":[{"transactionType":"B","orderType":"MKT","quantity":"1","exchange":"NSE","symbol":"NIFTY1!","instrument":"FUT","productType":"M","sort_order":"1","price":"0"}]}'

// Submit orders based on signals

if(strategy.position_size == 0)

if long_entry

strategy.order("Long", strategy.long,alert_message=long_msg)

if short_entry

strategy.order("Short", strategy.short,alert_message=short_msg)

if(strategy.position_size > 0)

if(short_entry)

strategy.order("Short", strategy.short, qty = size, alert_message=short_msg)

else

strategy.exit("Long Exit", from_entry="Long", qty = size, stop=stop_loss_price, limit= target_price, alert_message=long_exit_msg)

if(strategy.position_size < 0)

if(long_entry)

strategy.order("Long", strategy.long, qty = size, alert_message=long_msg)

else

strategy.exit("Short Exit", from_entry="Short", qty = size, stop=stop_loss_price, limit= target_price, alert_message=short_exit_msg)

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa.

- Estratégia de negociação de média móvel dupla da SMA

- Estratégia de gestão de risco adaptativa baseada na dupla média móvel Golden Cross

- Estratégia de negociação de parâmetros adaptativos de dupla média móvel cruzada

- Estratégia de cruzamento de médias móveis baseada em médias móveis duplas

- Estratégia de cruzamento de média móvel dupla MA,SMA

- Módulo de cruzamento de média móvel com estratégia de lucros múltiplos

- Estratégia de cruzamento da média móvel

- Estratégia de cruzamento de média móvel dupla

- Estratégia de cruzamento do momento da nuvem com médias móveis e confirmação de volume

- Estratégia de convergência do MACD com R:R, limites diários e stop loss mais apertados

- Estratégia de cruzamento de média móvel de luz estelar

- Percentagem de limiar Estratégia quantitativa de negociação

- Estratégia de cruzamento de médias móveis baseada em médias móveis duplas

- Estratégia de combinação do MACD e da Supertrend

- Estratégia de compra/venda baseada em padrões de volume e candelabro

- Tendência da SMA seguindo a estratégia com stop-loss e reentrada disciplinada

- Estratégia de ruptura da EMA e das bandas de Bollinger

- CDC Zona de Ação Trading Bot Estratégia com ATR para tirar lucro e parar perda

- Média móvel adaptativa baseada em rede dinâmica de velas contínuas com estratégia de stop loss dinâmica

- Estratégia de negociação de tendência com filtragem de impulso

- RSI e estratégia de negociação por canal de regressão linear

- Estratégia de negociação quantitativa de SuperTrend ajustada à volatilidade do canal Double Vegas

- Estratégia de cruzamento dos índices de risco da EMA

- Estratégia de nuvem de ímpeto de convergência média móvel

- Estratégia de cruzamento de média móvel dupla Stop Loss e Take Profit

- Estratégia de cruzamento de média móvel dupla TEMA

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa

- Bollinger Bands Introdução precisa e estratégia de controlo de risco

- Os indicadores Bollinger Bands + RSI + Estratégia de RSI estocástica baseada em indicadores de volatilidade e de impulso