Estratégia de ruptura dinâmica de prazo alto-baixo

Autora:ChaoZhang, Data: 2024-06-03 17:01:06Tags:

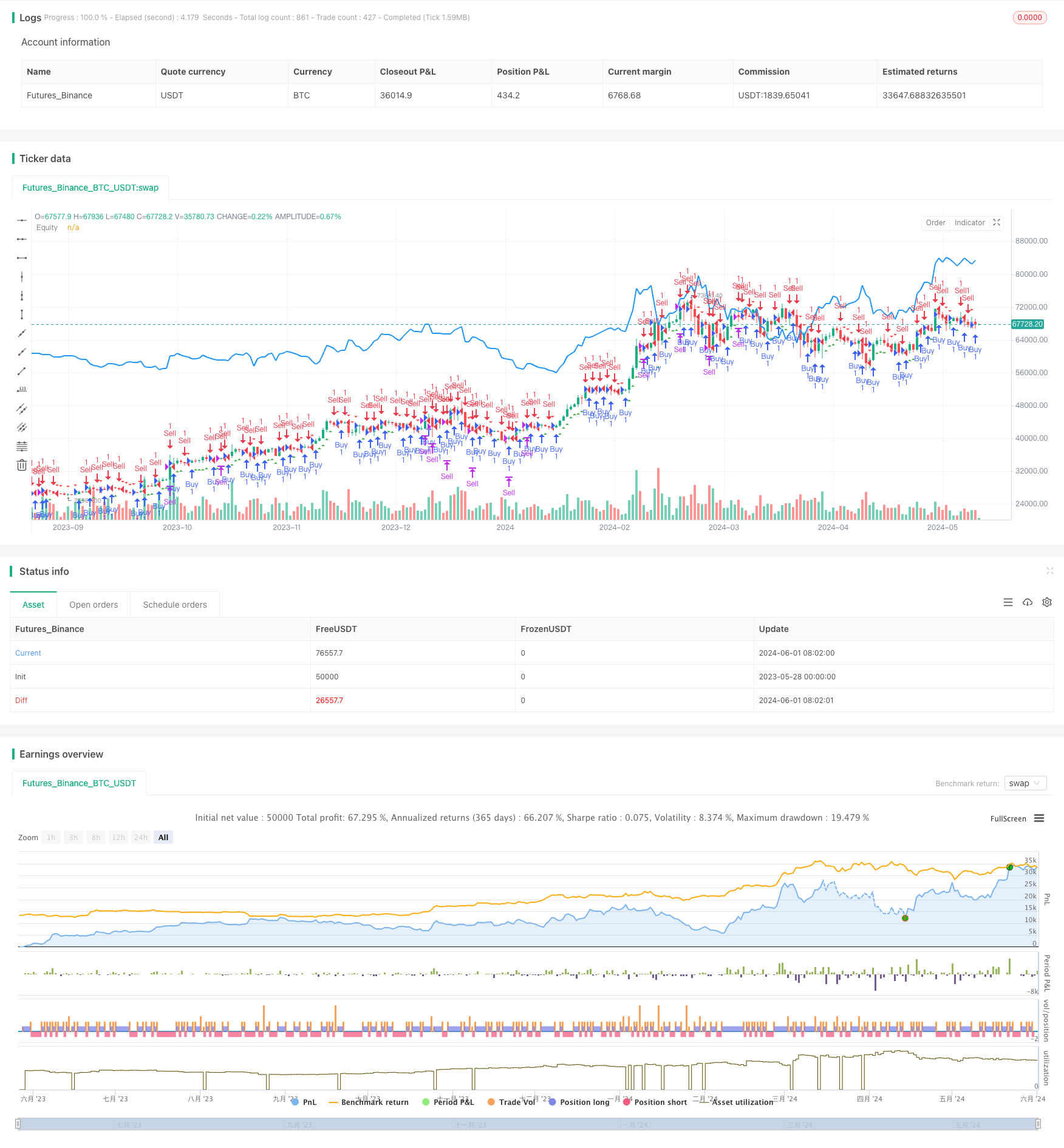

Resumo

Esta estratégia usa breakouts dinâmicos de alto e baixo prazos para gerar sinais de negociação. Ela determina se comprar ou vender comparando os preços mais altos e mais baixos do período atual com o preço de fechamento do período anterior mais ou menos um certo número de pontos. Esta abordagem pode se adaptar a diferentes tendências e volatilidade do mercado, melhorando assim a adaptabilidade e flexibilidade da estratégia.

Princípios de estratégia

O núcleo desta estratégia é usar os pontos altos e baixos de diferentes prazos para determinar as tendências de preços. Primeiro, ele obtém os dados de preço mais alto, preço mais baixo e preço de fechamento correspondentes ao período de tempo selecionado pelo usuário. Em seguida, ele determina o sinal de compra comparando se o preço mais alto do período atual é maior do que o preço de fechamento do período anterior mais um certo número de pontos. Da mesma forma, ele determina o sinal de venda comparando se o preço mais baixo do período atual é menor do que o preço de fechamento do período anterior menos um certo número de pontos. Uma vez que um sinal de compra ou venda aparece, a estratégia abrirá ou fechará posições de acordo. Além disso, a estratégia marcará os sinais de compra e venda no gráfico e traçará a curva de equidade da estratégia para avaliação intuitiva do desempenho da estratégia.

Vantagens da estratégia

- Forte adaptabilidade: através da utilização de prazos dinâmicos, a estratégia pode adaptar-se a diferentes ambientes de mercado e características de volatilidade, melhorando a adaptabilidade e a estabilidade da estratégia.

- Simples e fáceis de entender: a lógica da estratégia é clara, fácil de entender e implementar e não requer modelos matemáticos complexos ou algoritmos de aprendizagem de máquina.

- Alta flexibilidade: os utilizadores podem ajustar o prazo e o limiar de pontos de acordo com as suas preferências e experiência para otimizar o desempenho da estratégia.

- Intuitivo e claro: Marcando os sinais de compra e venda no gráfico e traçando a curva de ações, os usuários podem avaliar intuitivamente o desempenho e o risco da estratégia.

Riscos estratégicos

- Sensibilidade dos parâmetros: o desempenho da estratégia pode ser sensível a parâmetros como o prazo e o limiar de ponto, e configurações inadequadas dos parâmetros podem conduzir a um desempenho da estratégia deficiente.

- Risco de adaptação excessiva: se os parâmetros forem excessivamente otimizados em relação aos dados históricos, isso pode conduzir a um desempenho fraco da estratégia na aplicação real.

- Risco de mercado: o desempenho da estratégia pode ser afectado por emergências de mercado, alterações de política e outros factores, resultando em perdas.

Orientações para a otimização da estratégia

- Ajuste dinâmico dos parâmetros: De acordo com as condições do mercado e o desempenho da estratégia, ajustar dinamicamente parâmetros como o prazo e o limiar de ponto para se adaptar às alterações do mercado e melhorar a estabilidade da estratégia.

- Introduzir a gestão de riscos: introduzir medidas de controlo de riscos, tais como o stop-loss e a gestão de posições, na estratégia para reduzir a exposição ao risco e o aproveitamento de uma única operação.

- Combinar com outros indicadores: combinar esta estratégia com outros indicadores técnicos ou fatores fundamentais para formar um sistema de negociação mais robusto e abrangente.

- Otimizar a eficiência do código: Otimizar e melhorar o código para aumentar a eficiência e a velocidade de execução da estratégia e reduzir o impacto dos atrasos e deslizamentos.

Resumo

A estratégia de alta e baixa breakout de prazo dinâmico gera sinais de negociação com base em breakouts de preços de pontos altos e baixos em diferentes prazos. A lógica da estratégia é clara, adaptável e fácil de implementar e otimizar. No entanto, também tem problemas como sensibilidade de parâmetros, sobreajuste e risco de mercado, que precisam ser continuamente otimizados e melhorados na aplicação real. Ao ajustar dinamicamente os parâmetros, introduzir gerenciamento de risco, combinar com outros indicadores e otimizar a eficiência do código, a robustez e a lucratividade da estratégia podem ser melhoradas, fornecendo ferramentas e ideias eficazes para negociação quantitativa.

/*backtest

start: 2023-05-28 00:00:00

end: 2024-06-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(" NIFTY 65-15 ", overlay=true)

// Define input options for point settings and timeframe

points = input.int(60, title="Point Threshold", minval=1, step=1)

timeframe = input.timeframe("60", title="Timeframe", options=["1", "3", "5", "15", "30", "60", "240", "D", "W", "M"])

// Calculate high and low of the selected timeframe

high_timeframe = request.security(syminfo.tickerid, timeframe, high)

low_timeframe = request.security(syminfo.tickerid, timeframe, low)

close_timeframe = request.security(syminfo.tickerid, timeframe, close)

// Define conditions for Buy and Sell

buyCondition = high_timeframe > (close_timeframe[1] + points)

sellCondition = low_timeframe < (close_timeframe[1] - points)

// Entry and exit rules

if (buyCondition)

strategy.entry("Buy", strategy.long)

if (sellCondition)

strategy.entry("Sell", strategy.short)

// Close the positions based on the conditions

if (sellCondition)

strategy.close("Buy")

if (buyCondition)

strategy.close("Sell")

// Plot Buy and Sell signals on the chart

plotshape(series=buyCondition, title="Buy Entry", color=color.green, style=shape.triangleup, location=location.belowbar)

plotshape(series=sellCondition, title="Sell Entry", color=color.red, style=shape.triangledown, location=location.abovebar)

// Plot the equity curve of the strategy

plot(strategy.equity, title="Equity", color=color.blue, linewidth=2)

- Estratégia de combinação da EMA e da SAR parabólica

- A estratégia de negociação intradiária com múltiplos filtros MACD e RSI

- Estratégia de negociação de arbitragem baseada na relação de preços entre dois mercados

- Estratégia de negociação baseada em RSI com percentagem baseada em Take Profit e Stop Loss

- Estratégia de combinação MACD e Martingale para negociação longa otimizada

- Estratégia de EMA estocástica de onda de Elliott

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- Estratégia de cruzamento de média móvel dupla da SMA

- 10A tendência dupla do SMA e do MACD na sequência da estratégia de negociação

- MACD e RSI Combinada Estratégia de Negociação Natural

- Tendência dinâmica na sequência da estratégia

- Estratégia de Stop Loss & Take Profit com filtro de tendência e saída de exceção

- Estratégia de convergência do MACD com R:R, limites diários e stop loss mais apertados

- Estratégia de cruzamento de média móvel de luz estelar

- Percentagem de limiar Estratégia quantitativa de negociação

- Estratégia de cruzamento de médias móveis baseada em médias móveis duplas

- Estratégia de combinação do MACD e da Supertrend

- Estratégia de compra/venda baseada em padrões de volume e candelabro

- Tendência da SMA seguindo a estratégia com stop-loss e reentrada disciplinada

- Estratégia de ruptura da EMA e das bandas de Bollinger