Estratégias de stop loss dinâmicas adaptativas de cruzamento entre SMA e filtragem de volume de negociação

Autora:ChaoZhang, Data: 2024-07-31 11:20:39Tags:SMA

Resumo

Esta estratégia é um sistema de negociação automatizado baseado em cruzeiros simples de médias móveis (SMA) e filtragem de transações. Utiliza cruzeiros de SMAs rápidos e lentos para gerar sinais de entrada, além de combinar indicadores de negociação para confirmar a intensidade da tendência. A estratégia também inclui mecanismos dinâmicos de stop loss e stop loss, e condições de saída baseadas em tempo, com o objetivo de otimizar o gerenciamento de riscos e aumentar a lucratividade.

Princípios estratégicos

A estratégia é baseada em três componentes fundamentais:

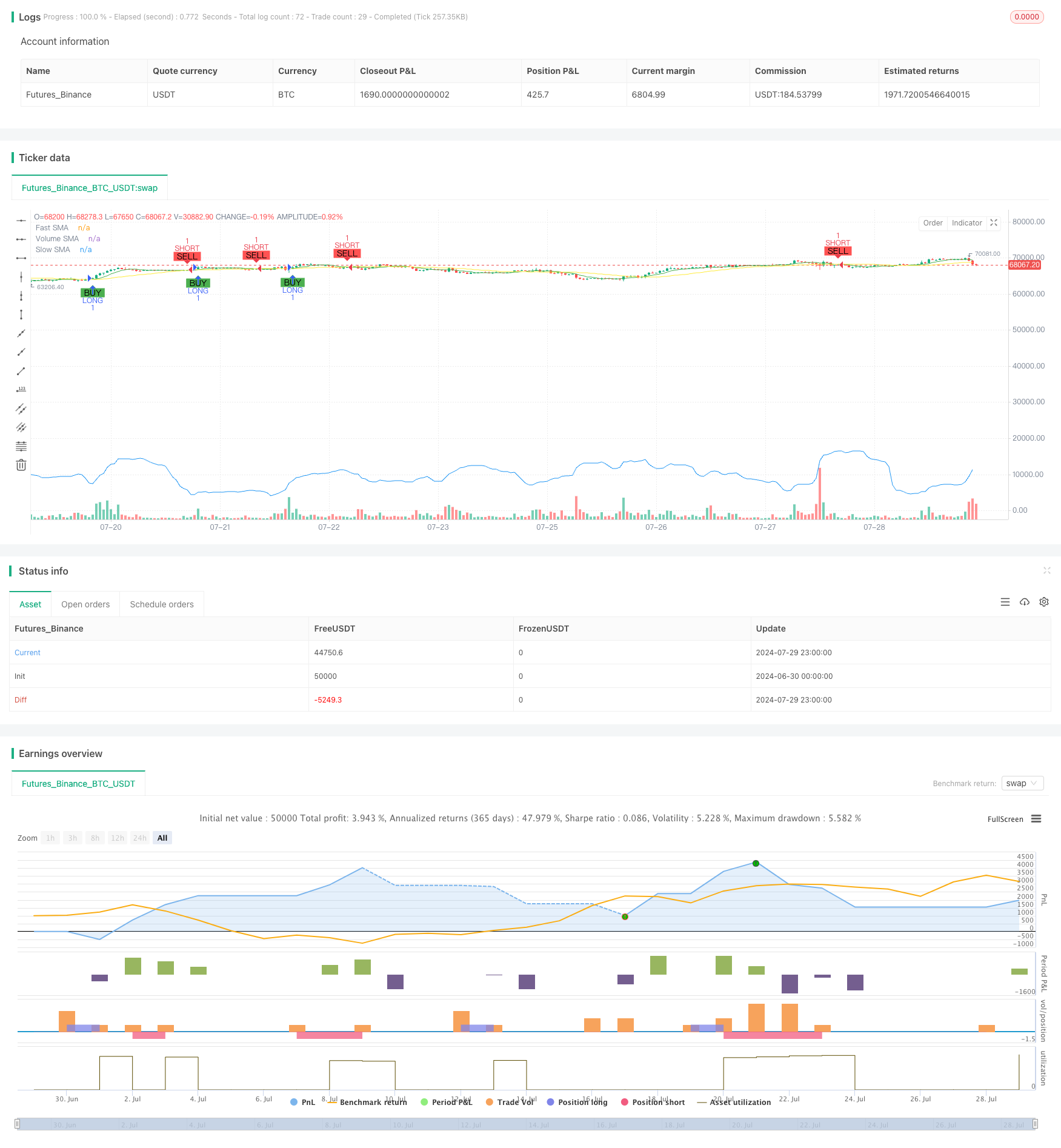

O sinal de cruzamento SMA:

- Usando uma média móvel simples com dois ciclos diferentes (Fast SMA e Slow SMA)

- Quando o SMA rápido atravessa o SMA lento abaixo, um sinal de multiplicação é produzido.

- Quando o SMA rápido atravessa o SMA lento de cima, um sinal de parada é gerado.

Filtragem de transações:

- Calcule a média móvel simples de transações

- Fazer vários sinais requer um volume de transações atual maior que o SMA.

- Para fazer o sinal branco, o volume de transações atual é menor que o SMA.

A partir de agora, o número de vítimas aumentará.

- Estabelecer níveis de stop loss e stop loss com base na percentagem do preço de entrada

- Os níveis de stop loss e stop filtragem podem ser ajustados através de parâmetros de entrada

A partir do momento em que você saiu:

- Configure o tempo máximo de armazenamento (quantificado em K-line)

- O equilíbrio automático acima do tempo máximo de detenção, para evitar posições desfavoráveis por muito tempo

Configuração durante o retest:

- Permite que o usuário defina um intervalo de tempo específico de reencontro

- Certifique-se de que a estratégia só funcione durante o período de tempo indicado

Vantagens estratégicas

A tendência é acompanhada de um movimento: A estratégia é capaz de capturar mercados de tendência forte, evitando frequentes negociações em mercados fracos, combinando cruzamento de SMA e filtragem de volume de transações.

Gestão flexível de riscos: Os mecanismos de stop loss e stop loss dinâmicos permitem que a estratégia ajuste automaticamente a exposição ao risco de acordo com a volatilidade do mercado, ajudando a proteger os lucros e limitar os possíveis prejuízos.

O que fazer para evitar o excesso de estoque: O limite máximo de tempo de detenção ajuda a impedir que a estratégia mantenha posições perdedoras por muito tempo em condições adversas de mercado e promove o uso eficiente dos fundos.

A partir de agora, a empresa está em desenvolvimento. Vários parâmetros ajustáveis (como o ciclo SMA, a porcentagem de stop loss, o tempo máximo de detenção, etc.) permitem que a estratégia seja otimizada de acordo com diferentes mercados e estilos de negociação.

Apoio visual: A estratégia traça a linha SMA e os sinais de negociação no gráfico, facilitando a compreensão e análise intuitivas do desempenho da estratégia.

Risco estratégico

O atraso: Os indicadores SMA são inerentemente atrasados, o que pode levar a uma entrada atrasada ou a oportunidades perdidas em mercados de rápida reversão.

O risco de falsos avanços: No mercado horizontal, o cruzamento do SMA pode gerar sinais de ruptura falsos frequentes, resultando em excesso de negociação e aumento do custo de negociação.

O preço depende de: A dependência excessiva de indicadores de volume de negociação pode ser um erro estratégico em certas condições de mercado, especialmente durante períodos de baixa liquidez ou volume de negociação anormal.

Percentagem fixa de prejuízo/prejuízo: O uso de perdas e perdas em percentagem fixa pode não ser adequado para todas as condições do mercado, especialmente em períodos de fortes variações de volatilidade.

A restrição do tempo de saída: O tempo máximo de detenção fixo pode levar a uma liquidação prematura quando a tendência favorável ainda não terminou, afetando os ganhos potenciais.

Estratégias de otimização

Ajuste de parâmetros dinâmicos: Realizar ajustes dinâmicos no ciclo SMA, percentual de stop-loss e tempo máximo de detenção para adaptar-se a diferentes ciclos e volatilidades do mercado.

Incorporar filtros adicionais: A introdução de outros indicadores técnicos (como RSI, MACD, etc.) como condições de filtragem adicionais aumenta a precisão dos sinais de negociação.

O que é que isso significa para o Brasil? Desenvolver um mecanismo de limiar de volume de negociação de ajuste dinâmico para se adaptar melhor às características de volume de negociação em diferentes etapas do mercado.

Melhorar o mecanismo de saída: Explorar mecanismos de saída inteligente baseados em estrutura de mercado ou indicadores de dinâmica, substituindo a saída de tempo fixo e melhorando a adaptabilidade da estratégia.

A mudança de volatilidade: Realizar ajustes dinâmicos dos níveis de stop-loss e stop-loss baseados na volatilidade do mercado para melhor gerenciar o risco e capturar lucros.

Análise de vários quadros de tempo: A análise de dados integrada em vários quadros de tempo aumenta a capacidade da estratégia de identificar tendências e inversões no mercado.

Otimizar a aprendizagem de máquina: Utilize algoritmos de aprendizado de máquina para otimizar dinamicamente os parâmetros da estratégia e melhorar o desempenho da estratégia em diferentes contextos de mercado.

Resumo

A estratégia de stop-loss dinâmico adaptável, que combina rastreamento de tendências, análise de tendências e gestão de riscos. Através da utilização da estratégia de stop-loss dinâmico e filtragem de entradas, a estratégia visa capturar tendências de mercado fortes, enquanto seu mecanismo de stop-loss dinâmico e a função de saída de base de tempo fornecem controle de risco flexível. Apesar de algumas limitações inerentes, como o atraso do sinal e a dependência de parâmetros fixos, a estratégia oferece várias direções de otimização, incluindo ajustes dinâmicos de parâmetros, introdução de indicadores técnicos adicionais e utilização de tecnologias de aprendizagem de máquina. Através da otimização e melhoria contínuas, a estratégia tem potencial para se tornar uma ferramenta de negociação automática altamente flexível e adequada para uma variedade de condições e estilos de negociação de mercado.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Simple_CrossOver_Bot_V1_EBO", overlay=true)

// INPUTS

dateStart_Year = input.int(2018, title="Start Year", minval=2000)

dateStart_Month = input.int(1, title="Start Month", minval=1, maxval=12)

dateStart_Day = input.int(1, title="Start Day", minval=1, maxval=31)

dateEnd_Year = input.int(2019, title="End Year", minval=2000)

dateEnd_Month = input.int(1, title="End Month", minval=1, maxval=12)

dateEnd_Day = input.int(1, title="End Day", minval=1, maxval=31)

fast_SMA_input = input.int(7, title="SMA Fast")

slow_SMA_input = input.int(25, title="SMA Slow")

volume_SMA_input = input.int(20, title="Volume SMA")

stop_loss_percent = input.float(1.0, title="Stop Loss (%)", step=0.1) / 100

take_profit_percent = input.float(2.0, title="Take Profit (%)", step=0.1) / 100

max_bars_in_trade = input.int(50, title="Max Bars in Trade", minval=1)

// INDICATORS

fast_SMA = ta.sma(close, fast_SMA_input)

slow_SMA = ta.sma(close, slow_SMA_input)

volume_SMA = ta.sma(volume, volume_SMA_input)

// STRATEGY

LONG = ta.crossover(fast_SMA, slow_SMA) and fast_SMA > slow_SMA and volume > volume_SMA

SHORT = ta.crossunder(fast_SMA, slow_SMA) and fast_SMA < slow_SMA and volume < volume_SMA

// TRIGGERS

testPeriodStart = timestamp(dateStart_Year, dateStart_Month, dateStart_Day)

testPeriodEnd = timestamp(dateEnd_Year, dateEnd_Month, dateEnd_Day)

timecondition = true

// Track bar index for entries

var int long_entry_bar_index = na

var int short_entry_bar_index = na

if timecondition

if LONG

strategy.entry(id="LONG", direction=strategy.long)

long_entry_bar_index := bar_index

if SHORT

strategy.entry(id="SHORT", direction=strategy.short)

short_entry_bar_index := bar_index

// Exit conditions for LONG

if not na(long_entry_bar_index) and bar_index - long_entry_bar_index >= max_bars_in_trade

strategy.close("LONG")

long_entry_bar_index := na

// Exit conditions for SHORT

if not na(short_entry_bar_index) and bar_index - short_entry_bar_index >= max_bars_in_trade

strategy.close("SHORT")

short_entry_bar_index := na

// Standard exits

if LONG

strategy.exit("Exit LONG", from_entry="LONG", stop=close * (1 - stop_loss_percent), limit=close * (1 + take_profit_percent))

if SHORT

strategy.exit("Exit SHORT", from_entry="SHORT", stop=close * (1 + stop_loss_percent), limit=close * (1 - take_profit_percent))

// PLOTS

plot(fast_SMA, color=color.green, linewidth=1, title="Fast SMA")

plot(slow_SMA, color=color.yellow, linewidth=1, title="Slow SMA")

plot(volume_SMA, color=color.blue, linewidth=1, title="Volume SMA")

plotshape(series=LONG, location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", size=size.small)

plotshape(series=SHORT, location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", size=size.small)

// Uncomment the following lines for alerts

// alertcondition(LONG, title="LONG")

// alertcondition(SHORT, title="SHORT")

- Julgamento de tendências multidimensionais e estratégias de stop loss dinâmicas do ATR

- Estratégias de negociação de conversão de quantidade para se adaptar à tendência do cinturão de brinquedo

- Tendências de negociação confirmadas por múltiplos indicadores avançados

- Estratégia de negociação de tendências de sinais múltiplos binários equilíbrios-RSI

- Estratégias de rastreamento de tendências de adaptação e confirmação múltipla

- Dinâmica de ajuste de estratégias de rastreamento de tendências de coluna de elefante

- Estratégias de negociação quantitativas de parâmetros dinâmicos RSI auxiliados por cruzamento multilinear

- Algoritmos multidimensionais K de vizinhança e estratégias de negociação de análise quantitativa de preços na forma de um deslizamento

- Estratégias inteligentes de rastreamento de stop loss baseadas em médias móveis e padrões diários

- Sistema de comutação dinâmica multiestratégica adaptativa: estratégias de negociação quantitativas para acompanhar tendências de convergência e oscilações de faixa

- Múlti-indicadores, tendências multidimensionais e estratégias de quantificação avançadas

- Estratégias de negociação de quadros de tempo múltiplos baseadas na lei de Lorentz

- Estratégias de captura de tendências binárias combinadas com stop loss dinâmicos e filtros

- Estratégias de rastreamento de tendências e confirmação de volume de transações com vários indicadores

- Estratégias de negociação quantitativa de adaptação para o bloqueio e o bloqueio de prejuízos de quadriláteros

- Baseado na estratégia de negociação de Eliot Wave com Tom DeMarco

- Estratégia unificada de múltiplos quadros de tempo baseada em movimentação quantificada e convergência dispersa

- RSI supera venda estratégia de investimento regular e otimização do período de arrefecimento

- HMA optimiza estratégias de negociação quantitativas multicíclicas com combinação de stop loss dinâmicos

- Estratégias combinadas de cruzamento de faixa de brinquedos e preço do ponto de deslizamento

- A estratégia de brecha de estrutura de tendências e a brecha de valor equitativo dos blocos de pedidos

- Sistema de negociação de confirmação de tendências MACD duplo

- Estratégias de ruptura alta e baixa combinadas com filtragem de tendências alfa e médias móveis

- Identificação gráfica de múltiplos eixos e estratégias de transação

- Estratégias de cruzamento de médias móveis de múltiplos índices

- Estratégia de cruzamento linear-RSI de propulsão

- Estratégia de negociação dinâmica com múltiplos indicadores

- Estratégias de pirâmide inteligente de múltiplos indicadores

- Estratégias de movimentação de média móvel de múltiplos índices

- Múltiplas encomendas quebrando estratégias de rastreamento de tendências

- Múltiplas estratégias de integração de cruzamento e intervalo de tempo