Estratégia quantitativa de rastreamento de impulso de média móvel dupla

Autora:ChaoZhang, Data: 2024-11-27 15:06:57Tags:MASMAEMASMMARMAWMAVWMA

Resumo

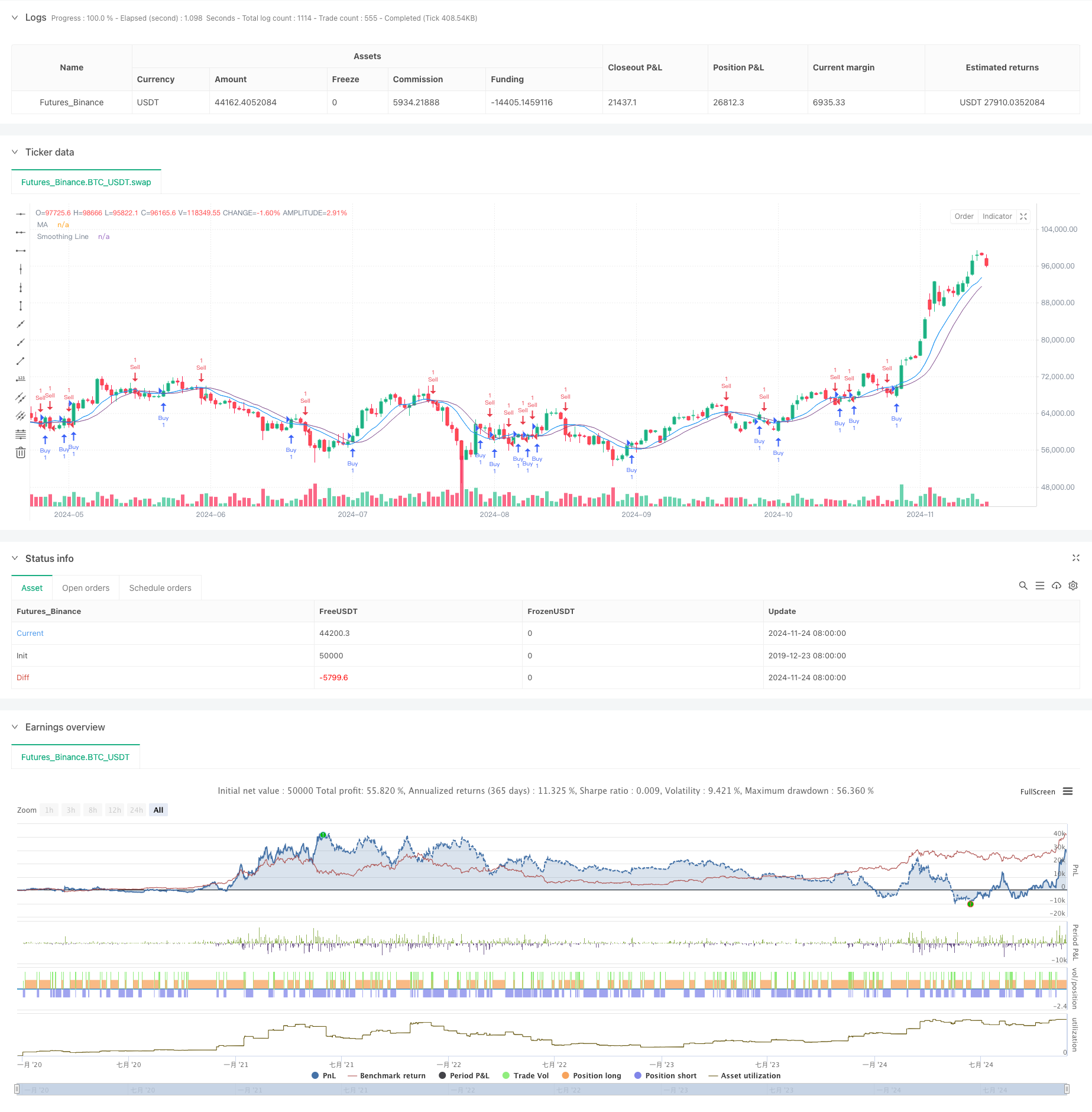

Esta é uma estratégia quantitativa de negociação baseada em sinais duplos de cruzamento de média móvel. A estratégia emprega duas médias móveis, uma como linha principal de sinal e outra como linha de sinal de suavização.

Princípio da estratégia

A estratégia utiliza dois níveis de cálculos de média móvel. Primeiro, calcula uma média móvel básica (período padrão de 9), seguida por um processo de suavização secundário (período padrão de 5). A estratégia oferece vários métodos de cálculo de média móvel, incluindo média móvel simples (SMA), média móvel exponencial (EMA), média móvel suavizada (SMMA), média móvel ponderada (WMA) e média móvel ponderada por volume (VWMA).

Vantagens da estratégia

- Mecanismo de geração de sinal claro e simples, fácil de compreender e implementar

- Redução eficaz dos falsos sinais através de suavização secundária

- Métodos múltiplos de cálculo da média móvel disponíveis para diferentes características de mercado

- Configuração flexível dos parâmetros para os diferentes ciclos de mercado

- Estrutura de código clara, fácil de manter e expandir

- Forte capacidade de acompanhamento de tendências

Riscos estratégicos

- Pode gerar sinais de negociação frequentes em mercados oscilantes, aumentando os custos de transação

- Alguns atrasos inerentes, potencialmente perdendo o início dos movimentos do mercado

- Possíveis reduções significativas durante rápidas inversões de mercado

- Estratégia de indicadores técnicos únicos, ausência de avaliação do ambiente de mercado

- Risco de sobreajuste devido a uma otimização excessiva dos parâmetros

Orientações para a otimização da estratégia

- Introduzir mecanismos de avaliação do ambiente de mercado para diferentes configurações de parâmetros

- Adicionar mecanismos de stop-loss e take-profit para controlo de riscos

- Implementar filtros de volume para evitar a negociação em ambientes de baixa liquidez

- Incorporar indicadores técnicos adicionais como sinais de confirmação

- Desenvolver mecanismos adaptativos de parâmetros para ajustamentos dinâmicos do mercado

- Adicionar módulo de gestão de posição para um controlo de posição mais flexível

Resumo

Esta é uma versão aprimorada de uma estratégia clássica de tendência que aumenta a estabilidade, mantendo a simplicidade através de um design de média móvel de duas camadas. A estratégia oferece boa escalabilidade e flexibilidade, adaptável a diferentes ambientes de mercado através da otimização de parâmetros e extensões de funções. No entanto, os usuários precisam prestar atenção ao controle de custos de transação e gestão de risco, e recomenda-se realizar um backtesting completo antes da negociação ao vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Estratégia de cruzamento da média móvel adaptativa

- Tendência cruzada de média móvel múltipla seguindo uma estratégia com filtro de volatilidade

- Tendência cruzada média móvel multiperíodo na sequência da estratégia

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- Estratégia de fuga do BB

- Estratégia de negociação quantitativa avançada que combina a divergência do RSI e as médias móveis

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- MACD e RSI Combinada Estratégia de Negociação Natural

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- VWMA-ADX Momentum e Estratégia de longo prazo do Bitcoin baseada em tendências

- Tendência multi-tempo Seguindo a estratégia com gestão da volatilidade ATR

- Sistema de estratégia de média de custos dinâmicos baseado em bandas de Bollinger e RSI

- Estratégia de ruptura falsa de nível de suporte multi-SMA com sistema de stop-loss ATR

- Estratégia de cruzamento da EMA com sistema de otimização de stop loss e take profit

- VWAP-MACD-RSI Estratégia quantitativa de negociação multifator

- Segurança do mercado

- Estratégia de negociação dinâmica baseada no Z-Score e na Supertrend: sistema de comutação longa-curta

- Breakout de Bollinger adaptativo com sistema de estratégia quantitativa de média móvel

- Sistema de negociação de stop-loss adaptativo optimizado por IA com integração de múltiplos indicadores técnicos

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Estratégia de cruzamento de média móvel dupla com stop-loss e take-profit adaptativos

- Tendência adaptativa seguindo uma estratégia baseada no oscilador de momento

- Estratégia de volume-preço cruzada de tendências PVT-EMA

- Sistema de negociação quantitativa de cruzamento dinâmico de vários períodos MACD-EMA

- Estratégia de previsão cruzada de oscilação dinâmica do MACD

- Sistema de negociação dinâmico de ação de preços VWAP-ATR

- Estratégia quantitativa de tendência dinâmica baseada em bandas de Bollinger e cruzamento do RSI

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco, de acordo com o método de classificação da posição em risco.

- Sistema de estratégia de negociação dinâmica baseado no indicador SAR parabólico

- Sistema de negociação quantitativo de volatilidade adaptativa e de impulso (AVMQTS)