Estratégia de tendência da EMA de vários prazos com sistema diário de ruptura alta-baixa

Autora:ChaoZhang, Data: 2024-11-28 15:20:59Tags:EMAMA

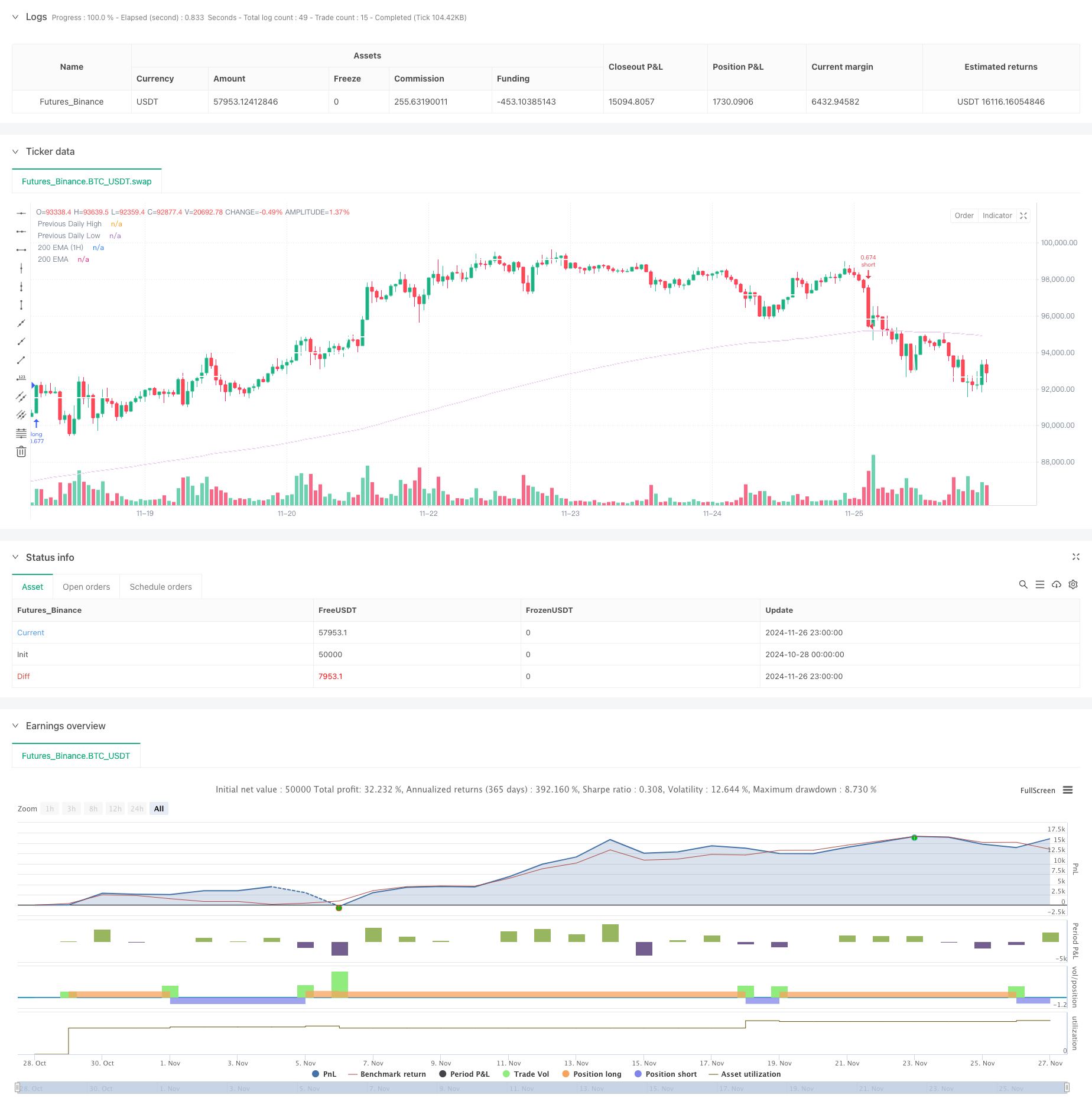

Resumo

Esta é uma estratégia quantitativa de negociação que combina breakouts diários altos e baixos com tendências de EMA de vários prazos. A estratégia identifica principalmente oportunidades de negociação monitorando breakouts de preços dos níveis altos e baixos do dia anterior, combinados com tendências de EMA e o indicador Chaikin Money Flow (CMF).

Princípios de estratégia

A lógica de base inclui os seguintes elementos-chave:

- Utiliza a função request.security para obter os preços altos e baixos do dia anterior como níveis principais de suporte e resistência.

- Incorpora a EMA de 24 períodos como linha de base para a determinação da tendência.

- Implementa o CMF (20 períodos) como um indicador abrangente de volume e preço para avaliar o fluxo de caixa do mercado.

- Calcula 200 EMAs em prazos de tempo atuais e de 1 hora para determinar direcções de tendência maiores.

Regras comerciais específicas: Entrada longa: quebras de preços acima dos máximos do dia anterior + fechamento acima da EMA + CMF positivo Entrada curta: Preços abaixo dos mínimos do dia anterior + Fechamento abaixo da EMA + CMF negativo Exit: cruzar abaixo da EMA para longs, cruzar acima da EMA para shorts

Vantagens da estratégia

- A validação de múltiplos indicadores técnicos melhora a fiabilidade das negociações

- A análise de quadros de tempo múltiplos fornece uma avaliação abrangente da tendência

- A integração do indicador CMF capta melhor as condições de fluxo de caixa do mercado

- Os níveis altos e baixos do dia anterior alinham-se com os hábitos de negociação dos participantes no mercado

- Uma lógica estratégica clara, fácil de compreender e executar

- Condições de entrada e saída bem definidas minimizam o julgamento subjetivo

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados variados

- Não responder suficientemente a variações instantâneas de preços

- Oportunidades potencialmente perdidas nos níveis chave

- Falta de consideração das tendências de um período mais longo

- Possui riscos significativos durante a volatilidade extrema do mercado

Sugestões de controlo de riscos:

- Implementar níveis de stop-loss adequados

- Ajustar os parâmetros com base nas condições do mercado

- Adicionar filtros de tendência

- Considerar a incorporação de indicadores de volatilidade

Orientações de otimização

- Implementar mecanismos de otimização de parâmetros adaptativos

- Adicionar mais filtros de condições de mercado

- Otimizar os mecanismos de stop-loss e take-profit

- Incluir indicadores de volatilidade para diferentes condições de mercado

- Considerar mecanismos de gestão de posições

- Adicionar indicadores de análise de volume

Resumo

Esta é uma estratégia de negociação completa que combina múltiplos indicadores técnicos e análise de vários prazos. A estratégia busca oportunidades de negociação através de análise abrangente de breakouts altos e baixos intradiários, tendências médias móveis e fluxo de dinheiro. Embora existam certos riscos, a estratégia possui bom valor prático através de controle de risco adequado e otimização contínua.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)

// General Inputs

len = input.int(24, minval=1, title='Length MA', group='Optimization parameters')

src = input.source(close, title='Source MA', group='Optimization parameters')

out = ta.ema(src, len)

length = input.int(20, minval=1, title='CMF Length', group='Optimization parameters')

ad = close == high and close == low or high == low ? 0 : (2 * close - low - high) / (high - low) * volume

mf = math.sum(ad, length) / math.sum(volume, length)

// Function to get daily high and low

f_secureSecurity(_symbol, _res, _src) =>

request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

pricehigh = f_secureSecurity(syminfo.tickerid, 'D', high)

pricelow = f_secureSecurity(syminfo.tickerid, 'D', low)

// Plotting previous daily high and low

plot(pricehigh, title='Previous Daily High', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

plot(pricelow, title='Previous Daily Low', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

// Entry Conditions

short = ta.crossunder(low, pricelow) and close < out and mf < 0

long = ta.crossover(high, pricehigh) and close > out and mf > 0

if short and barstate.isconfirmed

strategy.entry('short', strategy.short, stop=pricelow[1])

strategy.close('short', when=close > out)

if long and barstate.isconfirmed

strategy.entry('long', strategy.long, stop=pricehigh[1])

strategy.close('long', when=close < out)

// 200 EMA on 1-hour timeframe

ema_200 = ta.ema(close, 200)

ema_200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

plot(ema_200_1h, color=color.purple, title="200 EMA (1H)")

plot(ema_200, color=color.white, title="200 EMA")

- Sistema de negociação de filtros de tendência G-Channel e EMA

- Estratégia de cruzamento de médias móveis duplas da EMA

- Estratégia de negociação de momento da EMA

- Estratégia de posições de mercado cruzado durante o dia com filtro EMA

- Tendência de cruzamento multi-EMA na sequência da estratégia

- Sistema de negociação de rastreamento de impulso híbrido de dupla cadeia EMA

- Estratégia de cruzamento do MACD

- Tendência do ímpeto cruzado multi-EMA na sequência da estratégia

- Sistema de negociação automatizado multi-EMA com bloqueio de lucro

- Estratégia de ruptura intradiária baseada em pontos baixos de 3 minutos

- Estratégia de negociação de impulso da tendência do RSI com dupla MA e confirmação de volume

- Estratégia de negociação cruzada tripla da EMA com stop-loss e take-profit dinâmicos

- Sistema de negociação de pressão de impulso duplo (estratégia de combinação de indicadores SMI+UBS)

- Sistema de negociação multi-sinal RSI-MACD com gestão de parada dinâmica

- ADX Trend Breakout Momentum Trading Strategy (Estratégia de negociação de impulso da tendência da ADX)

- Sistema de negociação de otimização dupla (Double Seven Strategy)

- Estratégia cruzada de média móvel de vários períodos e RSI

- Estratégia de negociação quantitativa de cruzamento de datas de média móvel MACD dupla ajustável

- Estratégia de cruzamento de média móvel de alta frequência dinâmica multi-indicador

- Estratégia de negociação de tendência de média móvel tripla exponencial

- Estratégia avançada de cruzamento de médias móveis de vários períodos flexíveis

- T3 Tendência média móvel de acordo com a estratégia com stop loss

- Tendência de indicador multi-técnico Seguindo estratégia com Ichimoku Cloud Breakout e Stop-Loss System

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Retracement de Fibonacci de prazo avançado com sistema de negociação de alta e baixa breakout

- RSI Dinâmico Nível de Saída Impulso Estratégia de Negociação

- A estratégia de negociação adaptativa combinada de acompanhamento da tendência cruzada com múltiplos indicadores e volume-preço

- Tendência de Momentum da média móvel dupla avançada após o sistema de negociação

- Estratégia dinâmica de obtenção de lucros

- Tendência multi-tempo Seguindo a estratégia com gestão da volatilidade ATR