Estratégia de cruzamento de média móvel de alta frequência dinâmica multi-indicador

Autora:ChaoZhang, Data: 2024-11-28 15:29:06Tags:EMARSIATRVWAPSMA

Resumo

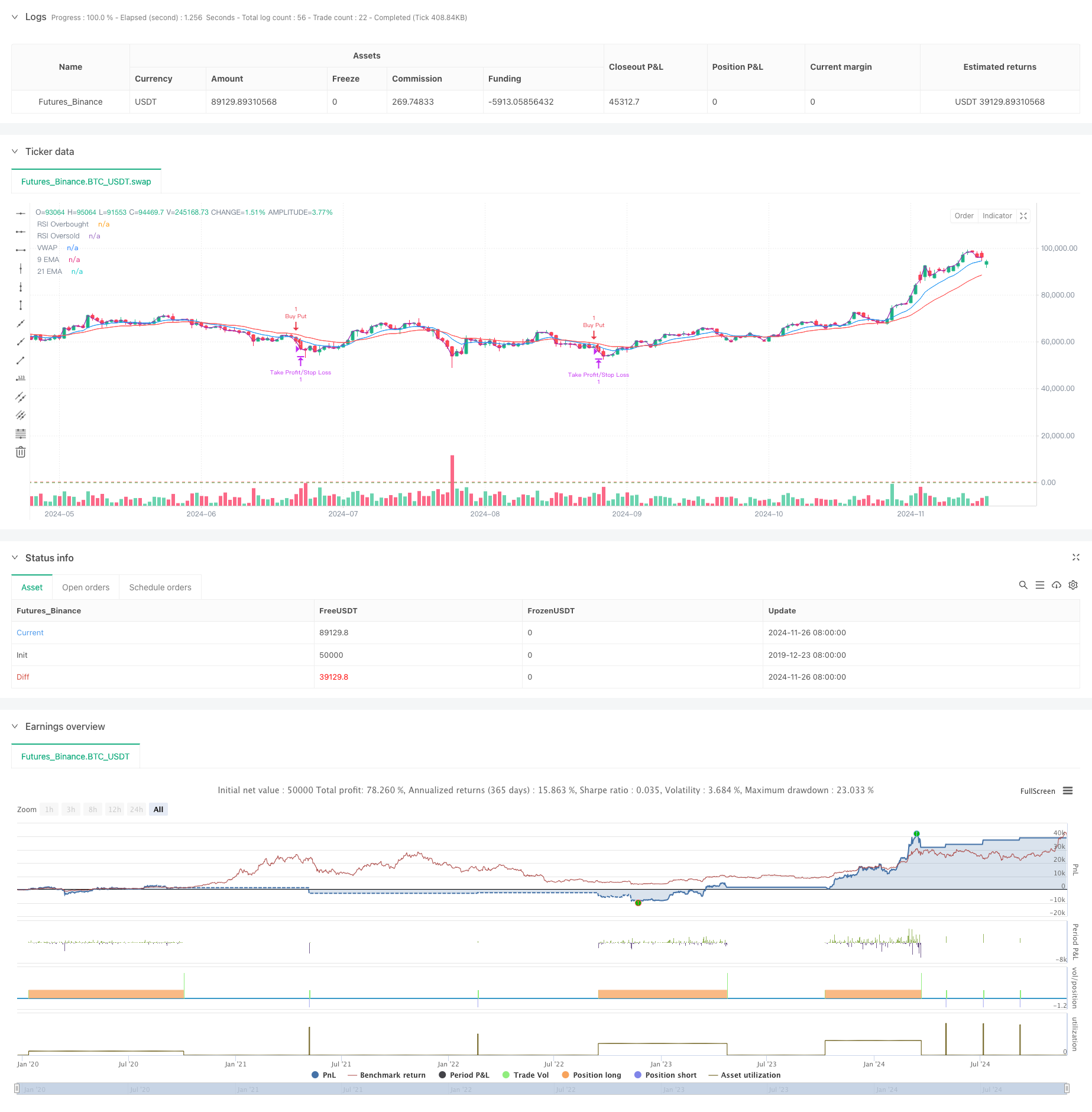

Esta estratégia é um sistema de negociação de alta frequência baseado em múltiplos indicadores técnicos, utilizando um prazo de 5 minutos e combinando médias móveis, indicadores de impulso e análise de volume. A estratégia se adapta à volatilidade do mercado através de ajustes dinâmicos e usa várias confirmações de sinal para melhorar a precisão e confiabilidade das negociações. O conceito central consiste em capturar tendências de mercado de curto prazo através de uma combinação multidimensional de indicadores técnicos, empregando mecanismos dinâmicos de stop-loss para controle de risco.

Princípios de estratégia

A estratégia emprega um sistema de média móvel dupla (EMAs de 9 períodos e 21 períodos) como a principal ferramenta de determinação de tendência, combinada com o RSI para confirmação de impulso. As oportunidades longas são buscadas quando o preço está acima de ambas as EMAs e o RSI está entre 40-65, enquanto as oportunidades curtas são consideradas quando o preço está abaixo de ambas as EMAs e o RSI está entre 35-60. Além disso, a estratégia incorpora um mecanismo de confirmação de volume que exige que o volume atual exceda 1,2 vezes o volume médio móvel de 20 períodos.

Vantagens da estratégia

- Mecanismo de confirmação de sinais múltiplos melhora significativamente a fiabilidade das negociações

- A definição dinâmica de lucro e de stop-loss adapta-se aos diferentes ambientes de mercado

- Os limiares conservadores do RSI evitam a negociação em zonas extremas

- Mecanismo de confirmação de volume efetivamente filtra sinais falsos

- A utilização do VWAP ajuda a assegurar que a direcção do comércio se alinha com os principais fluxos de capitais

- Sistema de média móvel sensível adequado para captar oportunidades de mercado a curto prazo

Riscos estratégicos

- Pode gerar sinais falsos frequentes em mercados de gama

- Múltiplas condições podem causar oportunidades de negociação perdidas

- A negociação de alta frequência pode ter custos de transacção mais elevados

- Resposta potencialmente lenta a rápidas inversões de mercado

- Exigências elevadas de qualidade dos dados de mercado em tempo real

Orientações para a otimização da estratégia

- Introduzir mecanismos adaptativos de ajustamento dos parâmetros para as atualizações dos parâmetros dos indicadores dinâmicos com base nas condições de mercado

- Adicionar módulos de reconhecimento do ambiente de mercado para utilizar diferentes estratégias de negociação em diferentes condições de mercado

- Otimizar as condições de filtragem do volume, tendo em conta a análise do volume relativo ou do perfil do volume

- Melhorar o mecanismo de stop-loss através da adição potencial da funcionalidade de trailing stop

- Incluir filtros de tempo de negociação para evitar períodos de abertura e fechamento de alta volatilidade

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através da combinação de múltiplos indicadores técnicos. Seus pontos fortes estão em seu mecanismo de confirmação de sinal multidimensional e métodos dinâmicos de controle de risco. Embora existam alguns riscos potenciais, a estratégia mantém um bom valor prático através da otimização adequada de parâmetros e gestão de riscos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Estratégia de negociação de média móvel inteligente de tendência de avanço com vários filtros

- Estratégia RSI-EMA-ATR de negociação de volatilidade com vários indicadores

- Estratégia quantitativa cruzada de tendências de vários indicadores

- O valor da posição de referência deve ser calculado de acordo com o método de classificação do mercado.

- Estratégia de negociação de tendências de média móvel e RSI de vários prazos

- Indicador de tendência multi-técnico Seguindo estratégia com filtro de impulso do RSI

- Estratégia de captura de impulso de ouro: sistema de cruzamento de média móvel exponencial de vários prazos

- Gráfico de 15 minutos de estratégia técnica de negociação de BTC

- Estratégia de venda a curto prazo para pares de moedas de alta liquidez

- Estratégia de cruzamento de média móvel exponencial de vários períodos com sistema de sugestão de negociação de opções

- Modelo de estratégia de otimização da tendência de fusão ATR

- Estratégia de informação reforçada de inversão de tendências com múltiplos indicadores

- Estratégia de negociação de impulso da tendência do RSI com dupla MA e confirmação de volume

- Estratégia de negociação cruzada tripla da EMA com stop-loss e take-profit dinâmicos

- Sistema de negociação de pressão de impulso duplo (estratégia de combinação de indicadores SMI+UBS)

- Sistema de negociação multi-sinal RSI-MACD com gestão de parada dinâmica

- ADX Trend Breakout Momentum Trading Strategy (Estratégia de negociação de impulso da tendência da ADX)

- Sistema de negociação de otimização dupla (Double Seven Strategy)

- Estratégia cruzada de média móvel de vários períodos e RSI

- Estratégia de negociação quantitativa de cruzamento de datas de média móvel MACD dupla ajustável

- Estratégia de negociação de tendência de média móvel tripla exponencial

- Estratégia de tendência da EMA de vários prazos com sistema diário de ruptura alta-baixa

- Estratégia avançada de cruzamento de médias móveis de vários períodos flexíveis

- T3 Tendência média móvel de acordo com a estratégia com stop loss

- Tendência de indicador multi-técnico Seguindo estratégia com Ichimoku Cloud Breakout e Stop-Loss System

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Retracement de Fibonacci de prazo avançado com sistema de negociação de alta e baixa breakout

- RSI Dinâmico Nível de Saída Impulso Estratégia de Negociação

- A estratégia de negociação adaptativa combinada de acompanhamento da tendência cruzada com múltiplos indicadores e volume-preço

- Tendência de Momentum da média móvel dupla avançada após o sistema de negociação