O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

Autora:ChaoZhang, Data: 2024-12-11 11:23:54Tags:EMASMA

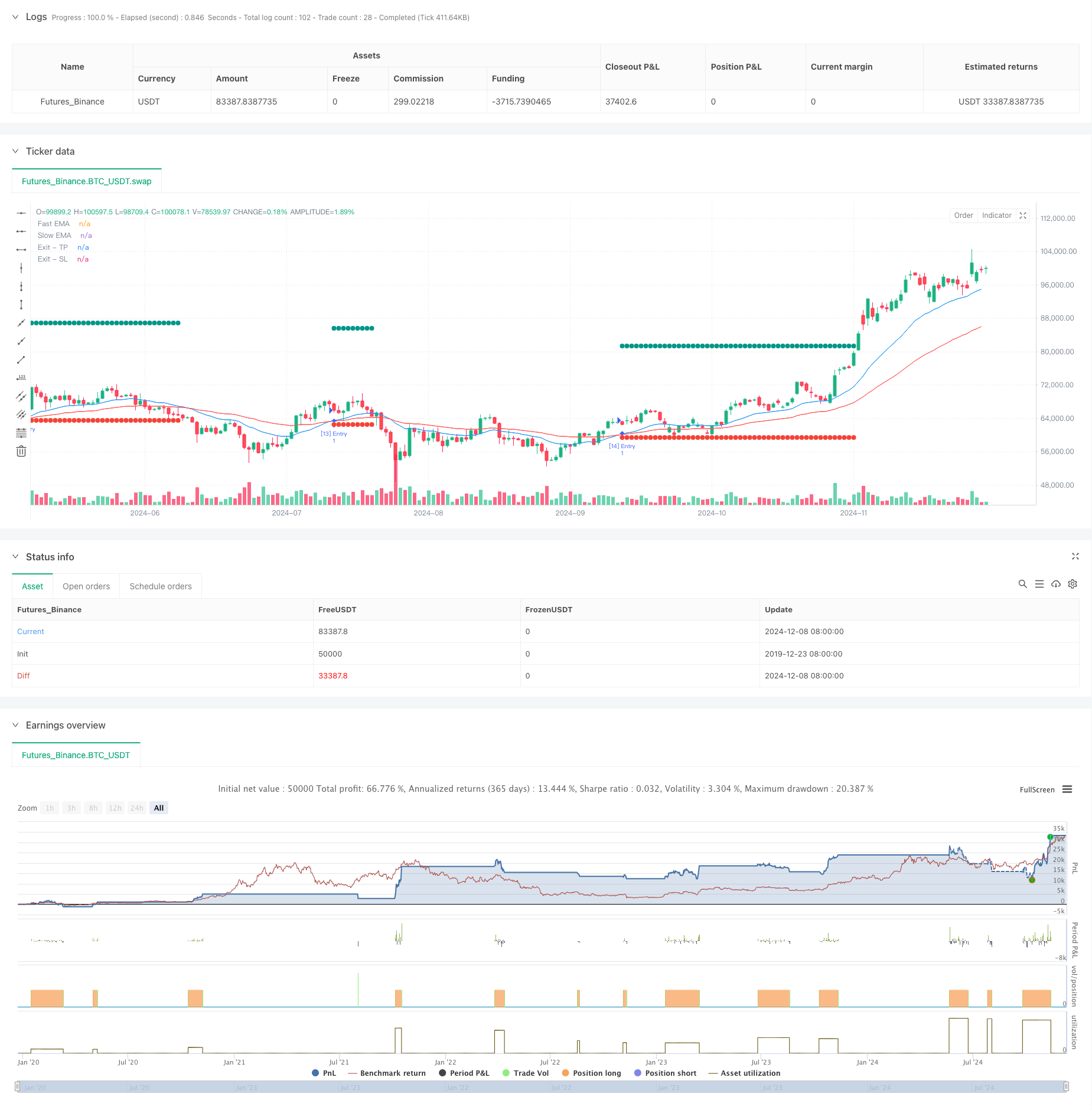

Resumo

Trata-se de uma estratégia quantitativa de negociação baseada em sinais cruzados duplos da EMA, que usa a interseção de médias móveis exponenciais (EMA) rápidas e lentas para determinar as tendências do mercado, combinada com controles dinâmicos de take-profit e stop-loss para gerenciamento de riscos.

Princípios de estratégia

A lógica central gira em torno do monitoramento de cruzamento entre EMAs de 20 períodos e 50 períodos para identificar mudanças de tendência. Uma posição longa é iniciada quando a EMA rápida cruza acima da EMA lenta. Ao entrar, o sistema define automaticamente níveis de take-profit (1,3 vezes o preço de entrada) e níveis de stop-loss (0,95 vezes o preço de entrada). Este projeto de controle de lucro/perda dinâmico se adapta a diferentes condições de mercado, aumentando a flexibilidade da estratégia.

Vantagens da estratégia

- Estabilidade do sinal - utiliza a EMA em vez da SMA, proporcionando uma resposta mais rápida às alterações de preços enquanto filtra o ruído do mercado.

- Gerenciamento de riscos abrangente - Implementa mecanismos dinâmicos de captação de lucro e de stop-loss que se ajustam aos preços de entrada.

- Gerenciamento racional do capital - Utiliza o dimensionamento das posições de proporção fixa, evitando a negociação de posições completas de alto risco.

- Alta automação - automatiza tudo, desde a geração de sinal até o gerenciamento de posição, reduzindo a intervenção humana.

- Forte adaptabilidade - A estratégia pode adaptar-se a diferentes condições de mercado com parâmetros ajustáveis.

Riscos estratégicos

- EMA Lag - Apesar de ser mais rápido que o SMA, o EMA ainda tem algum atraso inerente, potencialmente causando entradas atrasadas.

- Desempenho fraco em mercados variados - Pode gerar sinais de ruptura falsos frequentes durante as condições de mercado lateral.

- Multiplicador fixo de lucro/perda - A utilização de multiplicadores fixos para o take-profit e o stop-loss pode não corresponder a todas as condições de mercado.

- Risco de retração - 5% de stop loss pode não ser suficiente em mercados altamente voláteis.

Orientações de otimização

- Incorporar indicadores de volatilidade - Sugerir a adição de ATR para ajustar dinamicamente os multiplicadores de lucro/perda para uma melhor adaptação do mercado.

- Adicionar confirmação de tendência - Considere incorporar RSI, MACD para filtragem de sinal para melhorar a taxa de vitória.

- Otimizar o dimensionamento das posições - Implementar um dimensionamento dinâmico das posições com base na volatilidade do mercado para um controlo mais preciso do risco.

- Adicionar filtros de tempo - Considere adicionar janelas de tempo de negociação para evitar períodos altamente voláteis.

- Melhorar a captação de lucros - Implementar paradas de rastreamento para capturar mais lucros em tendências fortes.

Conclusão

Trata-se de uma estratégia de seguimento de tendências bem projetada com lógica clara, usando duplos crossovers EMA para captura de tendências e controles dinâmicos de lucro / perda para gerenciamento de riscos. Os pontos fortes da estratégia estão em suas regras claras e risco controlado, tornando-a adequada como base para sistemas de negociação de médio a longo prazo. Há espaço significativo para otimização através de filtros adicionais e mecanismos aprimorados de lucro / perda. Os comerciantes devem validar a estratégia através de backtesting em diferentes condições de mercado e ajustar os parâmetros de acordo com sua tolerância ao risco antes da implementação ao vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//

// ____ _ _ __ //

// | _ \(_)_ __ ___(_)/ _|_ _ //

// | |_) | | '_ \ / _ \ | |_| | | | //

// | __/| | | | | __/ | _| |_| | //

// |_| |_|_| |_|\___|_|_| \__, | //

// |___/ //

//======================================================================//

//@version=5

strategy(title="TQQQ EMA Strategy", overlay=true)

//#region —————————————————————————————————————————————————— Common Dependence

p_comm_time_range_to_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_unix_time = na

int end_unix_time = na

int start_time_hour = na

int start_time_minute = na

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

start_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

end_unix_time := timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

[start_unix_time, end_unix_time]

p_comm_time_range_to_start_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int start_time_hour = na

int start_time_minute = na

if str.length(time_range) == 11

// Format: hh:mm-hh:mm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 3, 5)))

else if str.length(time_range) == 9

// Format: hhmm-hhmm

start_time_hour := math.floor(str.tonumber(str.substring(time_range, 0, 2)))

start_time_minute := math.floor(str.tonumber(str.substring(time_range, 2, 4)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), start_time_hour, start_time_minute, 0)

p_comm_time_range_to_end_unix_time(string time_range, int date_time = time, string timezone = syminfo.timezone) =>

int end_time_hour = na

int end_time_minute = na

if str.length(time_range) == 11

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 6, 8)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 9, 11)))

else if str.length(time_range) == 9

end_time_hour := math.floor(str.tonumber(str.substring(time_range, 5, 7)))

end_time_minute := math.floor(str.tonumber(str.substring(time_range, 7, 9)))

timestamp(timezone, year(date_time, timezone), month(date_time, timezone), dayofmonth(date_time, timezone), end_time_hour, end_time_minute, 0)

p_comm_timeframe_to_seconds(simple string tf) =>

float seconds = 0

tf_lower = str.lower(tf)

value = str.tonumber(str.substring(tf_lower, 0, str.length(tf_lower) - 1))

if str.endswith(tf_lower, 's')

seconds := value

else if str.endswith(tf_lower, 'd')

seconds := value * 86400

else if str.endswith(tf_lower, 'w')

seconds := value * 604800

else if str.endswith(tf_lower, 'm')

seconds := value * 2592000

else

seconds := str.tonumber(tf_lower) * 60

seconds

p_custom_sources() =>

[open, high, low, close, volume]

//#endregion —————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Ta Dependence

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Constants

// Input Groups

string P_GP_1 = ""

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Inputs

// Default

int p_inp_1 = input.int(defval=20, title="Fast EMA Length", group=P_GP_1)

int p_inp_2 = input.int(defval=50, title="Slow EMA Length", group=P_GP_1)

float p_inp_3 = input.float(defval=1.3, title="Take Profit Price Multiplier", group=P_GP_1, step=0.01)

float p_inp_4 = input.float(defval=0.95, title="Stop Loss Price Multiplier", group=P_GP_1, step=0.01)

//#endregion ———————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Price Data

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicators

p_ind_1 = ta.ema(close, p_inp_1) // Fast EMA

p_ind_2 = ta.ema(close, p_inp_2) // Slow EMA

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Conditions

p_cond_1 = (ta.crossover(p_ind_1, p_ind_2))

//#endregion ———————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Strategy

// Strategy Order Variables

string p_st_name_1 = "Entry"

string p_st_name_2 = "Exit"

var float p_st_name_2_tp = na

var bool p_st_name_2_tp_can_drawing = true

var float p_st_name_2_sl = na

var bool p_st_name_2_sl_can_drawing = true

// Strategy Global

open_trades_number = strategy.opentrades

pre_bar_open_trades_number = na(open_trades_number[1]) ? 0 : open_trades_number[1]

var p_entry_order_id = 1

p_can_place_entry_order() =>

strategy.equity > 0

get_entry_id_name(int current_order_id, string name) =>

"[" + str.tostring(current_order_id) + "] " + name

is_entry_order(string order_id, string name) =>

str.startswith(order_id, "[") and str.endswith(order_id, "] " + name)

get_open_trades_entry_ids() =>

int p_open_trades_count = strategy.opentrades

string[] p_entry_ids = array.new_string(0, "")

if p_open_trades_count > 0

for i = 0 to p_open_trades_count - 1

array.push(p_entry_ids, strategy.opentrades.entry_id(i))

p_entry_ids

// Entry (Entry)

if p_cond_1 and p_can_place_entry_order()

p_st_name_1_id = get_entry_id_name(p_entry_order_id, p_st_name_1)

p_entry_order_id := p_entry_order_id + 1

string entry_message = ""

strategy.entry(id=p_st_name_1_id, direction=strategy.long, alert_message=entry_message, comment=p_st_name_1_id)

// TP/SL Exit (Exit)

float p_st_name_2_limit = close * p_inp_3

if p_st_name_2_tp_can_drawing

p_st_name_2_tp_can_drawing := false

p_st_name_2_tp := p_st_name_2_limit

float p_st_name_2_stop = close * p_inp_4

if p_st_name_2_sl_can_drawing

p_st_name_2_sl_can_drawing := false

p_st_name_2_sl := p_st_name_2_stop

string p_st_name_2_alert_message = ""

strategy.exit(id=p_st_name_1_id + "_0", from_entry=p_st_name_1_id, qty_percent=100, limit=p_st_name_2_limit, stop=p_st_name_2_stop, comment_profit=p_st_name_2 + " - TP", comment_loss=p_st_name_2 + " - SL", alert_message=p_st_name_2_alert_message)

if high >= p_st_name_2_tp or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp := na

p_st_name_2_sl := na

plot(p_st_name_2_tp, title="Exit - TP", color=color.rgb(0, 150, 136, 0), linewidth=1, style = plot.style_circles)

if low <= p_st_name_2_sl or (pre_bar_open_trades_number > 0 and open_trades_number == 0)

p_st_name_2_sl_can_drawing := true

p_st_name_2_tp_can_drawing := true

p_st_name_2_sl := na

p_st_name_2_tp := na

plot(p_st_name_2_sl, title="Exit - SL", color=color.rgb(244, 67, 54, 0), linewidth=1, style = plot.style_circles)

//#endregion —————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Indicator Plots

// Fast EMA

plot(p_ind_1, "Fast EMA", color.rgb(33, 150, 243, 0), 1)

// Slow EMA

plot(p_ind_2, "Slow EMA", color.rgb(255, 82, 82, 0), 1)

//#endregion ————————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Custom Plots

//#endregion —————————————————————————————————————————————————————————————

//#region —————————————————————————————————————————————————— Alert

//#endregion ——————————————————————————————————————————————————————

- EMA, SMA, cruzamento da média móvel, indicador de momento

- Canal SSL

- Estratégia de cruzamento do EMA5 e do EMA13

- Indicador: Oscilador de tendência de onda

- Estratégia de cruzamento de média móvel dupla da SMA

- Estratégia de confirmação da tendência de volume dupla da EMA para negociação quantitativa

- Estratégia de negociação dinâmica de take profit e stop loss baseada em três velas de baixa consecutivas e médias móveis

- Estratégia de cruzamento de média super movel e banda superior

- Estratégia de Scalping de Momentum Crossover da EMA

- Estratégia de ímpeto cruzado multi-EMA

- Oscilador RSI dinâmico Indicador de ajuste polinomial Tendência Estratégia quantitativa de negociação

- Estratégia de negociação unidirecional de ruptura diária do intervalo

- O valor da posição em risco deve ser calculado em função do valor da posição em risco.

- EMA/SMA Seguindo a tendência com a estratégia de negociação de balanço Filtro combinado de volume e sistema percentual de take-profit/stop-loss

- Estratégia de negociação de reversão da desviação padrão média do VWAP

- Estratégia de negociação de ruptura da zona de preços dinâmica baseada no sistema quantitativo de suporte e resistência

- Estratégia quantitativa cruzada de tendências de vários indicadores

- Paragem avançada de tracção dinâmica com estratégia de segmentação de risco-recompensa

- Estratégia avançada de ruptura da linha de tendência dinâmica de longo prazo

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- As bandas de Bollinger e a estratégia de negociação dinâmica combinada do RSI

- RSI-ATR Momentum Volatilidade Estratégia de negociação combinada

- Estratégia de dupla EMA de seguimento da tendência com entrada de compra limitada

- Sistema de negociação de análise técnica multiestratégica

- Estratégia de negociação combinada de reconhecimento de padrões de velas de vários prazos

- As bandas de Bollinger triplos atingem a tendência após uma estratégia quantitativa de negociação

- Sistema de negociação de breakout dinâmico multidimensional baseado em bandas de Bollinger e RSI

- Estratégia de ruptura do RSI de reversão média

- Tendência de ímpeto da dupla EMA na sequência da estratégia

- Estratégia de negociação ATR de várias etapas com obtenção de lucros dinâmicos