Sistema de detecção de tendência dupla ponderada por volume

Autora:ChaoZhang, Data: 2024-12-11 17:41:23Tags:VWDTEMASMAVOL

Resumo

Este é um sistema de detecção de tendências que combina a ponderação do volume de negociação e o movimento dos preços. O sistema calcula a diferença entre os preços de abertura e fechamento (valor Delta), ponderados pelo volume de negociação, para formar um indicador de tendência único. O sistema também integra uma média móvel simples (SMA) para confirmação de sinal, determinando as tendências do mercado comparando o valor Delta com seu SMA. Além disso, o sistema incorpora a EMA como um indicador auxiliar, formando uma estrutura analítica multidimensional.

Princípios de estratégia

- Calculo do valor delta: utiliza a diferença entre os preços de abertura e de encerramento num período específico, ponderada pelo volume de negociação

- Mecanismo de geração de sinal:

- Quando a Delta cruza acima da sua SMA, o sistema identifica um sinal de baixa.

- Quando a Delta cruza abaixo da sua SMA, o sistema identifica um sinal de alta

- Integração da EMA:

- O sistema utiliza a EMA de 20 períodos para a confirmação da tendência

- Mudanças de cor da EMA com base na posição do valor Delta

em relação à sua SMA

- Filtro de volume: define um limiar de volume para garantir que a negociação ocorra em condições de liquidez suficientes

Vantagens da estratégia

- Análise multidimensional: combina sistemas de preço, volume e média móvel para uma perspectiva de mercado mais abrangente

- Confiabilidade do sinal: reduz os efeitos das flutuações aleatórias dos preços através da ponderação do volume

- Forte adaptabilidade: opera efetivamente em vários prazos, incluindo 4 horas e diariamente

- Flexibilidade dos parâmetros: oferece vários parâmetros ajustáveis para otimização em diferentes características do mercado

- Controle de riscos: o mecanismo de filtragem de volume integrado evita eficazmente ambientes de baixa liquidez

Riscos estratégicos

- Risco de reversão da tendência: pode gerar falsos sinais em mercados voláteis

- Sensibilidade dos parâmetros: diferentes combinações de parâmetros podem levar a variações significativas no desempenho da estratégia

- Risco de atraso temporal: o atraso inerente aos sistemas de médias móveis pode atrasar o calendário de entrada

- Dependência do ambiente de mercado: pode gerar sinais de negociação frequentes em mercados laterais

Orientações para a otimização da estratégia

- Introduzir Parâmetros Dinâmicos:

- Ajustar automaticamente o período de cálculo Delta com base na volatilidade do mercado

- Ajustar dinamicamente o limiar de volume com base nas alterações de volume

- Melhorar a filtragem do sinal:

- Adicionar indicadores de confirmação da força da tendência

- Integrar sistemas de reconhecimento de padrões de preços

- Melhorar a gestão dos riscos:

- Estabelecer um mecanismo dinâmico de stop-loss

- Introdução de um sistema de gestão de posições

Resumo

Esta é uma estratégia sistemática que combina organicamente o impulso dos preços, o volume de negociação e os indicadores de tendência. Através de análise multidimensional e seleção rigorosa das condições de negociação, a estratégia mantém alta confiabilidade enquanto demonstra boa adaptabilidade e escalabilidade.

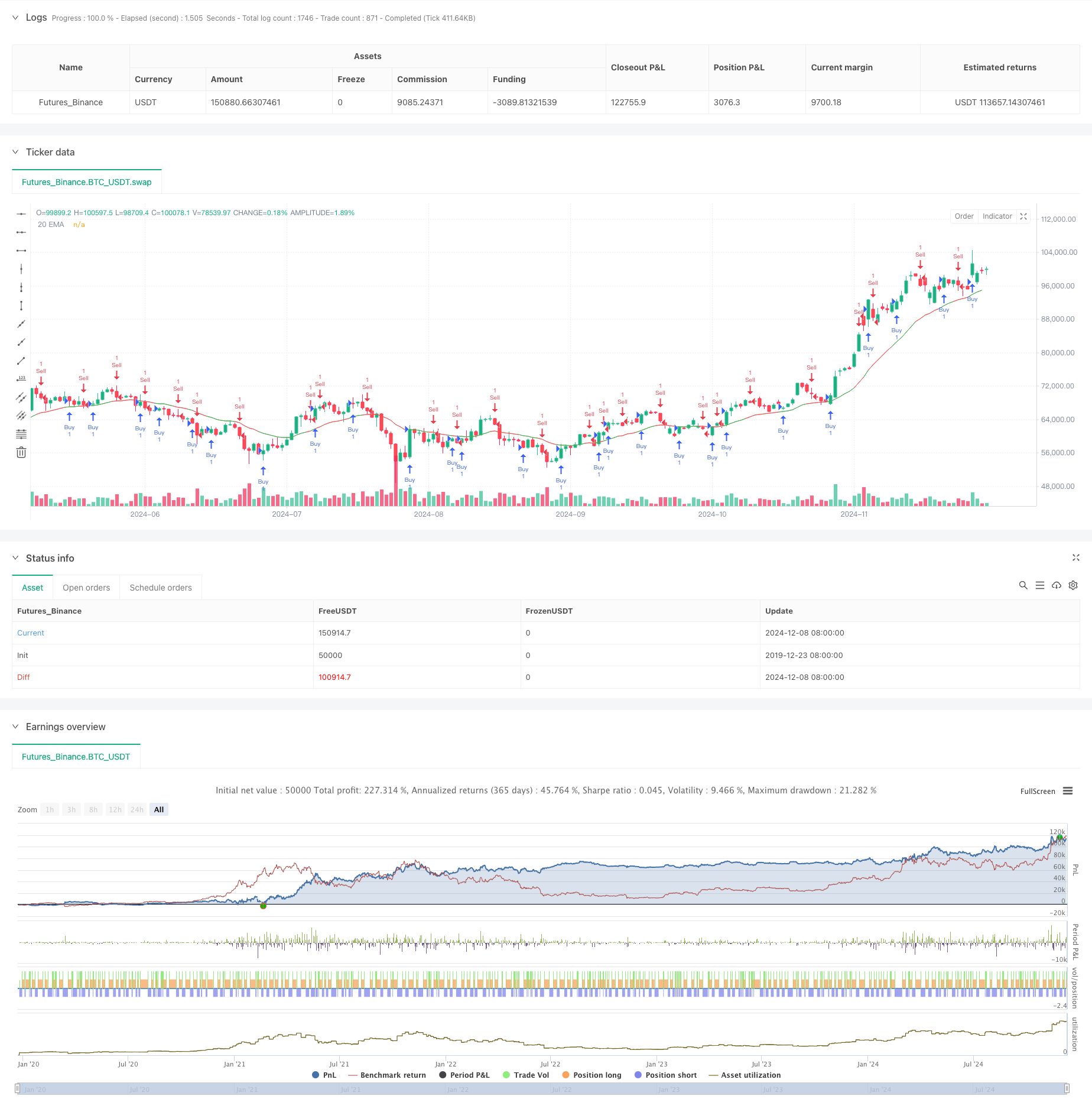

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Volume-Weighted Delta Strategy", overlay=true)

// Input-parametrit

length_delta = input.int(5, minval=1, title="Delta Length")

length_ma = input.int(5, minval=1, title="MA Length")

length_sma = input.int(5, minval=1, title="MA Length")

volume_threshold = input.float(100000, title="Volume Threshold")

// Funktio delta-arvojen laskemiseksi ja volyymin mukaan painottamiseksi

calculate_volume_weighted_delta(delta_length) =>

delta_sum = 0.0

for i = 0 to delta_length - 1

delta_sum := delta_sum + ((close[i] - open[i]) * volume[i])

delta_sum

// Laskenta

delta_value = calculate_volume_weighted_delta(length_delta)

ma_value = ta.sma(delta_value, length_sma)

ema20 = ta.ema(close, 20)

// EMA:n värin määrittely

ema_color = delta_value > ma_value ? color.green : color.red

positive = ta.crossover(delta_value, ma_value)

negative = ta.crossunder(delta_value, ma_value)

// Piirretään graafit

plot(ema20, color=ema_color, title="20 EMA")

BullishCond = ta.crossover(ma_value, delta_value)

BearishCond = ta.crossunder(ma_value, delta_value)

if (BullishCond)

strategy.entry("Sell", strategy.short)

if (BearishCond)

strategy.entry("Buy", strategy.long)

- Crossover da média móvel multiperíodo com sistema de análise de volume

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia avançada de captura de tendências quantitativas com filtro de faixa dinâmica

- Estratégia de negociação cíclica de média de custo em dólares

- Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

- Indicador: Oscilador de tendência de onda

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de negociação dinâmica de take profit e stop loss baseada em três velas de baixa consecutivas e médias móveis

- Estratégia de cruzamento de média super movel e banda superior

- Estratégia de Scalping de Momentum Crossover da EMA

- Estratégia de negociação bidireccional baseada na análise do padrão de absorção de velas

- Bollinger Breakout com reversão média 4H Estratégia de negociação quantitativa

- Tendência de seguir a estratégia de dimensionamento da posição da grade dinâmica

- Estratégia de cruzamento duplo BBI (índice de touros e ursos)

- Estratégia dinâmica de negociação de swing longo/curto com sistema de sinalização cruzada de média móvel

- Tendência do indicador multi-técnico na sequência da estratégia de negociação

- Estratégia de negociação de reversão da volatilidade média avançada: Sistema de negociação quantitativo multidimensional baseado no VIX e na média móvel

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- Estratégia de negociação de tendência avançada de momento da EMA

- Estratégia de negociação de intensidade de tendência multi-MA - Sistema de negociação inteligente flexível baseado no desvio de MA

- Estratégia de negociação contra-tendência multifatora

- Oscilador de Momento Reforçado e Estratégia de Negociação Quantitativa de Divergência Estocástica

- Retracement de Fibonacci de vários prazos com estratégia de negociação de ruptura de tendência

- Tendência de múltiplos indicadores Seguindo uma estratégia com otimização de lucros

- Estratégia de negociação de impulso de ruptura fractal com otimização de lucro

- Estratégia de negociação adaptativa de reversão média baseada no oscilador de momento de Chande

- Tendência de confirmação dupla do MACD-Supertrend após a estratégia de negociação

- Estratégia de negociação dinâmica de SuperTendência de vários períodos

- EMA multi-tempo com retracement de Fibonacci e estratégia de negociação de pontos pivô

- Estratégia de negociação EMA-Squeeze de stop-loss dinâmico de vários prazos