Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

Autora:ChaoZhang, Data: 2024-12-13 11:43:10Tags:BB- Não.SMAEMASMMAWMAVWMAATR

Resumo

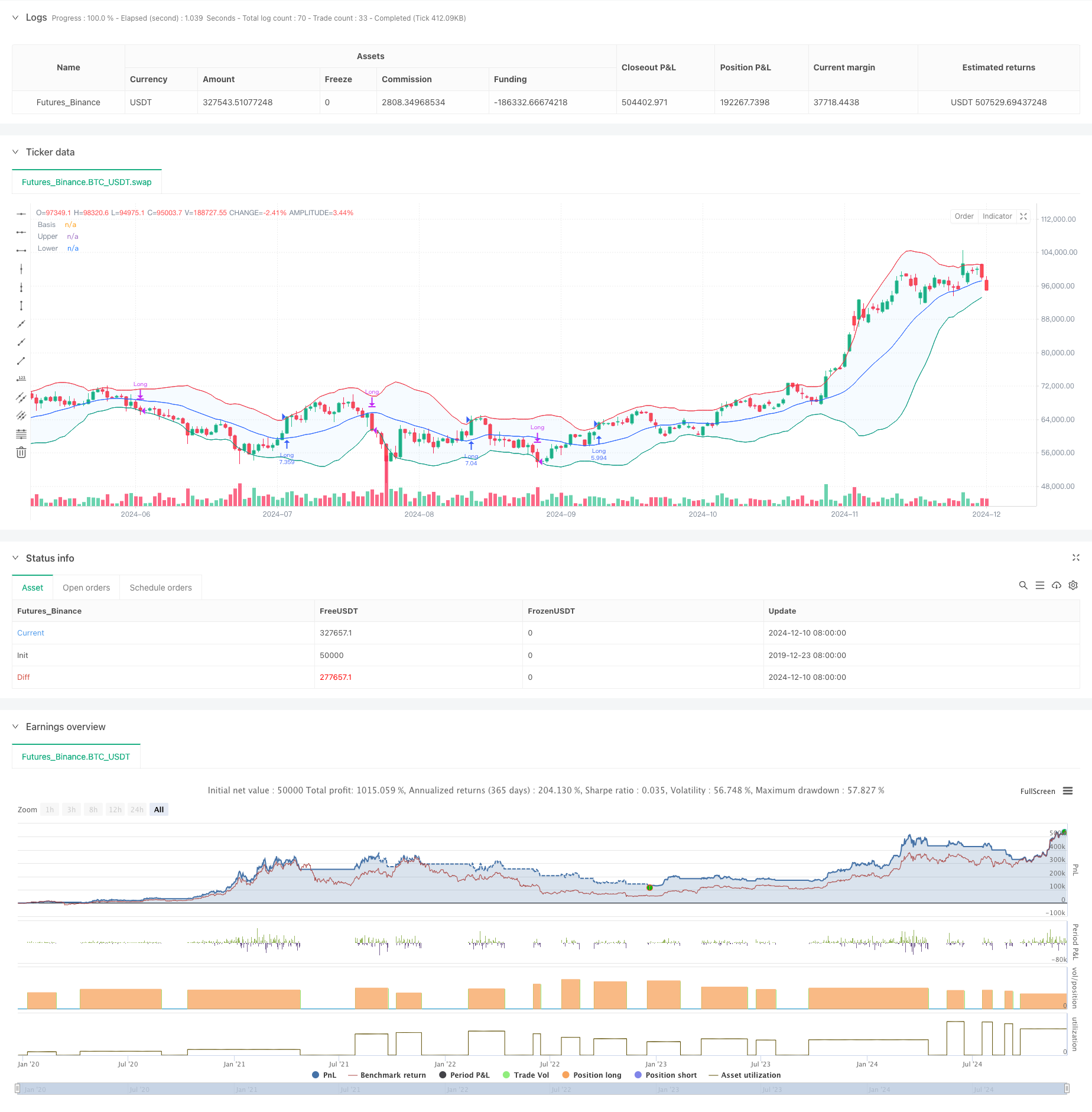

Esta estratégia é um sistema de negociação de ruptura de momento baseado em Bandas de Bollinger, capturando principalmente oportunidades de tendência através da relação entre o preço e a banda superior de Bollinger.

Princípio da estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave: 1. Utiliza médias móveis personalizáveis (incluindo SMA, EMA, SMMA, WMA, VWMA) para calcular a faixa média das Bandas de Bollinger. Determina dinamicamente as posições das bandas superior e inferior através de um multiplicador de desvio padrão (padrão 2.0). 3. Entra em posições longas quando o preço ultrapassa a faixa superior, indicando a formação de fortes tendências de ruptura. 4. Sai de posições quando o preço cai abaixo da faixa inferior, sugerindo um potencial fim da tendência de alta. 5. Inclui custos de negociação (0,1%) e deslizamento (3 pontos), refletindo melhor as condições reais de negociação.

Vantagens da estratégia

- Alta adaptabilidade: através de múltiplas opções de tipo de média móvel, a estratégia pode adaptar-se a diferentes condições de mercado.

- Controlo de risco robusto: utiliza a faixa inferior das bandas de Bollinger como stop loss, proporcionando um controlo de risco claro.

- Gestão racional de fundos: utiliza o dimensionamento das posições com base na percentagem do capital próprio, evitando os riscos de tamanhos de posição fixos.

- Consideração abrangente dos custos: inclui os fatores de comissão e deslizamento, tornando os resultados do backtesting mais realistas.

- Quadro de tempo flexível: permite a selecção de intervalos de tempo de negociação específicos através de definições de parâmetros.

Riscos estratégicos

- Risco de Falsa Breakout: podem ocorrer sinais de Falsa Breakout frequentes em mercados variados. Solução: adicionar indicadores de confirmação ou mecanismos de entrada atrasada.

- Risco de reversão da tendência: reversões súbitas em mercados de forte tendência podem causar perdas significativas. Solução: Implementar filtros de força de tendência.

- Sensibilidade dos parâmetros: diferentes combinações de parâmetros podem dar origem a diferentes resultados da estratégia. Solução: Requer otimização completa dos parâmetros e testes de robustez.

Orientações para a otimização da estratégia

- Introduzir indicadores de força da tendência:

- Adicionar ADX ou indicadores similares para filtrar sinais em mercados de tendência fraca

- Isto pode reduzir as perdas de falsas fugas

- Otimizar o mecanismo de stop loss:

- Implementar stop loss dinâmicos, tais como trailing stops

- Ajuda a obter maiores lucros em tendências contínuas

- Adicionar filtros de negociação:

- Sinais de confirmação baseados no volume

- Evitar a negociação em ambientes de baixa liquidez

- Melhorar o mecanismo de entrada:

- Adicionar mecanismos de entrada de retrocesso

- Ajuda a atingir melhores preços de entrada

Resumo

Esta é uma tendência bem projetada seguindo uma estratégia com lógica clara. Captura o impulso do mercado através da natureza dinâmica das Bandas de Bollinger e inclui bons mecanismos de controle de risco. A estratégia é altamente personalizável e pode se adaptar a diferentes ambientes de mercado através de ajustes de parâmetros. Para implementação de negociação ao vivo, recomenda-se realizar uma otimização completa de parâmetros e validação de backtesting, ao mesmo tempo em que incorpora as direções de otimização sugeridas para melhoria da estratégia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Estratégia de negociação de bandas de volatilidade de várias camadas

- Estratégia de negociação quantitativa avançada que combina a divergência do RSI e as médias móveis

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- A Super Tendência do Crodl

- SSS

- Estratégia de cruzamento da média móvel exponencial dupla e do índice de força relativa

- Estratégia de negociação de tempo inteligente com oscilador de momento duplo

- Estratégia avançada de captura de tendências quantitativas com filtro de faixa dinâmica

- Política de execução de sinais do TradingView (versão do serviço HTTP embutida)

- Estratégia avançada de análise cruzada de cinco dias baseada na integração do RSI e do MACD

- Sistema de negociação de intervalo adaptativo baseado em indicadores de RSI duplos

- Estratégia dinâmica de volume-preço de dupla supertendência

- Estratégia de acompanhamento da volatilidade do cisne negro e da média móvel

- Estratégia de negociação inteligente de intervalo de volatilidade combinando bandas de Bollinger e SuperTrend

- Tendência sinérgica de múltiplos indicadores após estratégia com sistema dinâmico de stop-loss

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Sistema de rastreamento quantitativo de sinais de negociação e otimização de estratégias de saída múltipla

- Média móvel dupla e MACD tendência combinada seguindo Dynamic Take Profit Smart Trading System

- Triplo desvio padrão Bollinger Bands Breakout Strategy com otimização da média móvel de 100 dias

- Estratégia quantitativa de entrada de transição entre tendências dinâmicas da EMA

- Gestão do risco de cruzamento de tendências multi-ondas Estratégia quantitativa

- Tendência estocástica da EMA dupla na sequência da estratégia de negociação

- Tendência dinâmica na sequência da estratégia de cruzamento da média móvel multiperíodo

- Confirmação de avanço de impulso duplo Estratégia de negociação quantitativa

- Estratégia cruzada de tendência de impulso do MACD-RSI com modelo de gestão de risco