Estratégia de negociação dinâmica adaptativa baseada em retornos logarítmicos normalizados

Autora:ChaoZhang, Data: 2024-12-27 14:39:32Tags:SZISMALOGDST

Resumo

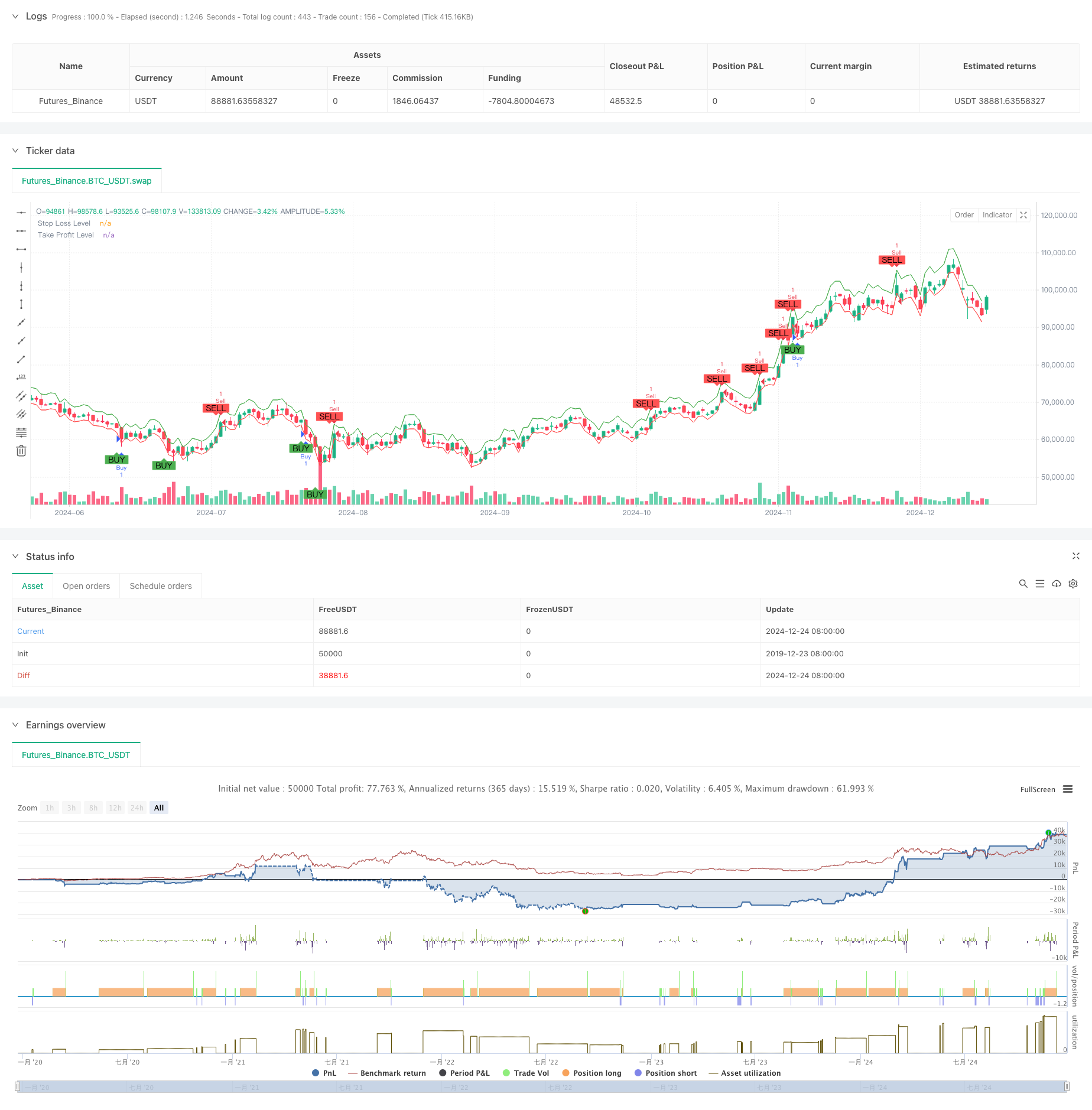

Esta estratégia é um sistema de negociação adaptativo baseado no Índice Shiryaev-Zhou (SZI). Identifica as condições de mercado de sobrecompra e sobrevenda através do cálculo de pontuações padronizadas de retornos logarítmicos, com o objetivo de capturar oportunidades de reversão média.

Princípios de estratégia

O núcleo da estratégia consiste na construção de um indicador padronizado utilizando propriedades estatísticas rolantes de retornos logarítmicos.

- Calcule retornos logarítmicos para a normalização

- Cálculo da média contínua e do desvio-padrão utilizando uma janela de 50 períodos

- Construir SZI: (retorno logarítmico - média de rolamento) /desvio padrão de rolamento

- Gerar sinais longos quando o SZI for inferior a -2,0 e sinais curtos quando superior a 2,0

- Estabelecer níveis de stop-loss de 2% e de take-profit de 4% com base no preço de entrada

Vantagens da estratégia

- Fundamento teórico sólido: baseado em suposições de distribuição log-normal com forte apoio estatístico

- Alta adaptabilidade: os cálculos da janela rolante adaptam-se às alterações nas características da volatilidade do mercado

- Controlo de risco abrangente: a estratégia de stop-loss baseada em percentagem permite um controlo preciso do risco para cada operação

- Visualização fácil de usar: anotação clara dos sinais de negociação e dos níveis de controlo de risco nos gráficos

Riscos estratégicos

- Sensibilidade do parâmetro: desempenho da estratégia significativamente afetado pela escolha do comprimento da janela rolante e dos limiares

- Dependência do ambiente de mercado: pode gerar sinais falsos frequentes em mercados em tendência

- Impacto do deslizamento: os preços de execução reais podem desviar-se significativamente dos níveis ideais durante períodos voláteis

- Retardo no cálculo: o cálculo em tempo real dos indicadores estatísticos pode provocar um atraso no sinal

Orientações de otimização

- Prazos dinâmicos: considerar o ajustamento dos limiares de sinal com base na volatilidade do mercado

- Múltiples prazos: introduzir mecanismos de confirmação de sinal em vários prazos

- Filtragem da volatilidade: Pausa da negociação ou ajuste das posições durante períodos de volatilidade extrema

- Confirmação do sinal: adicionar volume, momento e outros indicadores auxiliares para confirmação do sinal

- Gerenciamento de posições: aplicar o dimensionamento dinâmico das posições com base na volatilidade

Resumo

Esta é uma estratégia de negociação quantitativa construída sobre bases estatísticas sólidas, capturando oportunidades de volatilidade de preços através de retornos logarítmicos padronizados. Os principais pontos fortes da estratégia estão em sua adaptabilidade e controle de risco abrangente, embora ainda haja espaço para otimização na seleção de parâmetros e adaptação ao ambiente de mercado. Através da introdução de limiares dinâmicos e mecanismos de confirmação de sinais multidimensionais, a estabilidade e confiabilidade da estratégia podem ser ainda melhoradas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Jalambi Paul model", overlay=true)

// Define the length for the rolling window

window = input.int(50, title="Window Length", minval=1)

threshold = 2.0 // Fixed threshold value

risk_percentage = input.float(1.0, title="Risk Percentage per Trade", step=0.1) / 100

// Calculate the logarithmic returns

log_return = math.log(close / close[1])

// Calculate the rolling mean and standard deviation

rolling_mean = ta.sma(log_return, window)

rolling_std = ta.stdev(log_return, window)

// Calculate the Shiryaev-Zhou Index (SZI)

SZI = (log_return - rolling_mean) / rolling_std

// Generate signals based on the fixed threshold

long_signal = SZI < -threshold

short_signal = SZI > threshold

// Plot the signals on the main chart (overlay on price)

plotshape(series=long_signal, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal", text="BUY", offset=-1)

plotshape(series=short_signal, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal", text="SELL", offset=-1)

// Strategy logic: Buy when SZI crosses below the negative threshold, Sell when it crosses above the positive threshold

if (long_signal)

strategy.entry("Buy", strategy.long, comment="Long Entry")

if (short_signal)

strategy.entry("Sell", strategy.short, comment="Short Entry")

// Calculate the stop loss and take profit levels based on the percentage of risk

stop_loss_pct = input.float(2.0, title="Stop Loss (%)") / 100

take_profit_pct = input.float(4.0, title="Take Profit (%)") / 100

// Set the stop loss and take profit levels based on the entry price

strategy.exit("Take Profit / Stop Loss", "Buy", stop=close * (1 - stop_loss_pct), limit=close * (1 + take_profit_pct))

strategy.exit("Take Profit / Stop Loss", "Sell", stop=close * (1 + stop_loss_pct), limit=close * (1 - take_profit_pct))

// Plot the stop loss and take profit levels for visualization (optional)

plot(stop_loss_pct != 0 ? close * (1 - stop_loss_pct) : na, color=color.red, linewidth=1, title="Stop Loss Level")

plot(take_profit_pct != 0 ? close * (1 + take_profit_pct) : na, color=color.green, linewidth=1, title="Take Profit Level")

- Estratégia de cruzamento da dinâmica das bandas de Bollinger

- Estratégia de negociação de reversão do momento de desvio padrão triplo

- Estratégia de redução extrema do mercado baseada em desvios estatísticos

- Estratégia de supertendência dinâmica ajustada para volatilidade em várias etapas

- Estratégia de negociação quantitativa de SuperTrend ajustada à volatilidade do canal Double Vegas

- Estratégia de negociação de ruptura de desvio padrão adaptativo: Sistema de otimização de vários períodos baseado na volatilidade dinâmica

- Estratégia de identificação do regime dinâmico de mercado baseada na inclinação de regressão linear

- Estratégia de impulso de duplo prazo

- Bandas de Mobo

- Pontuação Z com sinais

- Tendência de média móvel dinâmica seguindo a estratégia de negociação de confirmação do RSI

- Estratégia cruzada de média móvel exponencial dinâmica de vários períodos com sistema de otimização de retrocesso

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de negociação adaptativa baseada no cruzamento de duas linhas do RSI estocástico

- Estratégia quantitativa de fluxo de ordens institucionais de vários níveis com sistema dinâmico de escala de posições

- Estratégia de negociação quantitativa para captura de tendências dinâmicas multi-EMA

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- A estratégia de negociação de reversão da tendência RSI com ATR Stop Loss e controlo da zona de negociação

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Tendência combinada multi-SMA e estocástica na sequência de uma estratégia de negociação

- Estratégia de negociação transversal de tendências com múltiplos indicadores: Análise quantitativa baseada no RSI estocástico e no sistema de médias móveis

- Estratégia de cruzamento de tendências de múltiplos indicadores: Sistema de negociação de bandas de suporte ao mercado alcista

- Método de análise de tendência MACD dinâmico de vários níveis com sistema de análise de alta/baixa extensão de 52 semanas

- Sistema de negociação de reversão de tendência de impulso do EMA RSI duplo - Uma estratégia de avanço do impulso baseada no cruzamento do EMA e do RSI

- Estratégia de negociação de intervalos de alta frequência com múltiplos indicadores

- Estratégia de negociação de reversão da linha de tendência dinâmica

- Tendência dinâmica de múltiplos indicadores na sequência de uma estratégia baseada na EMA e na SMA

- Estratégia aprimorada de acompanhamento da tendência de Fibonacci e de gestão de riscos

- Estratégia de impulso EMA-RSI adaptativa de vários estados com sistema de filtro de índice de choppiness

- Sistema de otimização de estratégia de negociação de média móvel exponencial inteligente