O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

Autora:ChaoZhang, Data: 2024-12-27 14:45:40Tags:EMAATR

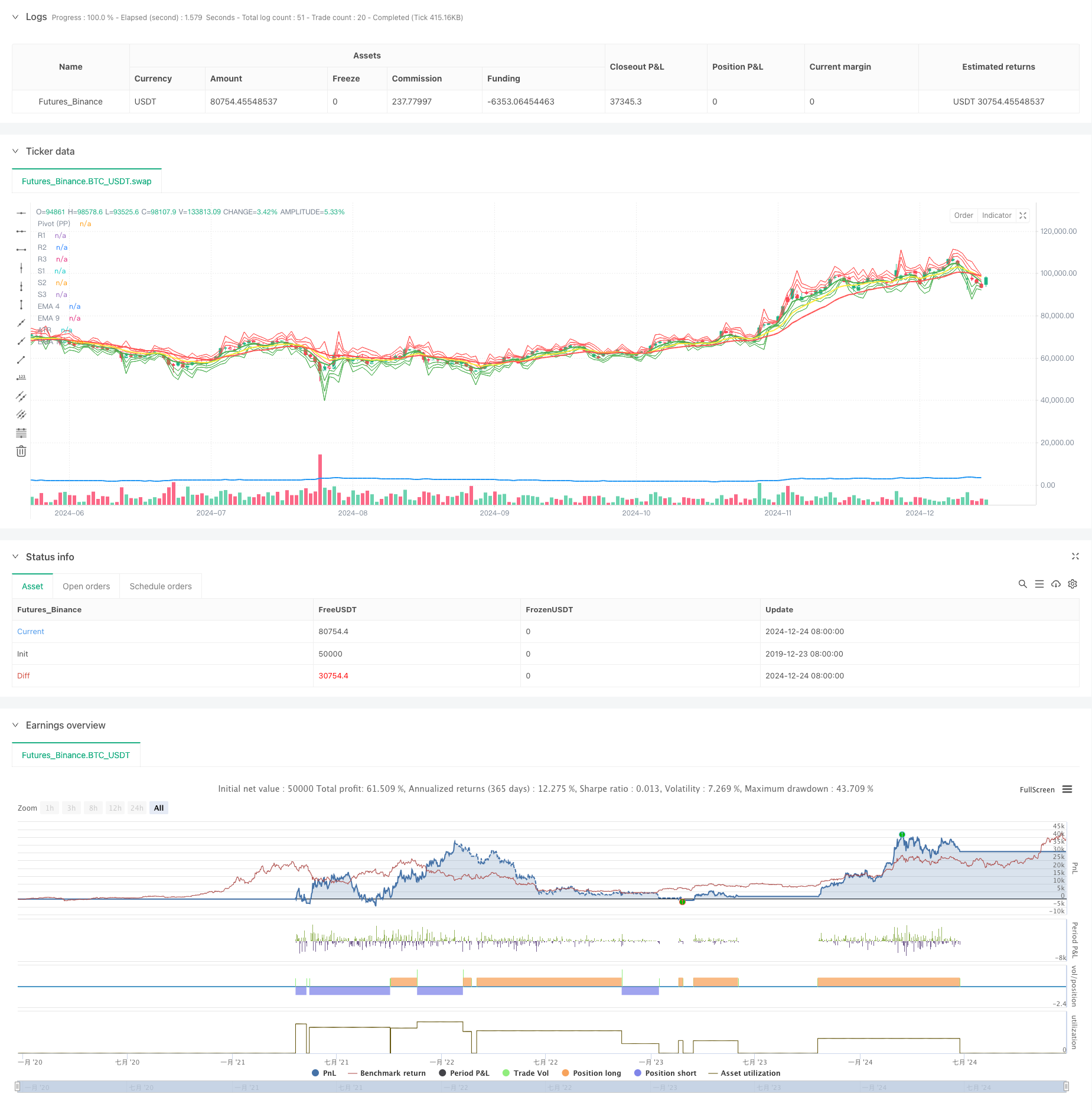

Resumo

Esta estratégia é um sistema de negociação abrangente que combina múltiplos crossovers de médias móveis exponenciais (EMA), faixa média verdadeira (ATR) e níveis de suporte / resistência de pontos pivô.

Princípios de estratégia

A estratégia baseia-se em três dimensões da análise técnica:

- Identificação de tendências: utiliza EMAs triplas (4, 9 e 18 períodos), confirmando a direção da tendência através de cruzes sincronizadas da EMA de curto prazo ((4) contra a EMA de médio prazo ((9) e a EMA de longo prazo ((18).

- Intervalo de volatilidade: Inclui ATR de 14 períodos para quantificar a volatilidade do mercado e definir limiares de negociação dinâmicos.

- Suporte/Resistência de Preço: Implementa o sistema diário de Pivot Points (PPSignal), estabelecendo 7 níveis de preços principais (PP, R1-R3, S1-S3) como pontos de referência.

As regras de negociação são claramente definidas:

- Entrada longa: EMA4 cruza acima da EMA9 e da EMA18, com a quebra do preço de fechamento acima da EMA9 + ATR

- Entrada curta: EMA4 cruza abaixo da EMA9 e da EMA18, com a quebra do preço de fechamento abaixo da EMA9 - ATR

- Stop Loss: acompanha dinamicamente o nível da EMA4

Vantagens da estratégia

- Análise multidimensional: combina tendência, volatilidade e análise da estrutura de preços para melhorar a confiabilidade do sinal

- Adaptação dinâmica: adapta-se a diferentes condições de mercado através de níveis de ATR e de suporte/resistência dinâmicos

- Controlo abrangente do risco: implementa um mecanismo dinâmico de stop-loss para proteção de lucros e gestão de riscos

- Confirmação de sinal robusto: requer convergência de múltiplos indicadores técnicos, reduzindo os riscos de falha de ruptura

Riscos estratégicos

- Risco de mercado irregular: pode gerar sinais falsos frequentes durante as fases de consolidação

- Risco de atraso: o atraso inerente nas médias móveis pode deixar de atingir os pontos de entrada ideais

- Risco de diferença: os intervalos do dia para a noite podem tornar ineficazes os níveis de stop loss

- Sensibilidade dos parâmetros: diferentes combinações de períodos podem produzir resultados significativamente diferentes

Orientações para a otimização da estratégia

- Integração de volume: adicionar confirmação de volume para sinais cruzados

- Optimização de parâmetros dinâmicos: adaptar os períodos de EMA com base na volatilidade do mercado

- Stop-Loss reforçado: considerar a implementação de paradas flutuantes baseadas no ATR

- Filtro do ambiente de mercado: adicionar indicadores de força de tendência ao comércio apenas durante tendências fortes

- Filtro de tempo: estabelecer sessões de negociação ideais com base em diferentes características do período de tempo

Resumo

Esta estratégia constrói um sistema de negociação abrangente através da sinergia de múltiplos indicadores técnicos. Seus principais pontos fortes estão em seu mecanismo de confirmação de sinal multidimensional e estrutura robusta de controle de risco, embora os comerciantes precisem otimizar parâmetros e melhorar o sistema com base em condições específicas do mercado. Através das direções de otimização sugeridas, a estabilidade e confiabilidade da estratégia podem ser ainda melhoradas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + ATR + PPSignal", overlay=true)

//--------------------------------------------------------------------

// 1. Cálculo de EMAs y ATR

//--------------------------------------------------------------------

ema4 = ta.ema(close, 4)

ema9 = ta.ema(close, 9)

ema18 = ta.ema(close, 18)

atrLength = 14

atr = ta.atr(atrLength)

//--------------------------------------------------------------------

// 2. Cálculo de Pivot Points diarios (PPSignal)

// Tomamos datos del día anterior (timeframe D) para calcularlos

//--------------------------------------------------------------------

dayHigh = request.security(syminfo.tickerid, "D", high[1])

dayLow = request.security(syminfo.tickerid, "D", low[1])

dayClose = request.security(syminfo.tickerid, "D", close[1])

// Fórmula Pivot Points estándar

pp = (dayHigh + dayLow + dayClose) / 3.0

r1 = 2.0 * pp - dayLow

s1 = 2.0 * pp - dayHigh

r2 = pp + (r1 - s1)

s2 = pp - (r1 - s1)

r3 = dayHigh + 2.0 * (pp - dayLow)

s3 = dayLow - 2.0 * (dayHigh - pp)

//--------------------------------------------------------------------

// 3. Definir colores para las EMAs

//--------------------------------------------------------------------

col4 = color.green // EMA 4

col9 = color.yellow // EMA 9

col18 = color.red // EMA 18

//--------------------------------------------------------------------

// 4. Dibujar indicadores en el gráfico

//--------------------------------------------------------------------

// EMAs

plot(ema4, title="EMA 4", color=col4, linewidth=2)

plot(ema9, title="EMA 9", color=col9, linewidth=2)

plot(ema18, title="EMA 18", color=col18, linewidth=2)

// ATR

plot(atr, title="ATR", color=color.blue, linewidth=2)

// Pivot Points (PPSignal)

plot(pp, title="Pivot (PP)", color=color.new(color.white, 0), style=plot.style_line, linewidth=1)

plot(r1, title="R1", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r2, title="R2", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r3, title="R3", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(s1, title="S1", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s2, title="S2", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s3, title="S3", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

//--------------------------------------------------------------------

// 5. Condiciones de cruce (EMA4 vs EMA9 y EMA18) y estrategia

//--------------------------------------------------------------------

crossedAbove = ta.crossover(ema4, ema9) and ta.crossover(ema4, ema18)

crossedBelow = ta.crossunder(ema4, ema9) and ta.crossunder(ema4, ema18)

// Señales de Buy y Sell basadas en cruces + condición con ATR

if crossedAbove and close > ema9 + atr

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", "Buy", stop=ema4)

if crossedBelow and close < ema9 - atr

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=ema4)

- G-Trend EMA ATR Estratégia de negociação inteligente

- Supertrend e estratégia de combinação da EMA

- Estratégia de negociação de impulso de múltiplos indicadores reforçada

- K Velas consecutivas Estratégia Bull Bear

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Keltner Channels Estratégia EMA ATR

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- Tendência de múltiplos indicadores Seguindo estratégia com canal dinâmico e sistema de negociação de média móvel

- Estratégia de cruzamento triplo da EMA

- Método de negociação com sinal cruzado de média móvel múltipla

- Estratégia de negociação filtrada com múltiplos indicadores com Bollinger Bands e Woodies CCI

- Tendência de média móvel dinâmica seguindo a estratégia de negociação de confirmação do RSI

- Estratégia cruzada de média móvel exponencial dinâmica de vários períodos com sistema de otimização de retrocesso

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de negociação adaptativa baseada no cruzamento de duas linhas do RSI estocástico

- Estratégia quantitativa de fluxo de ordens institucionais de vários níveis com sistema dinâmico de escala de posições

- Estratégia de negociação quantitativa para captura de tendências dinâmicas multi-EMA

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- A estratégia de negociação de reversão da tendência RSI com ATR Stop Loss e controlo da zona de negociação

- Tendência combinada multi-SMA e estocástica na sequência de uma estratégia de negociação

- Estratégia de negociação dinâmica adaptativa baseada em retornos logarítmicos normalizados

- Estratégia de negociação transversal de tendências com múltiplos indicadores: Análise quantitativa baseada no RSI estocástico e no sistema de médias móveis

- Estratégia de cruzamento de tendências de múltiplos indicadores: Sistema de negociação de bandas de suporte ao mercado alcista

- Método de análise de tendência MACD dinâmico de vários níveis com sistema de análise de alta/baixa extensão de 52 semanas

- Sistema de negociação de reversão de tendência de impulso do EMA RSI duplo - Uma estratégia de avanço do impulso baseada no cruzamento do EMA e do RSI

- Estratégia de negociação de intervalos de alta frequência com múltiplos indicadores

- Estratégia de negociação de reversão da linha de tendência dinâmica

- Tendência dinâmica de múltiplos indicadores na sequência de uma estratégia baseada na EMA e na SMA

- Estratégia aprimorada de acompanhamento da tendência de Fibonacci e de gestão de riscos