Estratégia de negociação filtrada com múltiplos indicadores com Bollinger Bands e Woodies CCI

Autora:ChaoZhang, Data: 2024-12-27 15:32:30Tags:BBCCIMAOBVATRSMATPSL

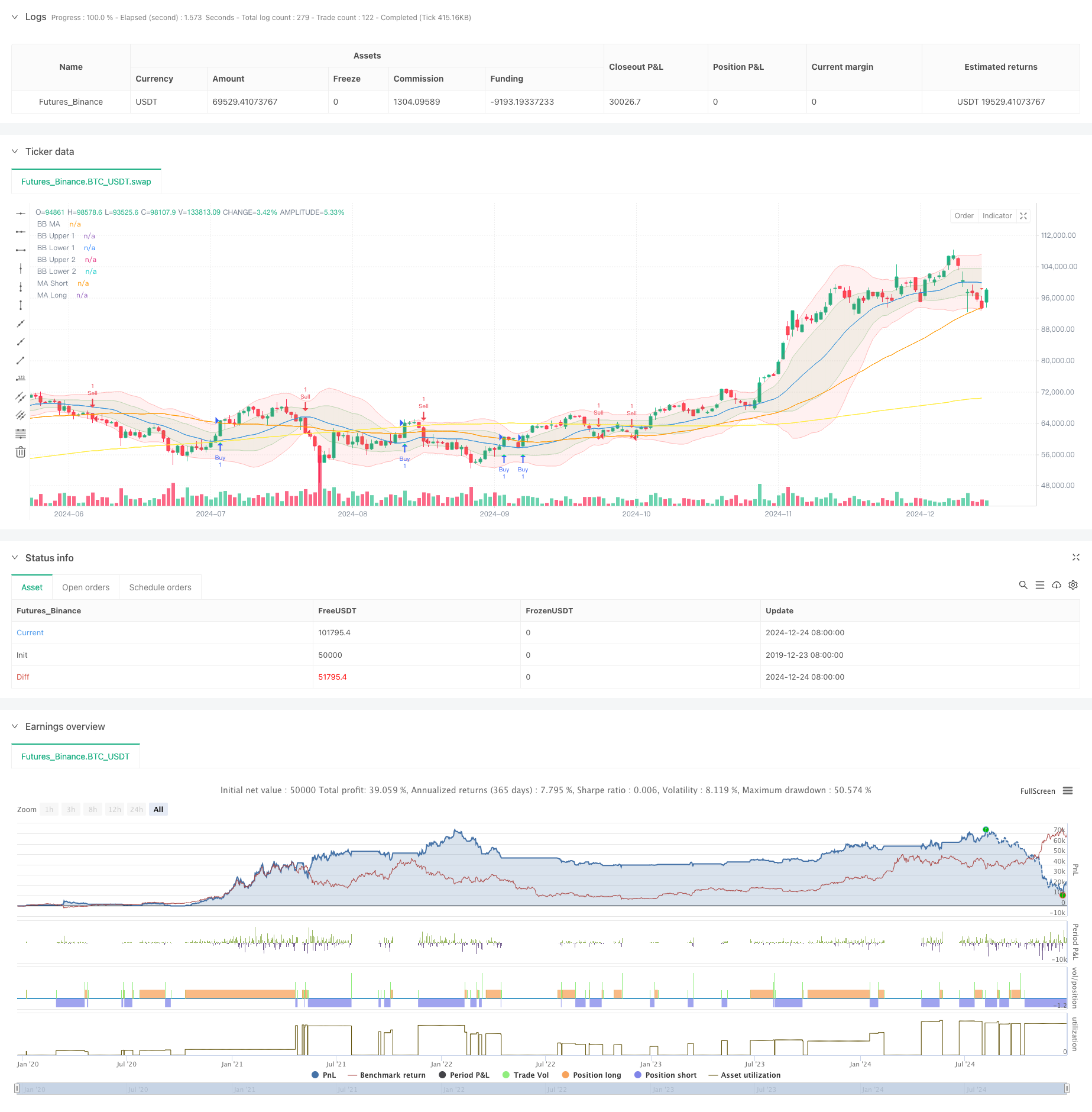

Resumo

Esta estratégia é um sistema de negociação de múltiplos indicadores que combina Bandas de Bollinger, Woodies CCI (Índice do Canal de Commodities), Médias Móveis (MA) e Volume no Balanço (OBV). Ele usa Bandas de Bollinger para fornecer intervalos de volatilidade do mercado, indicadores CCI para filtragem de sinais e combina sistemas de MA com confirmação de volume para executar negociações quando as tendências do mercado são claras. Além disso, ele emprega ATR para colocação dinâmica de stop-loss e take-profit para controlar efetivamente o risco.

Princípios de estratégia

A lógica central baseia-se nos seguintes elementos-chave:

- Utiliza duas bandas de Bollinger de desvio padrão (1x e 2x) para construir canais de volatilidade de preços

- Utiliza indicadores CCI de 6 e 14 períodos como filtros de sinal, exigindo confirmação de ambos os períodos

- Combina médias móveis de 50 e 200 períodos para determinar as tendências do mercado

- Confirma tendências de volume através de OBV suavizado de 10 períodos

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco.

Vantagens da estratégia

- A validação cruzada de vários indicadores reduz significativamente os falsos sinais

- A combinação das bandas de Bollinger e do CCI fornece um julgamento preciso da volatilidade do mercado

- Os sistemas de MA a longo e a curto prazo captam eficazmente as principais tendências

- OBV confirma suporte de volume, aumentando a confiabilidade do sinal

- A definição dinâmica de stop-loss e take-profit adapta-se às diferentes condições de mercado

- Sinais comerciais claros com execução padronizada, adequados para aplicação quantitativa

Riscos estratégicos

- Indicadores múltiplos podem levar a sinais atrasados

- Previsão de prejuízos

- Risco de sobreajuste da otimização dos parâmetros

- O risco de perda de liquidez deve ser calculado de acordo com o método de classificação do risco. Medidas de atenuação:

- Ajustar dinamicamente os parâmetros dos indicadores para os diferentes ciclos de mercado

- Monitorização da retirada para controlo de posição

- Validação regular de parâmetros

- Estabelecer limites máximos de perdas

Orientações de otimização

- Introduzir indicadores de volatilidade para ajustar posições em períodos de alta volatilidade

- Adicionar filtragem de força de tendência para evitar transações de mercado variáveis

- Otimizar a seleção do período CCI para melhorar a sensibilidade do sinal

- Melhorar a gestão dos lucros/perdas com a captação parcial dos lucros

- Implementar um sistema de alerta de anomalias de volume

Resumo

Este é um sistema de negociação completo baseado em combinações de indicadores técnicos que melhora a precisão de negociação através de múltiplas confirmações de sinal. O design da estratégia é razoável com controle de risco adequado e tem bom valor prático de aplicação. Recomenda-se testar com posições conservadoras em negociação ao vivo e otimizar continuamente os parâmetros com base nas condições do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- Estratégia dupla de cruzamento de médias móveis com gestão dinâmica do risco

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- A tendência de alta taxa de ganho significa uma estratégia de reversão de negociação

- Estratégia de negociação ATR de várias etapas com obtenção de lucros dinâmicos

- Estratégia de reversão média reforçada com implementação do MACD-ATR

- Estabilização dinâmica de tracção

- Sistema de negociação de breakout de tendência com média móvel (estratégia TBMA)

- Estratégia de negociação quantitativa adaptativa com duplo cruzamento da média móvel e take profit/stop loss

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Supertendência tripla e tendência da média móvel exponencial seguindo uma estratégia quantitativa de negociação

- Estratégia de tendência quantitativa de média móvel dupla de Bollinger Bands baseada em nuvem

- Estratégia de negociação quantitativa de vários níveis baseada na divergência de tendência das bandas de Bollinger

- Estratégia de negociação quantitativa baseada no Fibonacci 0.7 Level Trend Breakthrough

- O valor da transação deve ser calculado de acordo com o método de classificação da transação.

- Estratégia otimizada do rácio risco-recompensa baseada no cruzamento da média móvel

- Estratégia de negociação de reconhecimento de tendências dinâmicas

- Estratégia de negociação quantitativa de intervalo dinâmico transfronteiriço baseada em bandas de Bollinger

- Estratégia de previsão adaptativa de sinal cruzado SMI baseada em momento

- Método de negociação com sinal cruzado de média móvel múltipla

- Tendência de média móvel dinâmica seguindo a estratégia de negociação de confirmação do RSI

- Estratégia cruzada de média móvel exponencial dinâmica de vários períodos com sistema de otimização de retrocesso

- Tendência cruzada de média móvel dinâmica, seguindo uma estratégia com gestão adaptativa do risco

- Estratégia de negociação adaptativa baseada no cruzamento de duas linhas do RSI estocástico

- Estratégia quantitativa de fluxo de ordens institucionais de vários níveis com sistema dinâmico de escala de posições

- Estratégia de negociação quantitativa para captura de tendências dinâmicas multi-EMA

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- A estratégia de negociação de reversão da tendência RSI com ATR Stop Loss e controlo da zona de negociação

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Tendência combinada multi-SMA e estocástica na sequência de uma estratégia de negociação