Estratégia dinâmica de cruzamento da EMA ajustada para o ATR

Autora:ChaoZhang, Data: 2025-01-06 13:56:25Tags:EMAATRROI

Resumo

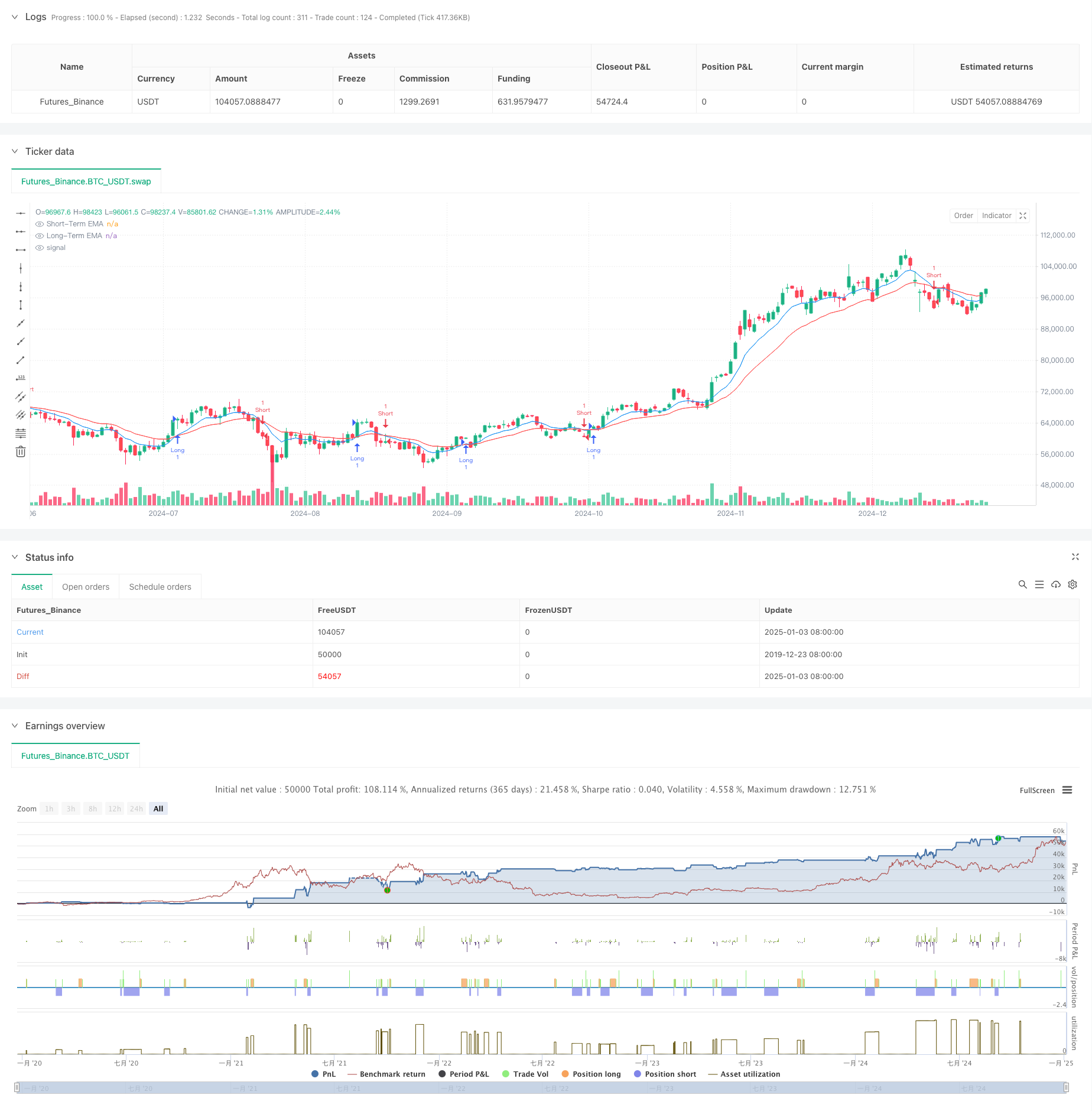

Esta estratégia é um sistema de negociação baseado em cruzamento de média móvel exponencial (EMA), combinado com faixa média verdadeira (ATR) para gestão de risco dinâmica.

Princípio da estratégia

A lógica central da estratégia é baseada em sinais de cruzamento entre duas EMAs de períodos diferentes (9 e 21). Um sinal de compra é gerado quando a EMA de curto prazo cruza acima da EMA de longo prazo, enquanto um sinal de venda é gerado quando a EMA de curto prazo cruza abaixo da EMA de longo prazo. Para gerenciar melhor o risco, a estratégia incorpora um mecanismo dinâmico de take-profit e stop-loss baseado em ATR de 14 períodos, com níveis de take-profit definidos em 2x ATR e níveis de stop-loss em 1x ATR, garantindo lucro potencial suficiente enquanto mantém o controle de risco oportuno.

Vantagens da estratégia

- Gestão dinâmica do risco: ajusta os níveis de take-profit e stop-loss de forma dinâmica através do ATR, permitindo uma melhor adaptação às alterações da volatilidade do mercado.

- Capacidade de acompanhamento das tendências: o sistema de cruzamento da EMA capta eficazmente as tendências de médio a longo prazo, reduzindo os falsos sinais.

- Relação risco-recompensa otimizada: a distância de lucro é o dobro da distância de stop-loss, aderindo a princípios sólidos de risco-recompensa.

- Forte adaptabilidade: os parâmetros da estratégia podem ser ajustados para diferentes condições de mercado, demonstrando uma elevada adaptabilidade.

Riscos estratégicos

- Risco de mercado perturbado: pode gerar sinais de ruptura falsos frequentes em mercados variados, levando a perdas consecutivas.

- Risco de deslizamento: durante períodos de alta volatilidade, os preços de execução reais podem desviar-se significativamente dos preços de sinal.

- Sensibilidade dos parâmetros: a escolha dos períodos de EMA afeta significativamente o desempenho da estratégia, potencialmente exigindo configurações diferentes para diferentes ambientes de mercado.

Orientações para a otimização da estratégia

- Implementar filtros de tendência: adicionar médias móveis de período mais longo ou indicadores ADX para filtrar a força da tendência, negociando apenas em ambientes de tendência forte.

- Otimizar o dimensionamento das posições: ajustar dinamicamente os tamanhos das posições com base nos valores ATR, reduzindo as posições durante períodos de alta volatilidade.

- Adicionar filtros de tempo: Implementar filtros de tempo de negociação para evitar a negociação durante períodos de baixa liquidez.

Resumo

Esta estratégia cria um sistema de negociação abrangente, combinando o clássico sistema de crossover da EMA com a gestão de risco ATR dinâmica. Seus principais pontos fortes estão nas capacidades de gestão de risco dinâmico e características de tendência efetivas. Através das direções de otimização sugeridas, há espaço para melhoria adicional. Para a implementação de negociação ao vivo, recomenda-se realizar um backtesting completo e otimização de parâmetros, com ajustes apropriados com base em características específicas do mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels Estratégia EMA ATR

- Estratégia de cruzamento de média móvel multi-exponencial com otimização dinâmica de stop-loss ATR baseada em volume

- Tendência dinâmica da EMA na sequência da estratégia de negociação

- Supertrend e estratégia de combinação da EMA

- Estratégia de adaptação dinâmica de lucros e paralisação de perdas baseada no ATR e na EMA

- G-Trend EMA ATR Estratégia de negociação inteligente

- Tendência de múltiplos prazos após a estratégia com Take Profit e Stop Loss baseados em ATR

- Estratégia de otimização do regime de mercado de curto prazo baseada na volatilidade e na regressão linear

- Estratégia de negociação de balanço de tendência multi-EMA com gestão de risco baseada em ATR

- Supertendência tripla e tendência da média móvel exponencial seguindo uma estratégia quantitativa de negociação

- Tendência da média móvel de vários períodos seguindo a estratégia cruzada VWAP

- Opções de sinergia de média móvel dupla-RSI Estratégia quantitativa de negociação

- Avançada WaveTrend e Estratégia de Negociação de Fusão da EMA

- Estratégia de negociação de Bollinger Bands Breakout Momentum

- Estratégia de negociação de tendência de crescimento de um valor de mercado

- Tendência da EMA de vários períodos Seguindo com a estratégia de otimização dinâmica de sobrecompra/supervenda do RSI

- Integração de sinais dinâmicos de vários períodos TIC Estrutura inteligente

- Tendência dinâmica na sequência de uma estratégia baseada na força relativa e no RSI

- Estratégia cruzada de impulso dinâmico com vários indicadores

- Estratégia quantitativa de alta frequência combinada de impulso e inversão média

- Estratégia avançada de inversão de pressão e sobreposição de velas

- Estratégia de negociação cruzada de impulso médio móvel exponencial duplo

- RSI e Bandas de Bollinger Estratégia de negociação de balanço sinérgica

- Tendência de Momentum Ichimoku Cloud Trading Strategy

- Supertendência de média móvel múltipla com estratégia de negociação de ruptura de Bollinger

- Estratégia quantitativa de cruzamento de média móvel dinâmica com vários indicadores

- Média móvel de dois períodos com impulso do RSI e tendência de volume seguindo a estratégia

- Estratégia de negociação de avanço da tendência do RSI e aumento do ímpeto

- Tendência dinâmica do duplo cruzamento da EMA na sequência de uma estratégia de negociação quantitativa

- Estratégia de negociação de fluxo de tendência adaptativo com filtros múltiplos