Análise de estratégia de bandas de Bollinger adaptativas de Fibonacci

Autora:ChaoZhang, Data: 2025-01-06 16:41:48Tags:ATRBBSMAFIB

Resumo

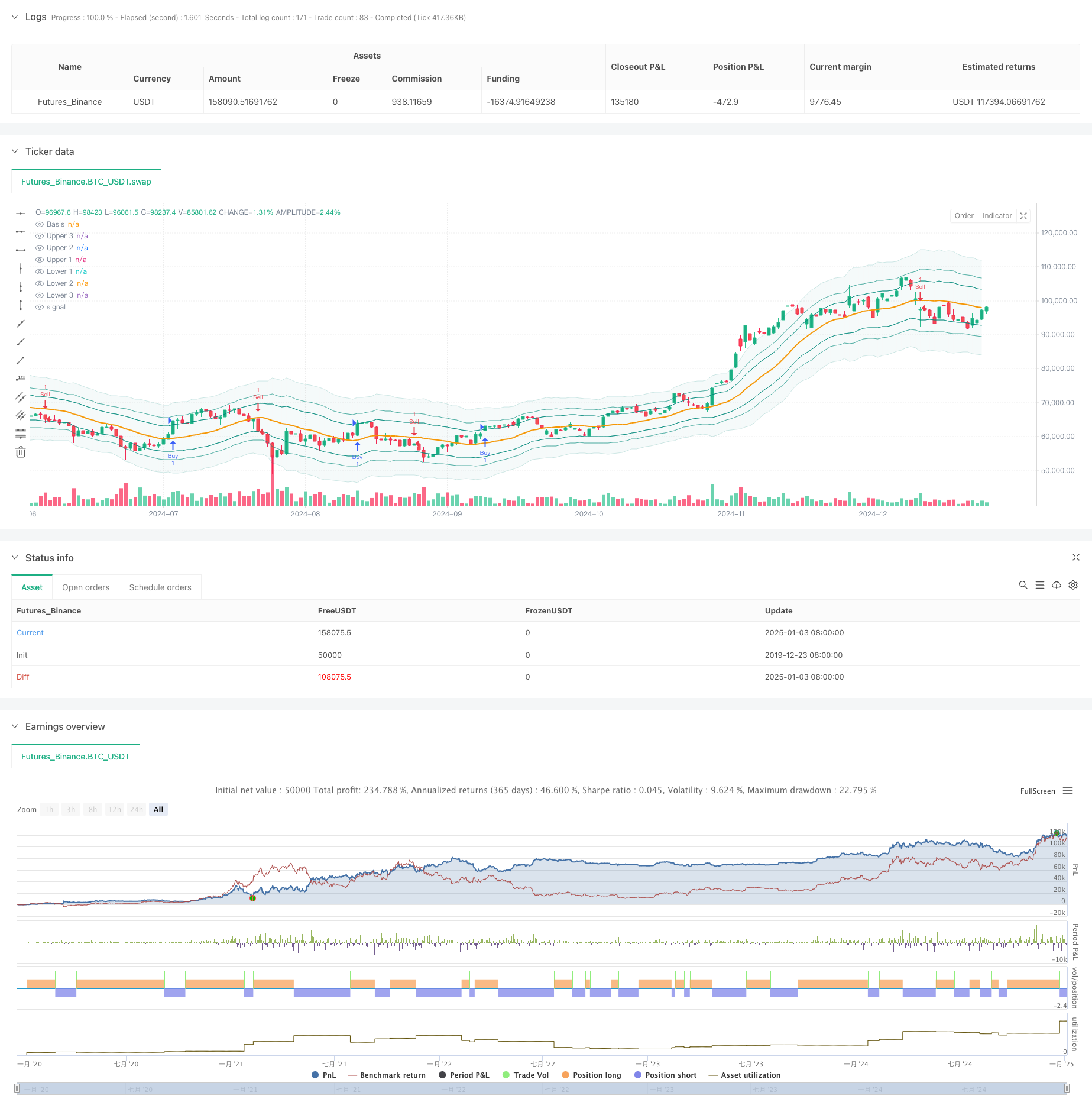

Esta estratégia é um sistema de negociação inovador que combina a sequência de Fibonacci e as Bandas de Bollinger. Substitui os tradicionais multiplicadores de desvio padrão das Bandas de Bollinger por índices de Fibonacci (1.618, 2.618, 4.236), criando um sistema único de avaliação da volatilidade de preços. A estratégia inclui recursos abrangentes de gerenciamento de negociação, incluindo configurações de stop-loss / take-profit e filtros de janela de tempo de negociação, tornando-a altamente prática e flexível.

Princípio da estratégia

A lógica central é baseada em interações de preços com as bandas de Fibonacci Bollinger. Primeiro, calcula uma média móvel simples (SMA) como a faixa média, em seguida, usa o ATR multiplicado por diferentes índices de Fibonacci para formar bandas superiores e inferiores. Os sinais de negociação são gerados quando o preço quebra através das bandas de Fibonacci selecionadas pelo usuário. Especificamente, um sinal longo é acionado quando o preço baixo está abaixo e o preço alto está acima da faixa de compra alvo; um sinal curto é acionado quando o preço baixo está abaixo e o preço alto está acima da faixa de venda alvo.

Vantagens da estratégia

- Forte adaptabilidade: ajusta dinamicamente a largura da banda através do ATR, melhor adaptando-se às diferentes condições do mercado

- Alta flexibilidade: os utilizadores podem escolher diferentes bandas de Fibonacci como sinais de negociação com base no seu estilo de negociação

- Gerenciamento abrangente do risco: funções de filtragem de tempo e de captação de lucros/paragem de perdas integradas para controlar eficazmente o risco

- Intuitividade visual: os diferentes níveis de transparência das zonas de banda ajudam os operadores a compreender a estrutura do mercado

- Lógica de cálculo clara: utiliza combinações clássicas de indicadores técnicos, fáceis de compreender e manter

Riscos estratégicos

- Risco de Falsa Breakout: O preço pode voltar imediatamente após a quebra, gerando falsos sinais

- Sensibilidade dos parâmetros: diferentes opções de índice de Fibonacci afetam significativamente o desempenho da estratégia

- Dependência do tempo: quando a janela de negociação é ativada, pode perder oportunidades comerciais importantes

- Dependência do ambiente de mercado: pode gerar sinais excessivos em mercados variados

Orientações para a otimização da estratégia

- Mecanismo de confirmação de sinal: Sugerir adição de indicadores de volume ou de momento para confirmação de ruptura

- Optimização de parâmetros dinâmicos: ajuste automático de índices de Fibonacci com base na volatilidade do mercado

- Filtragem do ambiente de mercado: adicionar funcionalidade de identificação de tendências, utilizar diferentes parâmetros em diferentes condições de mercado

- Sistema de ponderação de sinais: estabelecer uma análise multi-tempo para melhorar a fiabilidade do sinal

- Optimização da gestão de posições: ajuste dinâmico do tamanho da posição com base na volatilidade do mercado e na força do sinal

Resumo

Esta estratégia combina de forma inovadora ferramentas clássicas de análise técnica, otimizando as Bandas de Bollinger tradicionais com a sequência de Fibonacci. Suas principais vantagens estão na adaptabilidade e flexibilidade, mas deve-se prestar atenção à seleção de parâmetros e compatibilidade com o ambiente de mercado. A estratégia tem um potencial de melhoria significativo através da adição de indicadores de confirmação adicionais e otimização de mecanismos de geração de sinal.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- Bollinger Band ATR Tendência Seguindo estratégia

- Método de negociação quantitativo de inversão de tendência

- Estratégia de otimização do momento das bandas de Bollinger

- Estratégia de ruptura de RSI e Bollinger Bands de alta precisão com relação risco-retorno otimizada

- Estratégia de negociação equilibrada de rotação longa-curta baseada no tempo

- Estratégia de ruptura de impulso com desvio padrão duplo Bollinger Bands

- Estratégia quantitativa de reversão da média de Bollinger reforçada

- Estratégia de cruzamento de média móvel dinâmica e bandas de Bollinger com modelo fixo de otimização de stop-loss

- Triple Supertrend e Bandas de Bollinger Tendência de múltiplos indicadores Seguindo estratégia

- O valor da posição em risco deve ser calculado de acordo com o método de cálculo da posição em risco, de acordo com o método de cálculo da posição em risco.

- Estratégia de negociação de pirâmide dinâmica de supertendência multiperíodo

- Estratégia quantitativa de transição da SMA de tendência a longo prazo

- Tendência de fusão de indicadores multi-técnicos na sequência de uma estratégia quantitativa de negociação

- Indicador multi-técnico Tendência de impulso-MA Seguindo a estratégia

- Sistema de negociação cruzado triplo da EMA com gestão de stop loss baseada em R2R inteligente

- Estratégia quantitativa de cruzamento da EMA de alta frequência orientada para a volatilidade dinâmica

- Estratégia de negociação de reversão do momento do indicador técnico duplo com sistema de gestão de riscos

- Estratégia de negociação quantitativa de prazo múltiplo baseada no RSI suavizado pela EMA e no ATR dinâmico de stop-loss/take-profit

- Estratégia de negociação de padrões de velas de vários prazos

- Algoritmo de negociação de tendências dinâmicas de supertendências de vários prazos

- Estratégia avançada de negociação MACD crossover com gestão de risco adaptativa

- Estratégia quantitativa de captura de tendências baseada na análise do comprimento do candelabro

- Estratégia estatística de negociação de desvio padrão duplo VWAP

- Estratégia de rede longa baseada na utilização e no lucro-alvo

- Tendência cruzada de média móvel dinâmica de acordo com a estratégia com o sistema de gestão de riscos ATR

- Estratégia de cruzamento de tendências KDJ com múltiplos indicadores optimizada baseada no sistema de negociação de padrões estocásticos dinâmicos

- Método de negociação de média móvel de Heikin-Ashi

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa