Estratégia de negociação quantitativa de prazo múltiplo baseada no RSI suavizado pela EMA e no ATR dinâmico de stop-loss/take-profit

Autora:ChaoZhang, Data: 2025-01-06 16:43:14Tags:RSIEMAATR

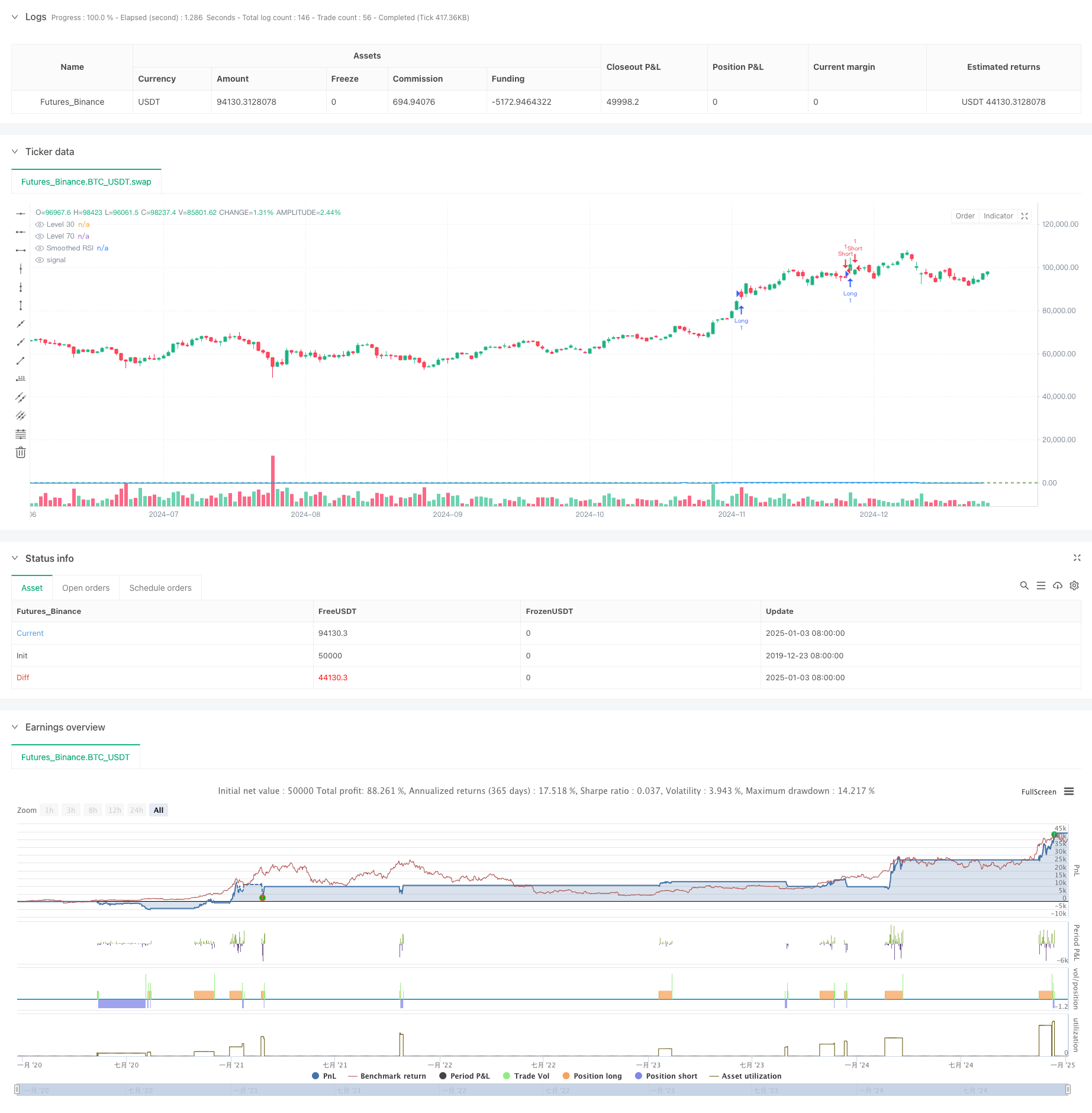

Resumo

Esta estratégia é um sistema de negociação quantitativo abrangente baseado no índice de força relativa (RSI), média móvel exponencial (EMA) e faixa verdadeira média (ATR). A estratégia suaviza o RSI usando EMA, desencadeia negociações através de rupturas do RSI em níveis-chave e utiliza o ATR para níveis dinâmicos de stop-loss e take-profit para alcançar um controle eficaz do risco. Além disso, a estratégia inclui funções de contagem e registro de sinais comerciais para ajudar os traders no backtesting e otimização.

Princípio da estratégia

A lógica de base inclui os seguintes componentes-chave:

- Utiliza o RSI de 14 períodos para calcular as condições de sobrecompra/supervenda do mercado

- Suaviza o RSI através da EMA para reduzir os falsos sinais

- Gera sinais de negociação quando o RSI atravessa os níveis chave de 70 e 30

- Utiliza o ATR para o cálculo dinâmico dos níveis de stop loss e take profit

- Estabelece uma tabela de contagem de sinais de negociação para registar informações de preços para cada negociação

Vantagens da estratégia

- Forte suavização do sinal: a suavização do RSI através da EMA reduz eficazmente os falsos sinais de ruptura

- Controlo de risco abrangente: Stop-loss dinâmico utilizando ATR adapta-se à volatilidade do mercado

- Negociação bidireccional: apoia a negociação longa e curta para captar oportunidades de mercado

- Ajustabilidade dos parâmetros: os parâmetros-chave podem ser personalizados para diferentes características do mercado

- Monitorização visual: Registro dos sinais de negociação num quadro para monitorização e backtesting da estratégia

Riscos estratégicos

- Risco de Falsa Breakout do RSI: Mesmo com suavização da EMA, o RSI ainda pode gerar falsos sinais de breakout

- Inadequação de paragem-perda ATR: configurações inadequadas do multiplicador ATR podem levar a paradas soltas ou apertadas

- Risco de otimização de parâmetros: a otimização excessiva pode resultar em sobreajuste da estratégia

- Dependência do ambiente de mercado: o desempenho pode variar significativamente entre tendências e mercados variados

Optimização da Estratégia

- Introduzir Análise de quadros de tempo múltiplos: Incorporar sinais RSI de quadros de tempo mais longos para confirmação de negociação

- Otimizar o mecanismo de stop-loss: considerar o ajuste dinâmico do multiplicador ATR com base no suporte/resistência

- Adicionar análise do ambiente de mercado: incluir indicadores de tendência para ajustar os parâmetros da estratégia

- Melhorar a filtragem de sinais: considere adicionar indicadores de volume para filtrar falhas

- Implementar o dimensionamento da posição: ajustar dinamicamente o tamanho da posição com base na força e volatilidade do sinal

Resumo

A estratégia combina três indicadores técnicos clássicos - RSI, EMA e ATR - para construir um sistema de negociação quantitativo completo. Demonstra forte praticidade na geração de sinais, controle de risco e execução de negociações. Através de otimização e melhoria contínua, a estratégia mostra promessa de desempenho estável na negociação ao vivo. No entanto, os usuários precisam considerar o impacto das condições do mercado no desempenho da estratégia, definir parâmetros adequadamente e manter o controle de risco adequado.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA Estratégia única de longo prazo

- Estratégia de reversão da dinâmica do canal de tendência do ouro

- 4 Horas de Tempo Engulfing Padrão Estratégia de Negociação com Dinâmica Take Profit e Stop Loss Optimização

- A taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação da taxa de variação.

- Sistema de negociação ATR-RSI de tendência reforçada

- Estratégia de cruzamento dos índices de risco da EMA

- Han Yue - Tendência após estratégia de negociação baseada em múltiplas EMAs, ATR e RSI

- Estratégia de pirâmide inteligente de múltiplos indicadores

- Estratégia de cruzamento da média móvel exponencial de vários prazos com otimização de risco-recompensa

- Estratégia de negociação do AlphaTradingBot

- Estratégia de negociação de pirâmide dinâmica de supertendência multiperíodo

- Estratégia quantitativa de transição da SMA de tendência a longo prazo

- Tendência de fusão de indicadores multi-técnicos na sequência de uma estratégia quantitativa de negociação

- Indicador multi-técnico Tendência de impulso-MA Seguindo a estratégia

- Sistema de negociação cruzado triplo da EMA com gestão de stop loss baseada em R2R inteligente

- Estratégia quantitativa de cruzamento da EMA de alta frequência orientada para a volatilidade dinâmica

- Estratégia de negociação de reversão do momento do indicador técnico duplo com sistema de gestão de riscos

- Análise de estratégia de bandas de Bollinger adaptativas de Fibonacci

- Estratégia de negociação de padrões de velas de vários prazos

- Algoritmo de negociação de tendências dinâmicas de supertendências de vários prazos

- Estratégia avançada de negociação MACD crossover com gestão de risco adaptativa

- Estratégia quantitativa de captura de tendências baseada na análise do comprimento do candelabro

- Estratégia estatística de negociação de desvio padrão duplo VWAP

- Estratégia de rede longa baseada na utilização e no lucro-alvo

- Tendência cruzada de média móvel dinâmica de acordo com a estratégia com o sistema de gestão de riscos ATR

- Estratégia de cruzamento de tendências KDJ com múltiplos indicadores optimizada baseada no sistema de negociação de padrões estocásticos dinâmicos

- Método de negociação de média móvel de Heikin-Ashi