Двойная стратегия отслеживания импульса скользящей средней

Автор:Чао Чжан, Дата: 2024-11-27 15:06:57Тэги:М.А.SMAЕМАСММАRMAWMAVWMA

Обзор

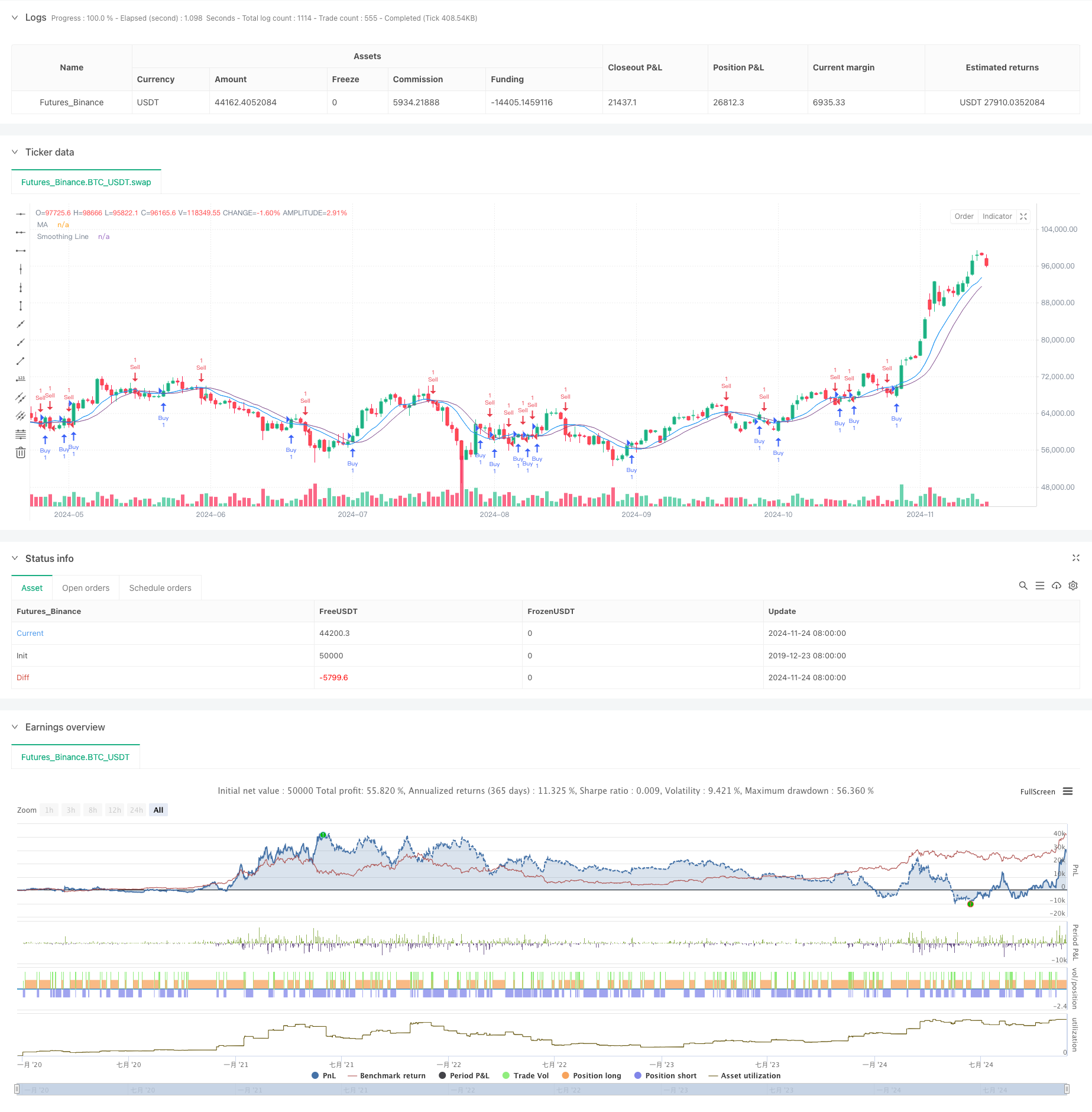

Это количественная торговая стратегия, основанная на двойных движущихся средних перекрестных сигналах. Стратегия использует два движущихся средних, один как основную линию сигнала и другой как линию сглаживания сигнала. Она генерирует торговые сигналы путем мониторинга ценовых перекрестных сглаживания линии сигнала, позволяя захватить рыночные тенденции и отслеживание импульса.

Принцип стратегии

Стратегия использует два уровня расчетов скользящей средней. Сначала вычисляется основная скользящая средняя (период по умолчанию 9), а затем вторичный процесс сглаживания (период по умолчанию 5). Стратегия предлагает различные методы расчета скользящей средней, включая простую скользящую среднюю (SMA), экспоненциальную скользящую среднюю (EMA), сглаженную скользящую среднюю (SMMA), взвешенную скользящую среднюю (WMA) и объемную взвешенную скользящую среднюю (VWMA).

Преимущества стратегии

- Ясный и простой механизм генерации сигнала, легкий для понимания и реализации

- Эффективное уменьшение ложных сигналов посредством вторичного сглаживания

- Многочисленные методы расчета скользящей средней, доступные для различных рыночных характеристик

- Гибкая конфигурация параметров для различных рыночных циклов

- Ясная структура кода, легкая в обслуживании и расширении

- Сильные возможности отслеживания тенденций

Стратегические риски

- Может генерировать частые торговые сигналы на колеблющихся рынках, увеличивая затраты на транзакции

- Некоторое врожденное отставание, потенциально пропускающее начало рыночных движений

- Возможные значительные снижения при быстрых перепадах на рынке

- Стратегия единого технического показателя, отсутствие оценки рыночной среды

- Риск чрезмерного приспособления в результате чрезмерной оптимизации параметров

Направления оптимизации стратегии

- Внедрение механизмов оценки рыночной среды для различных конфигураций параметров

- Добавление механизмов стоп-лосса и получения прибыли для контроля рисков

- Внедрить фильтры объема для предотвращения торговли в условиях низкой ликвидности

- Включить дополнительные технические показатели в качестве подтверждающих сигналов

- Разработка адаптивных параметровых механизмов для динамических рыночных корректировок

- Добавить модуль управления позицией для более гибкого управления позицией

Резюме

Это улучшенная версия классической стратегии следования трендам, которая повышает стабильность при сохранении простоты с помощью двойного слоя движущейся средней конструкции. Стратегия предлагает хорошую масштабируемость и гибкость, адаптируемую к различным рыночным средам с помощью оптимизации параметров и расширения функций. Однако пользователям необходимо обратить внимание на контроль затрат на транзакции и управление рисками, и рекомендуется провести тщательное обратное тестирование перед живой торговлей.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Стратегия перекрестного использования адаптивной скользящей средней

- Многоподвижная средняя перекрестная тенденция после стратегии с фильтром волатильности

- Многопериодная скользящая средняя перекрестная тенденция в соответствии со стратегией

- Боллингерские полосы и стратегия перекрестного использования скользящей средней

- Стратегия выхода BB

- Продвинутая количественная стратегия торговли, объединяющая дивергенцию и скользящие средние показатели

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Комбинированная естественная стратегия торговли MACD и RSI

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- ВВМА-ADX Momentum и Bitcoin Long Strategy на основе тренда

- Тенденция в течение нескольких временных рамок в соответствии со стратегией управления волатильностью ATR

- Динамическая система стратегии средней стоимости, основанная на полосах Боллинджера и РСИ

- Стратегия ложного прорыва на уровне поддержки Multi-SMA с системой ATR Stop-Loss

- Стратегия перекрестного использования EMA с системой оптимизации стоп-лосса и прибыли

- Многофакторная количественная стратегия торговли VWAP-MACD-RSI

- Тройная скользящая средняя последовательность тренда и интеграция импульса

- Динамическая стратегия торговли на основе Z-Score и Supertrend: система длинно-короткого переключения

- Адаптивный прорыв Боллинджера с системой количественной стратегии скользящего среднего

- Оптимизированная ИИ адаптивная торговая система стоп-лосса с интеграцией нескольких технических индикаторов

- Кроссовер скользящей средней за несколько периодов с системой анализа объема

- Стратегия перекрестного использования двойной скользящей средней с адаптивным стоп-лосом и прибылью

- Адаптивная тенденция в соответствии со стратегией, основанной на импульсном осцилляторе

- Кроссоверная стратегия объема и цены PVT-EMA

- Многопериодная динамическая кроссоверная количественная торговая система MACD-EMA

- Стратегия перекрестного прогнозирования динамических колебаний MACD

- Динамическая система торговли ценовыми действиями VWAP-ATR

- Динамическая тенденция количественной стратегии на основе полос Боллинджера и кросс-индекс RSI

- Средняя стратегия реверсии с использованием полос Боллинджера, RSI и динамической системы стоп-лосса на основе ATR

- Система динамической стратегии торговли, основанная на параболическом индикаторе SAR

- Система количественной торговли адаптивной волатильностью и импульсом (AVMQTS)