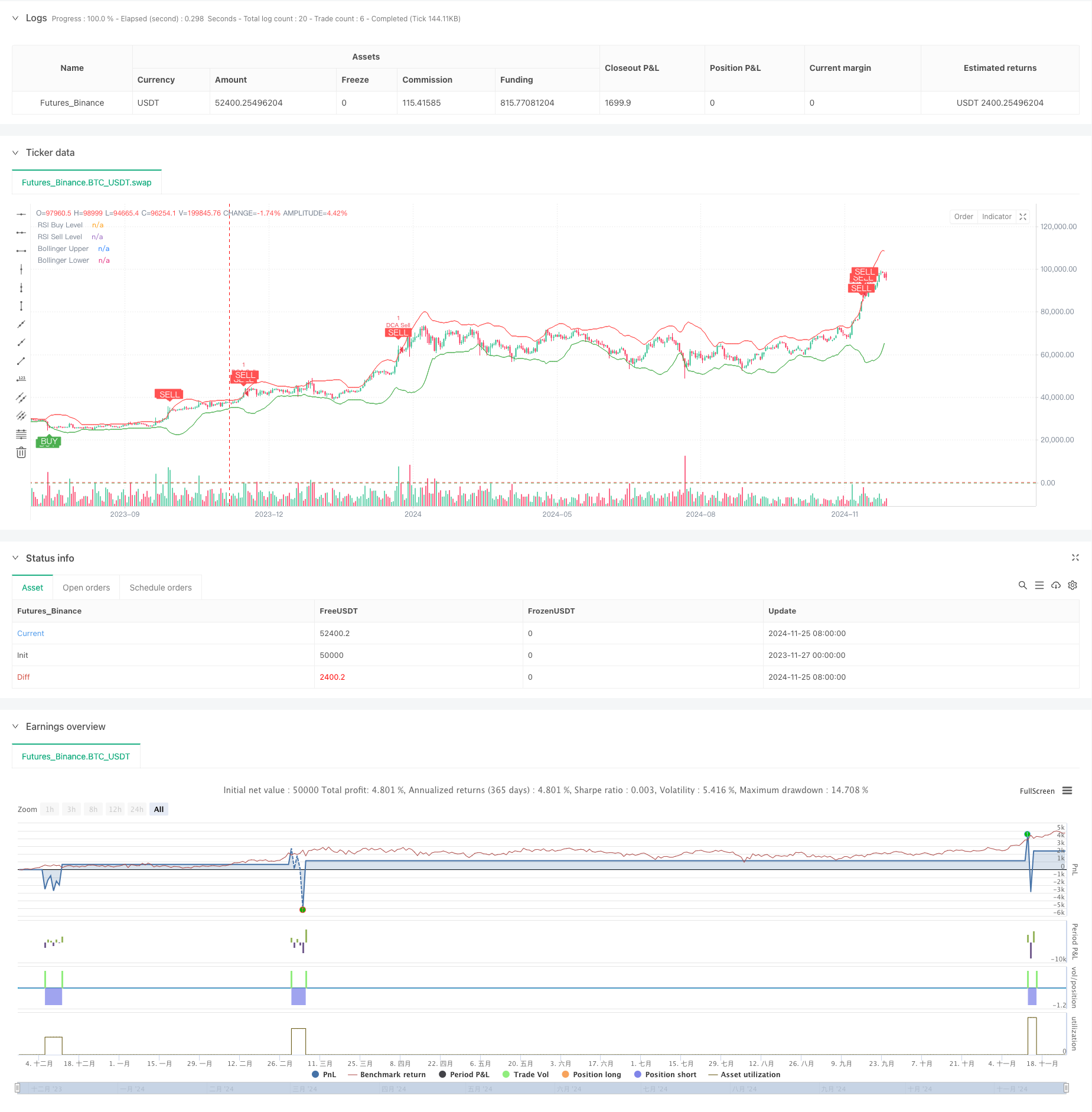

Обзор

Стратегия представляет собой количественную торговую систему, которая сочетает в себе Bollinger Bands, относительно сильные индикаторы RSI и динамические средние затраты DCA. Стратегия автоматически выполняет операции по созданию позиций в рыночных волатильностях путем установления правил управления капиталом, а также в сочетании с техническими показателями для определения сигналов покупки и продажи, чтобы реализовать управляемый риск. Система также включает в себя логику остановки и функцию отслеживания совокупной прибыли, которая позволяет эффективно контролировать и управлять показателями торгов.

Стратегический принцип

Стратегия в основном базируется на следующих основных компонентах:

- Индикатор Брин-Бенд используется для определения диапазона колебаний цены, когда цена касается нижней линии, рассматривается покупка, когда она касается верхней линии, рассматривается продажа

- RSI используется для подтверждения состояния перекупа и перепродажи на рынке, когда RSI ниже 25 подтверждает перепродажу, а выше 75 подтверждает перепродажу

- Модуль DCA рассчитывает сумму за каждое создание позиции в соответствии с динамикой прав и интересов счета, реализуя адаптивное управление средствами

- Модуль Stop-Loss устанавливает целевую прибыль в размере 5% для достижения цели автоматической защиты прибыли

- Модуль мониторинга состояния рынка рассчитывает 90-дневные изменения рынка, чтобы помочь определить общую тенденцию

- Модуль для отслеживания накопленной прибыли, записывающий прибыль и убытки по каждой сделке, чтобы легко оценить эффективность стратегии

Стратегические преимущества

- Повышение надежности сигнала в сочетании с перекрестной проверкой множества технических показателей

- Использование динамического управления позициями, чтобы избежать рисков, связанных с фиксированными позициями

- Установка разумных условий для блокировки прибыли

- Мониторинг рыночных тенденций, чтобы получить представление о ситуации

- Система отслеживания прибыли для анализа эффективности стратегии

- Устройство для предупреждения о возможностях торговли в режиме реального времени

Стратегический риск

- Сигналы, вызванные рыночными потрясениями, могут часто приводить к росту стоимости торгов

- RSI может отстать от трендового рынка

- Фиксированная стопроцентная остановка может привести к преждевременному выходу из рынка в условиях сильного тренда

- Стратегия DCA может привести к большому отступлению в одностороннем падении рынка Для управления рисками рекомендуются следующие меры:

- Настройка максимального лимита

- Параметры для динамической корректировки рыночных колебаний

- Добавить фильтр тренда

- Внедрение стратегии поэтапного прекращения

Направление оптимизации стратегии

- Динамическая оптимизация параметров:

- Параметры Брин-полосы могут быть адаптированы к колебаниям

- RSI может меняться в зависимости от цикла рынка

- Доля средств DCA может быть скорректирована в зависимости от размера счета

- Сигнализация усилена:

- Подтверждение увеличения громкости

- Добавление анализа трендовых линий

- Вместе с другими техническими показателями и перекрестной проверкой

- Уровень риска:

- Осуществление динамического остановки

- Добавить максимальный контроль отмены

- Настройка лимита ежедневных потерь

Подвести итог

Стратегия создает более целостную торговую систему, используя в комплексе методы технического анализа и управления капиталом. Преимущества стратегии заключаются в признании нескольких сигналов и хорошем управлении рисками, но все же требуют полной проверки и оптимизации в реальном мире.

/*backtest

start: 2023-11-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined BB RSI with Cumulative Profit, Market Change, and Futures Strategy (DCA)", shorttitle="BB RSI Combined DCA Strategy", overlay=true)

// Input Parameters

length = input.int(20, title="BB Length") // Adjusted BB length

mult = input.float(2.5, title="BB Multiplier") // Adjusted BB multiplier

rsiLength = input.int(14, title="RSI Length") // Adjusted RSI length

rsiBuyLevel = input.int(25, title="RSI Buy Level") // Adjusted RSI Buy Level

rsiSellLevel = input.int(75, title="RSI Sell Level") // Adjusted RSI Sell Level

dcaPositionSizePercent = input.float(1, title="DCA Position Size (%)", tooltip="Percentage of equity to use in each DCA step")

takeProfitPercentage = input.float(5, title="Take Profit (%)", tooltip="Take profit percentage for DCA strategy")

// Calculate DCA position size

equity = strategy.equity // Account equity

dcaPositionSize = (equity * dcaPositionSizePercent) / 100 // DCA position size as percentage of equity

// Bollinger Bands Calculation

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper = basis + dev

lower = basis - dev

// RSI Calculation

rsi = ta.rsi(close, rsiLength)

// Plotting Bollinger Bands and RSI levels

plot(upper, color=color.red, title="Bollinger Upper")

plot(lower, color=color.green, title="Bollinger Lower")

hline(rsiBuyLevel, "RSI Buy Level", color=color.green)

hline(rsiSellLevel, "RSI Sell Level", color=color.red)

// Buy and Sell Signals

buySignal = (rsi < rsiBuyLevel and close <= lower)

sellSignal = (rsi > rsiSellLevel and close >= upper)

// DCA Strategy: Enter Long or Short based on signals with calculated position size

if (buySignal)

strategy.entry("DCA Buy", strategy.long)

if (sellSignal)

strategy.entry("DCA Sell", strategy.short)

// Take Profit Logic

if (strategy.position_size > 0) // If long

strategy.exit("Take Profit Long", from_entry="DCA Buy", limit=close * (1 + takeProfitPercentage / 100))

if (strategy.position_size < 0) // If short

strategy.exit("Take Profit Short", from_entry="DCA Sell", limit=close * (1 - takeProfitPercentage / 100))

// Plot Buy/Sell Signals on the chart

plotshape(buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY", textcolor=color.white)

plotshape(sellSignal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL", textcolor=color.white)

// Alerts for Buy/Sell Signals

alertcondition(buySignal, title="Buy Alert", message="Buy Signal Detected")

alertcondition(sellSignal, title="Sell Alert", message="Sell Signal Detected")

// Cumulative Profit Calculation

var float buyPrice = na

var float profit = na

var float cumulativeProfit = 0.0 // Cumulative profit tracker

if (buySignal)

buyPrice := close

if (sellSignal and not na(buyPrice))

profit := (close - buyPrice) / buyPrice * 100

cumulativeProfit := cumulativeProfit + profit // Update cumulative profit

label.new(bar_index, high, text="P: " + str.tostring(profit, "#.##") + "%", color=color.blue, style=label.style_label_down)

buyPrice := na // Reset buyPrice after sell

// Plot cumulative profit on the chart

var label cumulativeLabel = na

if (not na(cumulativeProfit))

if not na(cumulativeLabel)

label.delete(cumulativeLabel)

cumulativeLabel := label.new(bar_index, high + 10, text="Cumulative Profit: " + str.tostring(cumulativeProfit, "#.##") + "%", color=color.purple, style=label.style_label_up)

// Market Change over 3 months Calculation

threeMonthsBars = 3 * 30 * 24 // Approximation of 3 months in bars (assuming 1 hour per bar)

priceThreeMonthsAgo = request.security(syminfo.tickerid, "D", close[threeMonthsBars])

marketChange = (close - priceThreeMonthsAgo) / priceThreeMonthsAgo * 100

// Plot market change over 3 months

var label marketChangeLabel = na

if (not na(marketChange))

if not na(marketChangeLabel)

label.delete(marketChangeLabel)

marketChangeLabel := label.new(bar_index, high + 20, text="Market Change (3 months): " + str.tostring(marketChange, "#.##") + "%", color=color.orange, style=label.style_label_up)

// Both labels (cumulative profit and market change) are displayed simultaneously

var label infoLabel = na

if (not na(cumulativeProfit) and not na(marketChange))

if not na(infoLabel)

label.delete(infoLabel)

infoLabel := label.new(bar_index, high + 30, text="Cumulative Profit: " + str.tostring(cumulativeProfit, "#.##") + "% | Market Change (3 months): " + str.tostring(marketChange, "#.##") + "%", color=color.purple, style=label.style_label_upper_right)