Стратегия тренда EMA с использованием ежедневной системы высоко-низкого прорыва

Автор:Чао Чжан, Дата: 2024-11-28 15:20:59Тэги:ЕМАМ.А.

Обзор

Это количественная стратегия торговли, которая сочетает в себе ежедневные высоко-низкие прорывы с многочасовыми тенденциями EMA. Стратегия в первую очередь определяет торговые возможности путем мониторинга ценовых прорывов предыдущих высоких и низких уровней дня в сочетании с тенденциями EMA и индикатором денежного потока Chaikin (CMF).

Принципы стратегии

Основная логика включает следующие ключевые элементы:

- Использует функцию request.security для получения предыдущих высоких и низких цен в качестве ключевых уровней поддержки и сопротивления.

- Включает 24-периодный EMA в качестве базового показателя для определения тренда.

- Внедряет CMF (для 20 периодов) в качестве всеобъемлющего показателя объема и цены для оценки денежного потока рынка.

- Вычисляет 200 EMA как на текущих, так и на 1-часовых временных отрезках для определения более широких направлений тренда.

Особые правила торговли:

Длинный вход: перебои цены над предыдущим днем

Преимущества стратегии

- Валидация нескольких технических индикаторов повышает надежность торговли

- Анализ в несколько временных рамок обеспечивает всеобъемлющую оценку тенденций

- Интеграция показателей CMF лучше отражает условия денежных потоков на рынке

- Высокие и низкие уровни предыдущего дня соответствуют привычкам участников рынка

- Ясная логика стратегии, которую легко понять и реализовать

- Хорошо определенные условия въезда и выезда минимизируют субъективное суждение

Стратегические риски

- Может генерировать частые ложные сигналы на различных рынках

- Недостаточная реакция на мгновенные перепады цен

- Потенциальные упущенные возможности на ключевых уровнях

- Отсутствие учета тенденций в более широких временных рамках

- При крайней волатильности рынка может произойти значительное снижение

Предложения по борьбе с риском:

- Внедрение соответствующих уровней стоп-лосса

- Корректировка параметров на основе рыночных условий

- Добавить фильтры трендов

- Рассмотреть возможность включения показателей волатильности

Руководство по оптимизации

- Внедрение механизмов адаптивной оптимизации параметров

- Добавить дополнительные фильтры рыночных условий

- Оптимизировать механизмы стоп-лосса и получения прибыли

- Включить показатели волатильности для различных рыночных условий

- Рассмотреть механизмы управления позициями

- Добавление показателей анализа объема

Резюме

Это полная торговая система, сочетающая в себе множество технических индикаторов и многочасовой анализ. Стратегия ищет торговые возможности путем комплексного анализа внутридневных высоко-низких прорывов, движущихся средних тенденций и денежного потока. Хотя существуют определенные риски, стратегия имеет хорошую практическую ценность благодаря надлежащему контролю рисков и непрерывной оптимизации. Трейдерам рекомендуется провести тщательное тестирование и оптимизацию параметров до реализации.

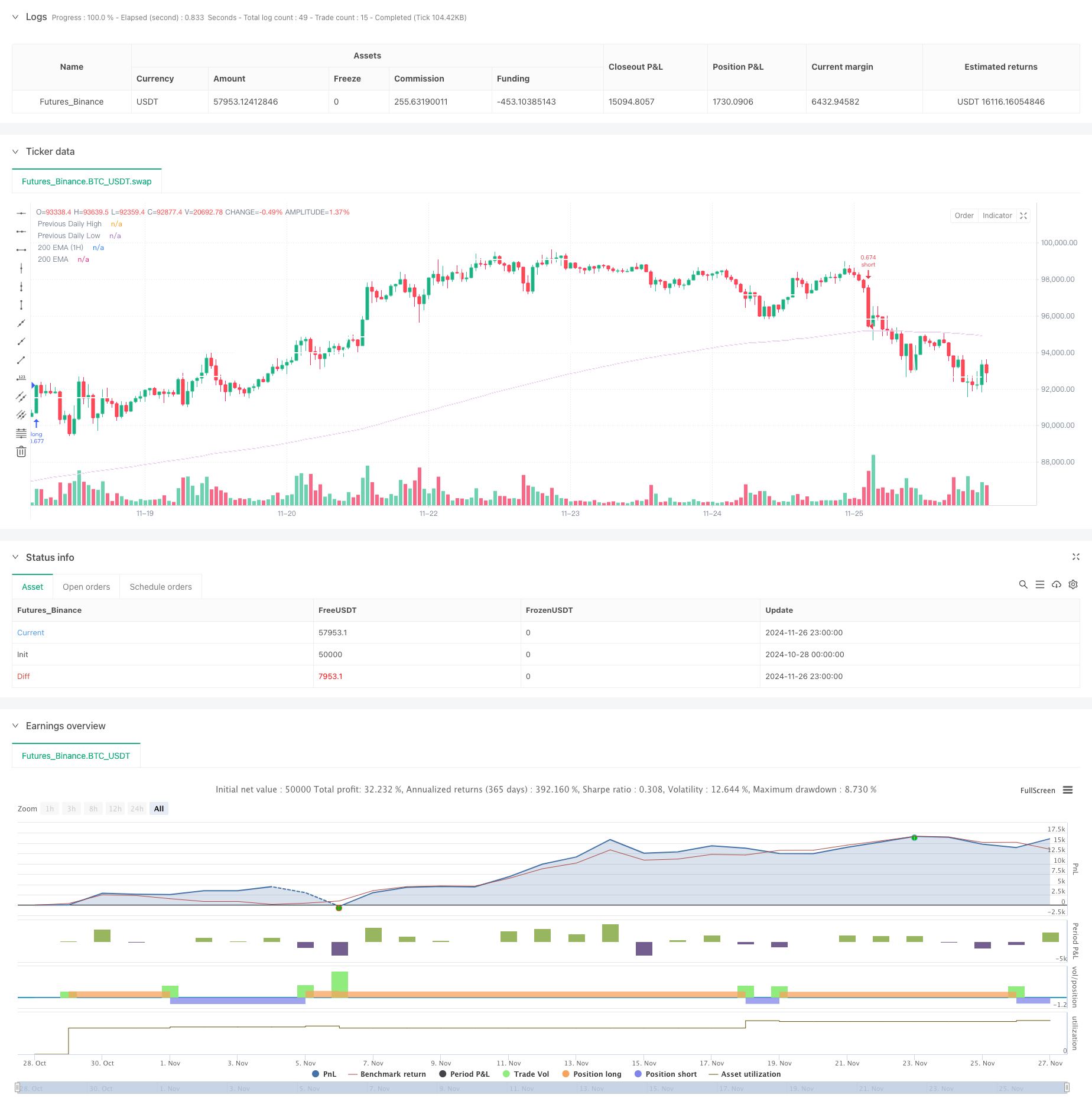

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='The security Daily HIGH/LOW strategy', overlay=true, initial_capital=10000, calc_on_every_tick=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=100,

commission_type=strategy.commission.percent, commission_value=0.1)

// General Inputs

len = input.int(24, minval=1, title='Length MA', group='Optimization parameters')

src = input.source(close, title='Source MA', group='Optimization parameters')

out = ta.ema(src, len)

length = input.int(20, minval=1, title='CMF Length', group='Optimization parameters')

ad = close == high and close == low or high == low ? 0 : (2 * close - low - high) / (high - low) * volume

mf = math.sum(ad, length) / math.sum(volume, length)

// Function to get daily high and low

f_secureSecurity(_symbol, _res, _src) =>

request.security(_symbol, _res, _src[1], lookahead=barmerge.lookahead_on)

pricehigh = f_secureSecurity(syminfo.tickerid, 'D', high)

pricelow = f_secureSecurity(syminfo.tickerid, 'D', low)

// Plotting previous daily high and low

plot(pricehigh, title='Previous Daily High', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

plot(pricelow, title='Previous Daily Low', style=plot.style_linebr, linewidth=2, color=color.new(color.white, 0))

// Entry Conditions

short = ta.crossunder(low, pricelow) and close < out and mf < 0

long = ta.crossover(high, pricehigh) and close > out and mf > 0

if short and barstate.isconfirmed

strategy.entry('short', strategy.short, stop=pricelow[1])

strategy.close('short', when=close > out)

if long and barstate.isconfirmed

strategy.entry('long', strategy.long, stop=pricehigh[1])

strategy.close('long', when=close < out)

// 200 EMA on 1-hour timeframe

ema_200 = ta.ema(close, 200)

ema_200_1h = request.security(syminfo.tickerid, "60", ta.ema(close, 200))

plot(ema_200_1h, color=color.purple, title="200 EMA (1H)")

plot(ema_200, color=color.white, title="200 EMA")

- Система торговли G-Channel и EMA Trend Filter

- Стратегия перекрестного использования двойной скользящей средней ЕМА

- Стратегия трейдинга EMA в условиях динамики

- Стратегия однодневных позиций на различных рынках с фильтром EMA

- Тенденция перекрестного использования различных EMA в соответствии со стратегией

- Двухцепочечная гибридная система отслеживания импульса торговли EMA

- Стратегия перекрестного использования MACD

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Автоматизированная торговая система Multi-EMA с блокировкой прибыли

- Стратегия внутридневного выхода на основе 3-минутных высоких и низких точек свечей

- Стратегия торговли трендом RSI с двойным MA и подтверждением объема

- Трехмерная стратегия перекрестного трейдинга EMA с динамическим стоп-лосом и прибылью

- Система двойного сжатия импульса торговли (Стратегия комбинации индикаторов SMI+UBS)

- RSI-MACD многосигнальная торговая система с динамическим управлением остановками

- Стратегия торговли ADX Trend Breakout Momentum

- Следование тренду и среднее обратное движение Двойная оптимальная торговая система ((Двойная стратегия семи)

- Стратегия перекрестного использования многопериодных скользящих средних и импульсных показателей RSI

- Двойная скользящая средняя MACD кроссоверная дата-корректируемая количественная стратегия торговли

- Стратегия перекрестного перемещения высокочастотных динамических многоиндикаторов

- Трехэкспоненциальная стратегия торговли скользящей средней тенденцией

- Продвинутая гибкая стратегия перекрестного использования скользящей средней за несколько периодов

- Движущийся средний тренд Т3 по стратегии с последующей остановкой потери

- Многотехнический индикатор тренда после стратегии с Ichimoku Cloud Breakout и системой стоп-лосса

- Стратегия двойного стандартного отклонения Bollinger Bands Momentum Breakout

- Продвинутый ретрассемент Fibonacci Timeframe с торговой системой с высоким и низким прорывом

- Динамическая стратегия торговли RSI

- Многоиндикаторный перекрестный отслеживание трендов и объемно-ценовая комбинированная адаптивная стратегия торговли

- Усовершенствованная двойная скользящая средняя динамика после торговой системы

- Динамическая стратегия "умного отслеживания прибыли"

- Тенденция в течение нескольких временных рамок в соответствии со стратегией управления волатильностью ATR