Система торговли несколькими скользящими средними с подтверждением импульса и объема

Автор:Чао Чжан, Дата: 2024-12-12 14:27:59Тэги:М.А.VWMAWMAРСИADX

Обзор

Эта стратегия представляет собой комплексную количественную торговую систему, которая сочетает в себе несколько скользящих средних, индекс относительной силы (RSI), средний направленный индекс (ADX) и анализ объема.

Принципы стратегии

Основная логика основана на нескольких ключевых компонентах: Система множественной скользящей средней с использованием двойной HullMA, объемно-взвешенной скользящей средней (VWMA) и базовой взвешенной скользящей средней (WMA) Оценка силы тренда с использованием индикатора ADX, торговля только в сильных тенденциях Фильтрация RSI для предотвращения экстремальных рыночных условий Анализ объема, требующий объема выше порогового для торговых сигналов 5. Определение направления торговли через перекрестки линий n1 и n2

Система множественных скользящих сред обеспечивает базовое суждение о тренде, ADX обеспечивает торговлю только в сильных тенденциях, RSI помогает избежать преследования крайностей, а анализ объема обеспечивает торговлю в периоды высокой активности рынка.

Преимущества стратегии

- Механизмы множественного подтверждения снижают риск ложного выхода

- Интеграция технических показателей и анализа объема повышает надежность торговли

- Фильтрация RSI позволяет избежать выхода в неблагоприятные рыночные условия

- Использование ADX обеспечивает торговлю только в ясных тенденциях, улучшая уровень выигрыша

- Требования к объему помогают подтвердить консенсус на рынке

- Ясная стратегия с регулируемыми параметрами

Стратегические риски

- Многочисленные фильтры могут привести к упущенным торговым возможностям

- Возможно, что на различных рынках она будет слабее

- Оптимизация параметров может привести к рискам перенастройки

- Система скользящих средних может отставать от быстрых перемен

- Фильтрация объема может ограничивать возможности на рынках с низкой ликвидностью

Рекомендации по управлению рисками: - корректировка параметров на основе рыночных характеристик - Установите соответствующие уровни стоп-лосса и тек-профита - Размеры позиций управления - Регулярное тестирование стратегии

Оптимизация стратегии

- Внедрение адаптивных параметров на основе рыночных условий

- Добавление фильтров волатильности для корректировки позиций в периоды высокой волатильности

- Улучшить механизмы выхода с задержкой остановок

- Оптимизировать фильтры объема с использованием относительных, а не абсолютных значений

- Добавить фильтры времени, чтобы избежать крупных пресс-релизов

- Подумайте о добавлении показателей волатильности цен для лучшей оценки рисков

Резюме

Стратегия строит относительно полную тенденционную систему с помощью нескольких технических индикаторов, работающих совместно. Ее основная особенность заключается в использовании нескольких подтверждений для повышения надежности торговли при одновременном контроле риска через различные фильтры. Хотя она может упустить некоторые возможности, она обычно помогает улучшить стабильность торговли. Предлагаемые направления оптимизации обеспечивают пространство для дальнейшего улучшения стратегии.

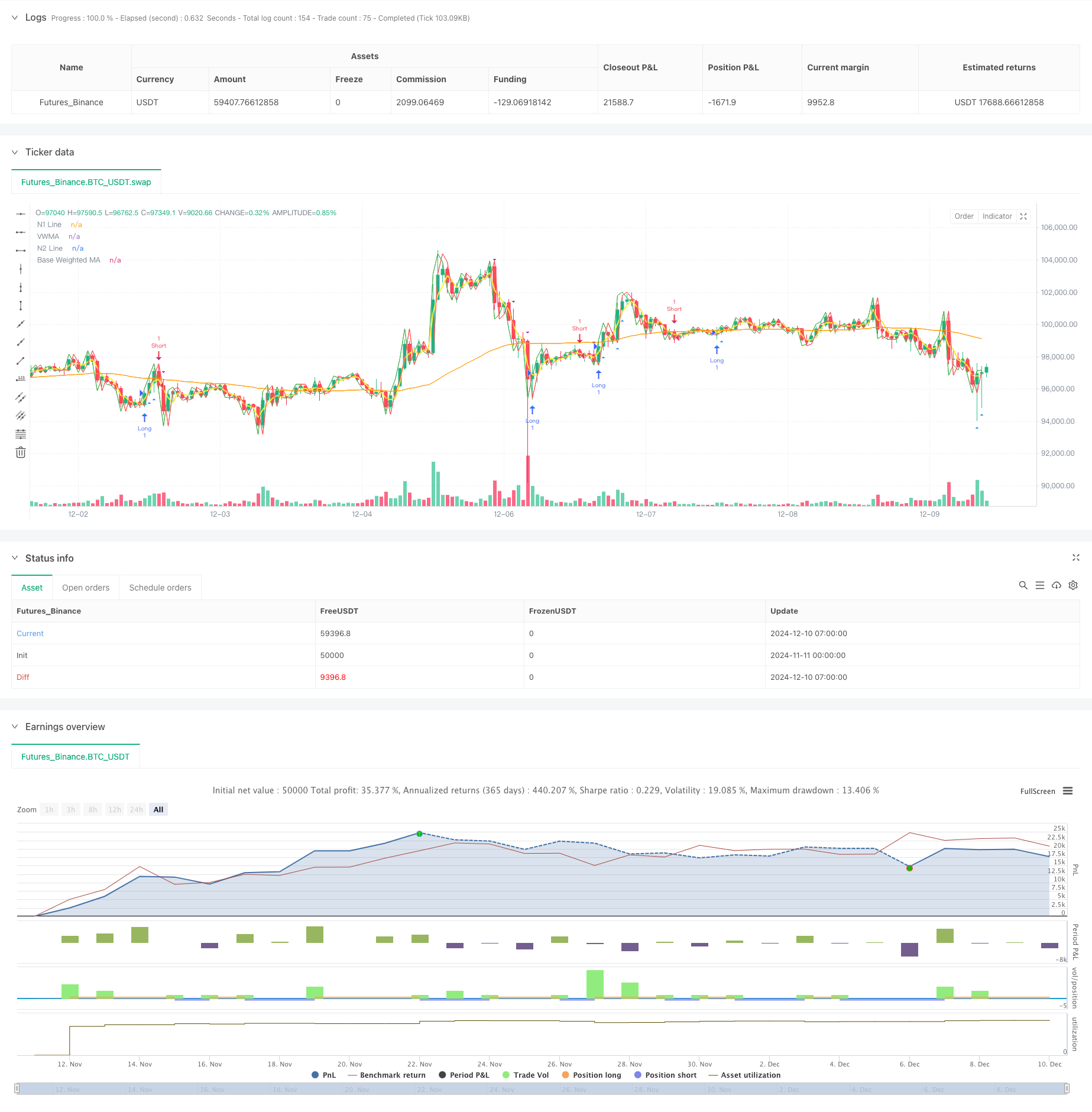

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- Продвинутая количественная стратегия торговли, объединяющая дивергенцию и скользящие средние показатели

- Комбинированная естественная стратегия торговли MACD и RSI

- Стратегия отклонения MA с фильтром ADX

- Мултитехнический индикатор Crossover Momentum Quantitative Trading Strategy - анализ интеграции на основе EMA, RSI и ADX

- Система исторического тренда прорыва с фильтром скользящей средней (HBTS)

- Стратегия по определению количественного тренда на основе анализа длины свеча

- Динамическая тенденция после стратегии - многоиндикаторная интегрированная система анализа импульса

- Ежедневный диапазон прорыва однонаправленная стратегия торговли

- Скалпинг EMA ADX RSI с покупкой/продажей

- Торговая стратегия Bollinger Bands Breakout Momentum

- Совместная стратегия EMA-MACD для трендового скальпирования

- Следование за тенденцией и стратегия импульса на основе мультитехнических индикаторов

- Стратегия торговли высокочастотными количественными сеансами: адаптивная динамическая система управления позициями на основе сигналов прорыва

- Улучшенная количественная стратегия Bollinger Breakout с системой интеграции фильтра импульса

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Интеллектуальная многоцелевая стратегия торговли объемным импульсом

- Многопериодные полосы Боллинджера касаются обратного тренда

- Стратегия торговли высокочастотным прорывом, основанная на близком направлении свечей

- Продвинутая динамическая тенденция ретрассемента Фибоначчи Количественная стратегия торговли

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом

- Динамическая стратегия управления позициями с адаптивными полосами Боллинджера

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Двухнаправленная стратегия торговли на основе анализа паттернов поглощения свечей

- Bollinger Breakout с средней реверсией 4H

- Тенденция в соответствии со стратегией динамической сетки размеров позиций

- Стратегия перекрестного использования двойного BBI (индекс быков и медведей)

- Динамическая стратегия длинного/короткого трейдинга со скользящей средней кроссоверной сигнальной системой