Улучшенная количественная стратегия Bollinger Breakout с системой интеграции фильтра импульса

Автор:Чао Чжан, Дата: 2024-12-12 14:55:37Тэги:ББРСИЕМАATRRR

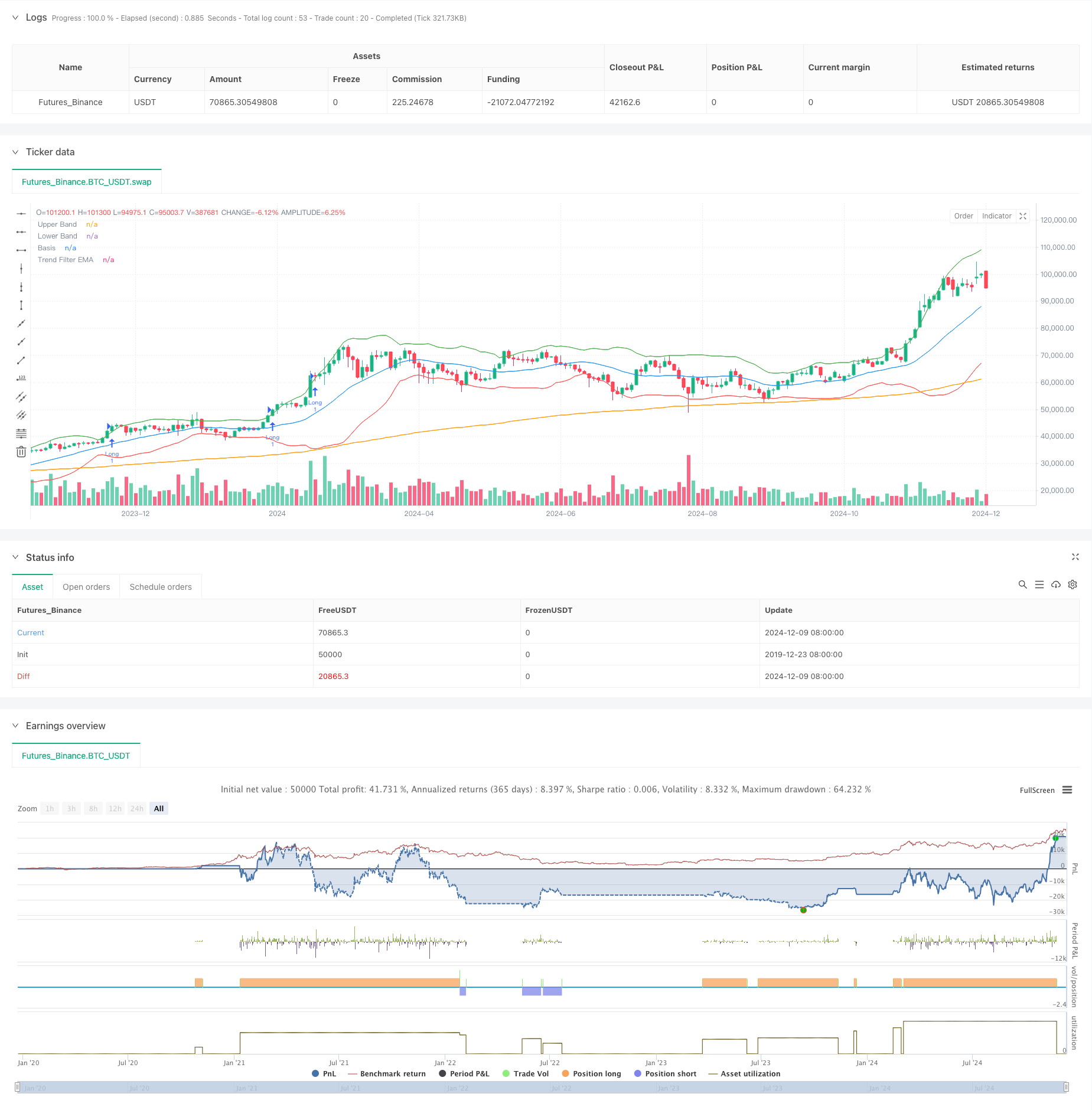

Обзор

Эта стратегия представляет собой передовую количественную торговую систему, объединяющую полосы Боллинджера, индикатор RSI и 200-периодный трендовый фильтр EMA. Благодаря синергии нескольких технических индикаторов, она захватывает высоковероятные возможности прорыва в направлении тренда, эффективно фильтруя ложные сигналы на колеблющихся рынках. Система использует динамические цели стоп-лосса и прибыли, основанные на соотношении риск-вознаграждение для достижения надежной торговой эффективности.

Принцип стратегии

Основная логика основана на трех уровнях: 1. Сигналы прорыва полос Боллинджера: Используя полосы Боллинджера в качестве каналов волатильности, цены прерываются выше длинных входов верхнего сигнала полосы, прерываются ниже коротких входов нижнего сигнала полосы. 2. Подтверждение импульса RSI: RSI выше 50 подтверждает бычий импульс, ниже 50 подтверждает медвежий импульс, избегая сделок без тренда. Фильтрация тренда EMA: использование 200-периодного EMA для определения основного тренда, торговля только в направлении тренда.

Подтверждение торговли требует: - Условия прорыва сохраняются в течение двух последовательных свечей - Объем выше среднего за 20 периодов - Динамическая стоп-лосс, рассчитанная на основе ATR - Целевая прибыль установлена в 1,5 раза выше соотношения риск-вознаграждение

Преимущества стратегии

- Многочисленные технические показатели взаимодействуют для значительного улучшения качества сигнала

- Динамический механизм управления позициями адаптируется к волатильности рынка

- Строгий механизм подтверждения торговли эффективно снижает количество ложных сигналов

- Полная система контроля рисков, включающая динамические стоп-лосс и фиксированное соотношение риск-прибыль

- Гибкое пространство оптимизации параметров, адаптируемое к различным рыночным условиям

Стратегические риски

- Чрезмерная оптимизация параметров может привести к переподключению

- Волатильность рынков может вызывать частые стоп-лосты

- Осиляционные рынки могут приводить к последовательным потерям

- Сигналы отстают от поворотных точек

- Технические показатели могут давать противоречивые сигналы

Предложения по контролю риска: - Строго соблюдайте дисциплину стоп-лосса. - Контроль риска единой торговли - Правильность регулярных параметров обратного теста - Интегрировать фундаментальный анализ - Избегайте чрезмерной торговли.

Направления оптимизации стратегии

- Ввести больше технических показателей для перекрестной проверки

- Разработка адаптивного механизма оптимизации параметров

- Добавить показатели настроения рынка

- Оптимизация механизма подтверждения торговли

- Разработка более гибкой системы управления позициями

Основные подходы к оптимизации: - Динамическое регулирование параметров на основе различных рыночных циклов - Добавить торговые фильтры - Оптимизировать настройки соотношения риск-вознаграждение - Улучшить механизм стоп-лосса - Разработать более умную систему подтверждения сигнала

Резюме

Эта стратегия создает полную торговую систему с помощью органического сочетания технических индикаторов Bollinger Bands, RSI и EMA. При этом обеспечивая качество торговли, система демонстрирует сильную практическую ценность благодаря строгому контролю рисков и гибкому пространству оптимизации параметров. Трейдерам рекомендуется тщательно проверять параметры в живой торговле, строго соблюдать торговую дисциплину и непрерывно оптимизировать эффективность стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Bollinger Breakout with Trend Filtering", overlay=true)

// === Inputs ===

length = input(20, title="Bollinger Bands Length", tooltip="The number of candles used to calculate the Bollinger Bands. Higher values smooth the bands, lower values make them more reactive.")

mult = input(2.0, title="Bollinger Bands Multiplier", tooltip="Controls the width of the Bollinger Bands. Higher values widen the bands, capturing more price movement.")

rsi_length = input(14, title="RSI Length", tooltip="The number of candles used to calculate the RSI. Shorter lengths make it more sensitive to recent price movements.")

rsi_midline = input(50, title="RSI Midline", tooltip="Defines the midline for RSI to confirm momentum. Higher values make it stricter for bullish conditions.")

risk_reward_ratio = input(1.5, title="Risk/Reward Ratio", tooltip="Determines the take-profit level relative to the stop-loss.")

atr_multiplier = input(1.5, title="ATR Multiplier for Stop-Loss", tooltip="Defines the distance of the stop-loss based on ATR. Higher values set wider stop-losses.")

volume_filter = input(true, title="Enable Volume Filter", tooltip="If enabled, trades will only execute when volume exceeds the 20-period average.")

trend_filter_length = input(200, title="Trend Filter EMA Length", tooltip="The EMA length used to filter trades based on the market trend.")

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"], tooltip="Choose whether to trade only Long, only Short, or Both directions.")

confirm_candles = input(2, title="Number of Confirming Candles", tooltip="The number of consecutive candles that must meet the conditions before entering a trade.")

// === Indicator Calculations ===

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper_band = basis + dev

lower_band = basis - dev

rsi_val = ta.rsi(close, rsi_length)

atr_val = ta.atr(14)

vol_filter = volume > ta.sma(volume, 20)

ema_trend = ta.ema(close, trend_filter_length)

// === Helper Function for Confirmation ===

confirm_condition(cond, lookback) =>

count = 0

for i = 0 to lookback - 1

count += cond[i] ? 1 : 0

count == lookback

// === Trend Filter ===

trend_is_bullish = close > ema_trend

trend_is_bearish = close < ema_trend

// === Long and Short Conditions with Confirmation ===

long_raw_condition = close > upper_band * 1.01 and rsi_val > rsi_midline and (not volume_filter or vol_filter) and trend_is_bullish

short_raw_condition = close < lower_band * 0.99 and rsi_val < rsi_midline and (not volume_filter or vol_filter) and trend_is_bearish

long_condition = confirm_condition(long_raw_condition, confirm_candles)

short_condition = confirm_condition(short_raw_condition, confirm_candles)

// === Trade Entry and Exit Logic ===

if long_condition and (trade_direction == "Long" or trade_direction == "Both")

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - (atr_multiplier * atr_val), limit=close + (atr_multiplier * risk_reward_ratio * atr_val))

if short_condition and (trade_direction == "Short" or trade_direction == "Both")

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + (atr_multiplier * atr_val), limit=close - (atr_multiplier * risk_reward_ratio * atr_val))

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

plot(ema_trend, color=color.orange, title="Trend Filter EMA")

- Стратегия перекрестного использования экспоненциальной скользящей средней за несколько временных рамок с оптимизацией риска и вознаграждения

- Стратегия торговли после открытого выхода с динамическим управлением позициями на основе ATR

- Стратегия перекрестного использования импульса с использованием системы оптимизации волатильности

- Тенденция высокого уровня выигрыша означает обратную торговую стратегию

- Нет стратегии взрыва верхней ветви.

- Многоиндикаторная динамическая стратегия торгового тренда стоп-лосс

- Многопоказательная совокупная тенденция в соответствии со стратегией

- Многоиндикаторная стратегия торговли трендом и импульсом: оптимизированная количественная система торговли на основе полос Боллинджера, Фибоначчи и ATR

- Стратегия интеграции диапазонов RSI-Bollinger: динамическая самоприспосабливающаяся многоиндикаторная торговая система

- Кроссовер EMA с Bollinger Bands Стратегия двойного входа: количественная система торговли, сочетающая в себе тренд и волатильность.

- Многопоказательная тенденция после стратегии с динамическим каналом и системой торговли скользящими средними

- Последование стратегии многоэма-тенденции с подтверждением SMMA

- Многоиндикаторная система торговли трендом со стратегией анализа импульса

- Стратегия дивергенции импульса облаков в соответствии с тенденцией

- Следование тенденции с использованием нескольких индикаторов и стратегия преодоления волатильности

- Многорыночная адаптивная многопоказательная тенденция после стратегии

- Динамическое планирование и стратегия управления позициями на основе волатильности

- Совместная стратегия EMA-MACD для трендового скальпирования

- Следование за тенденцией и стратегия импульса на основе мультитехнических индикаторов

- Стратегия торговли высокочастотными количественными сеансами: адаптивная динамическая система управления позициями на основе сигналов прорыва

- Тенденция динамики кроссовера Multi-EMA в соответствии со стратегией

- Интеллектуальная многоцелевая стратегия торговли объемным импульсом

- Многопериодные полосы Боллинджера касаются обратного тренда

- Стратегия торговли высокочастотным прорывом, основанная на близком направлении свечей

- Продвинутая динамическая тенденция ретрассемента Фибоначчи Количественная стратегия торговли

- Переменный индекс Динамический средний многоуровневый рост прибыли в соответствии со стратегией

- Система торговли несколькими скользящими средними с подтверждением импульса и объема

- Сбалансированная стратегия торговли с адаптивным последующим снижением прибыли и стоп-лосом

- Улучшенная система отслеживания трендов: динамическая идентификация трендов на основе ADX и параболической SAR

- Двухвременная стохастическая стратегия торговли импульсом