Болинджерские полосы импульс прорыв адаптивная тенденция после стратегии

Автор:Чао Чжан, Дата: 2024-12-13 11:43:10Тэги:ББstdevSMAЕМАСММАWMAVWMAATR

Обзор

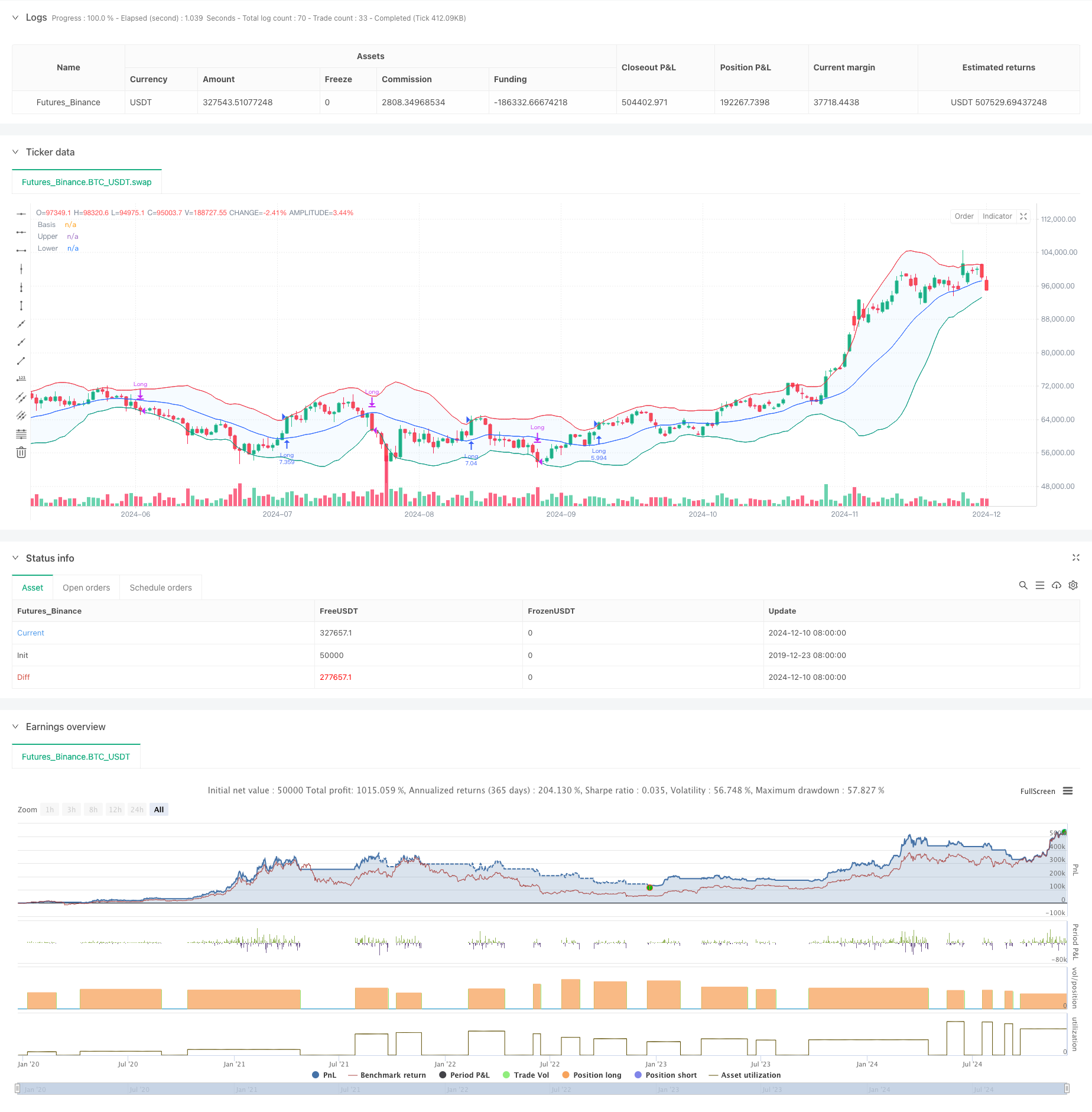

Эта стратегия представляет собой импульсную торговую систему, основанную на полосах Боллинджера, в первую очередь захватывающую трендовые возможности через связь между ценой и верхней полосой Боллинджера.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах: 1. Использует настраиваемые скользящие средние (включая SMA, EMA, SMMA, WMA, VWMA) для расчета средней полосы полос Боллинджера. 2. Динамически определяет верхние и нижние позиции полос с помощью мультипликатора стандартного отклонения (по умолчанию 2.0). 3. Входит в длинные позиции, когда цена превышает верхнюю полосу, что указывает на формирование сильных тенденций прорыва. 4. Выходит из позиций, когда цена опускается ниже нижней полосы, что указывает на потенциальный конец восходящего тренда. 5. включает в себя затраты на торговлю (0,1%) и сдвиг (3 пункта), лучше отражающие реальные условия торговли.

Преимущества стратегии

- Высокая адаптивность: благодаря многочисленным вариантам типа скользящей средней, стратегия может адаптироваться к различным рыночным условиям.

- Устойчивый контроль рисков: использует нижнюю полосу полос Боллинджера в качестве стоп-лосса, обеспечивая четкий контроль рисков.

- Рациональное управление денежными средствами: использует размещение позиций на основе процента собственного капитала, избегая рисков фиксированного размера позиций.

- Всеобъемлющее рассмотрение затрат: включает комиссионные и факторы скольжения, что делает результаты обратного тестирования более реалистичными.

- Гибкая временная рамка: позволяет выбирать конкретные временные диапазоны торговли с помощью параметров.

Стратегические риски

- Риск ложного прорыва: на различных рынках могут возникать частые ложные сигналы прорыва. Решение: Добавить индикаторы подтверждения или механизмы задержки входа.

- Риск переворота тренда: внезапные перевороты на рынках с сильным трендом могут привести к значительным потерям. Решение: внедрить фильтры силы тренда.

- Чувствительность параметров: различные комбинации параметров могут приводить к различной эффективности стратегии. Решение: требует тщательной оптимизации параметров и тестирования надежности.

Направления оптимизации стратегии

- Введите индикаторы силы тренда:

- Добавление ADX или аналогичных индикаторов для фильтрации сигналов на рынках слабой тенденции

- Это может уменьшить убытки от ложных прорывов

- Оптимизировать механизм остановки потерь:

- Внедрять динамические стоп-лосс, такие как стоп-лосс.

- Помогает получить большую прибыль при продолжении тенденций

- Добавить торговые фильтры:

- Сигналы подтверждения на основе объема

- Избегайте торговли в условиях низкой ликвидности

- Улучшить механизм ввода:

- Добавить механизмы обратного входа

- Помогает достичь лучших входных цен

Резюме

Это хорошо продуманный тренд, следующий за стратегией с четкой логикой. Он улавливает рыночный импульс благодаря динамическому характеру полос Боллинджера и включает в себя хорошие механизмы контроля риска. Стратегия очень настраиваема и может адаптироваться к различным рыночным условиям посредством корректировки параметров. Для реализации реальной торговли рекомендуется проводить тщательную оптимизацию параметров и проверку обратной связи, включая предложенные направления оптимизации для улучшения стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Многоуровневая интеллектуальная динамическая стратегия остановки отслеживания на основе полос Боллинджера и ATR

- Стратегия торговли в диапазоне многоуровневой волатильности

- Продвинутая количественная стратегия торговли, объединяющая дивергенцию и скользящие средние показатели

- Боллингерские полосы и стратегия перекрестного использования скользящей средней

- Динамический RSI Смарт-тайминговый Swing Trading Strategy

- Многоиндикаторная синергетическая стратегия торговли с использованием полос Боллинджера, Фибоначчи, MACD и RSI

- Многопоказательная адаптивная стратегия торговли на основе RSI, MACD и объема

- Усовершенствованная количественная стратегия реверсии среднего значения Боллинджера

- Супертенд Кродла

- SSS

- Двойная экспоненциальная скользящая средняя и индекс относительной прочности

- Стратегия трейдинга с двойным импульсом

- Усовершенствованная стратегия хранения количественных тенденций с фильтром динамического диапазона

- Политика выполнения сигналов TradingView (встроенная версия HTTP-сервиса)

- Продвинутая пятидневная стратегия перекрестного анализа на основе интеграции RSI и MACD

- Система торговли адаптивным диапазоном на основе двойных индикаторов RSI

- Динамическая двойная супертенденционная стратегия объема и цены

- Стратегия отслеживания волатильности черного лебедя и скользящей средней кроссоверной импульса

- Интеллектуальная стратегия торговли в диапазоне волатильности, объединяющая полосы Боллинджера и SuperTrend

- Многопоказательная синергетическая тенденция в соответствии со стратегией с динамической системой стоп-лосса

- Улучшенная стратегия средней реверсии с применением MACD-ATR

- Система отслеживания количественных торговых сигналов и оптимизации стратегии многовыхода

- Двойная скользящая средняя и комбинированный тренд MACD после динамической сделки с прибылью

- Трехкратное отклонение от нормы Стратегия прорыва Bollinger Bands с оптимизацией скользящей средней за 100 дней

- Количественная стратегия пересечения динамических тенденций EMA

- Количественная стратегия управления рисками пересечения многоволновой тенденции

- Двойная стохастическая тенденция EMA после стратегии торговли

- Динамическая тенденция после многопериодного скользящего среднего кроссовера

- Подтверждение двойного импульса прорыва Количественная стратегия торговли

- Крос-стратегия трендового импульса MACD-RSI с моделью управления рисками