Динамическая многопоказательная стратегия последующей остановки торговли

Автор:Чао Чжан, Дата: 2025-01-06 11:51:53Тэги:СВРЕМАРСИATRR2R

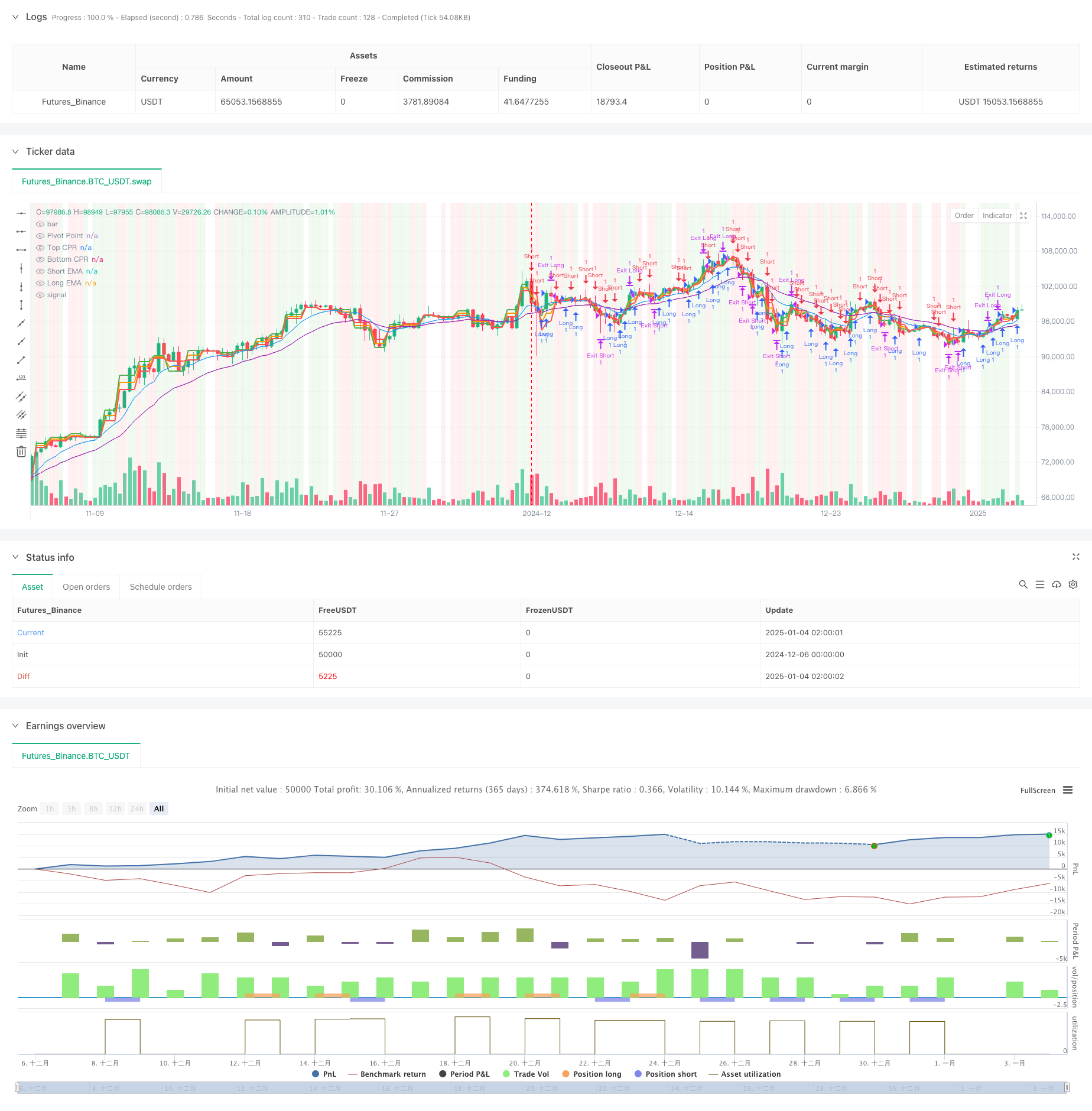

Обзор

Эта стратегия представляет собой комплексную торговую систему, которая сочетает в себе центральный поворотный диапазон (CPR), экспоненциальную скользящую среднюю величину (EMA), индекс относительной силы (RSI) и логику выхода. Стратегия использует динамический механизм остановки потерь на основе ATR, используя несколько технических индикаторов для выявления рыночных тенденций и торговых возможностей при реализации динамического управления рисками.

Принципы стратегии

Стратегия основана на нескольких основных компонентах:

- Индикатор CPR для определения ключевых уровней поддержки и сопротивления, расчета дневных поворотных точек, верхних и нижних уровней.

- Система двойной EMA (9-дневная и 21-дневная) для определения направления тренда с помощью перекресток.

- Индикатор RSI (14-дневный) для подтверждения условий перекупа/перепродажи и фильтрации сигналов.

- Логика прорыва, включающая ценовые перерывы в ключевых точках для подтверждения сигнала.

- Индикатор ATR для динамического отслеживания стоп-лосса с адаптивной корректировкой стоп-дистанций на основе волатильности рынка.

Преимущества стратегии

- Интеграция нескольких технических показателей повышает надежность сигнала.

- Динамический механизм стоп-лосса эффективно блокирует прибыль и контролирует риск.

- Показатель CPR обеспечивает важные ценные ориентиры для точной позиционирования структуры рынка.

- Стратегия демонстрирует хорошую адаптивность с регулируемыми параметрами для различных рыночных условий.

- Фильтр RSI и подтверждение прорыва повышают качество торговых сигналов.

Стратегические риски

- Многочисленные показатели могут привести к отставанию и ложным сигналам на нестабильных рынках.

- В периоды высокой волатильности могут быть задействованы преждевременные остановки.

- Оптимизация параметров требует учета характеристик рынка; неправильные настройки могут повлиять на эффективность стратегии.

- Конфликты сигналов могут повлиять на точность решения.

Направления оптимизации стратегии

- Включить показатели объема для подтверждения достоверности расхождения цен.

- Добавьте фильтры силы тренда для улучшения точности тренда.

- Оптимизировать механизм динамической настройки параметров стоп-лосса для повышения защиты.

- Внедрить механизм адаптации к волатильности рынка для корректировки динамических параметров.

- Подумайте о добавлении индикаторов настроения для улучшения синхронизации рынка.

Резюме

Стратегия строит комплексную торговую систему посредством синергетического эффекта нескольких технических индикаторов. Динамический механизм стоп-лосса и многомерное подтверждение сигнала обеспечивают благоприятные характеристики риска-вознаграждения. Потенциал оптимизации стратегии в основном заключается в улучшении качества сигнала и совершенствовании управления рисками. Благодаря постоянной оптимизации и корректировке стратегия обещает поддерживать стабильную производительность в различных рыночных условиях.

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- RSI50_EMA Долгая только стратегия

- Стратегия реверсии тренда на золотом канале

- 4-часовой график охватывающий торговую стратегию с динамической оптимизацией прибыли и остановки убытков

- Динамическая стоп-лосс многопериодная тенденция RSI после стратегии

- Система торговли ATR-RSI с улучшенной тенденцией

- Стратегия перекрестного использования ИСО ЕМА

- Han Yue - Тенденционная стратегия торговли на основе нескольких EMA, ATR и RSI

- Многопоказательная интеллектуальная пирамидальная стратегия

- Стратегия торговли AlphaTradingBot

- Двойная экспоненциальная среднедвижная импульсная кроссоверная стратегия торговли

- RSI и Bollinger Bands Синергетическая стратегия swing trading

- Моментальный тренд Ichimoku Cloud Trading Стратегия

- Супертенд с несколькими скользящими средними с помощью стратегии Bollinger Breakout Trading

- Многопоказательная динамическая скользящая средняя кроссоверная количественная стратегия

- Двухпериодическая скользящая средняя с динамикой RSI и тенденцией объема в соответствии со стратегией

- Стратегия торговли с прорывом тренда и увеличением импульса

- Динамическая тенденция двойного перекрестного обращения с EMA в соответствии с количественной стратегией торговли

- Стратегия торговли с адаптивным потоком тенденций с несколькими фильтрами

- Динамический двойной технический индикатор Стратегия торговли с подтверждением перепродажи и перекупки

- Система двойного стохастического осциллятора EMA: количественная модель торговли, объединяющая тренд и импульс

- Многопоказательная динамическая стратегия торговли волатильностью

- Динамическая теория торговли: экспоненциальная скользящая средняя и накопленная стратегия перекрестного периода объема

- Динамическая стратегия перекрестного EMA с системой фильтрации силы тренда ADX

- Многопериодный тренд линейный охватывающий шаблон количественная стратегия торговли

- Адаптивная стратегия прорыва канала с динамической системой поддержки и сопротивления

- Динамическая фильтрация - перекрестная стратегия EMA для анализа ежедневных тенденций

- Кроссовер Multi-EMA с торговой системой поддержки/сопротивления Camarilla

- Усовершенствованная стратегия динамической торговли с использованием нескольких сигналов

- Система трейдинга с адаптивным импульсом Мартингейл