Динамическая стратегия перекрестного использования EMA с корректировкой ATR

Автор:Чао Чжан, Дата: 2025-01-06 13:56:25Тэги:ЕМАATRROI

Обзор

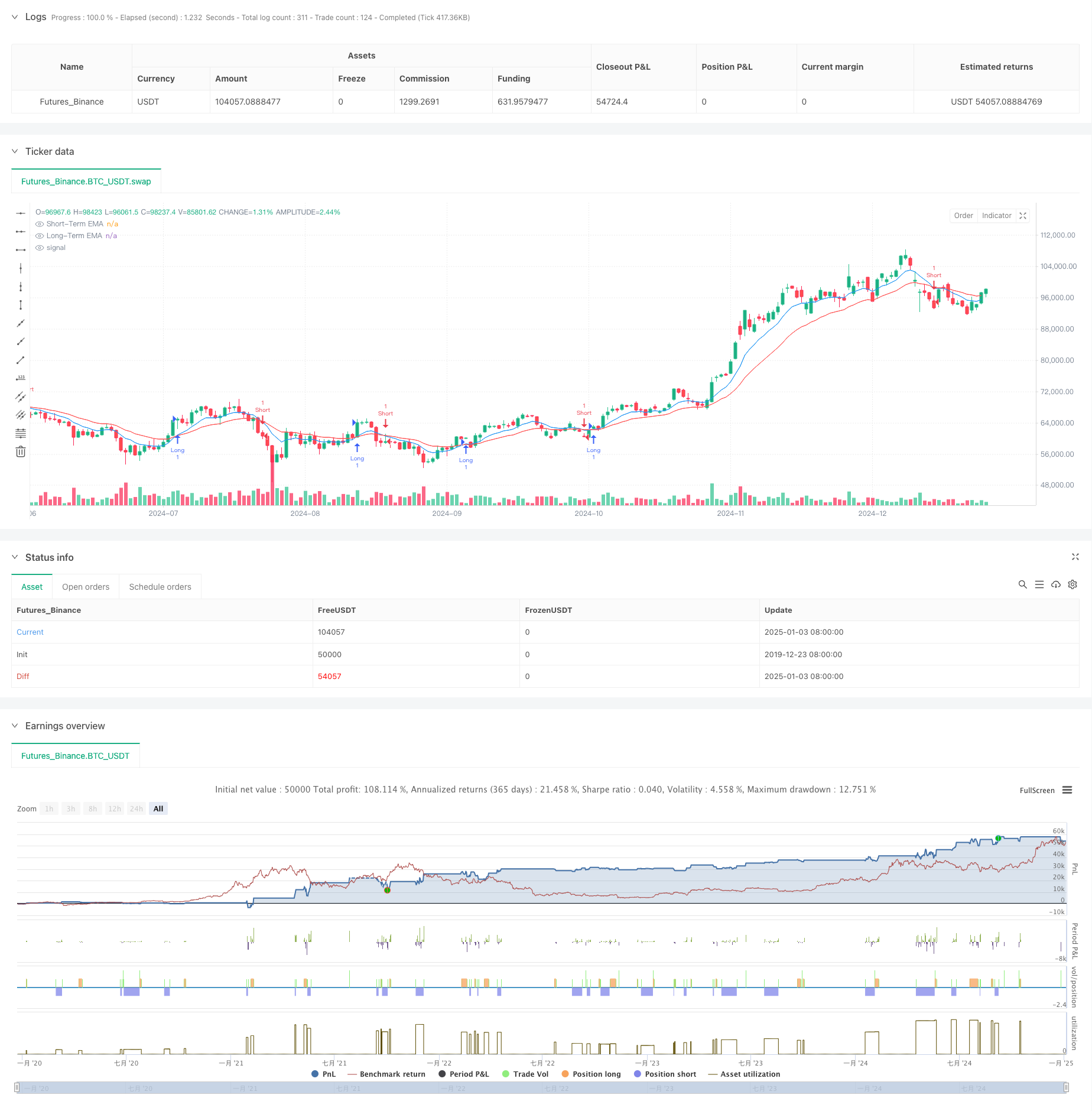

Эта стратегия представляет собой торговую систему, основанную на экспоненциальных пересечениях скользящих средних (EMA), в сочетании с средним истинным диапазоном (ATR) для динамического управления рисками. Стратегия использует краткосрочные и долгосрочные линии EMA для улавливания динамических изменений ценовых тенденций, используя ATR для динамического установления уровней получения прибыли и остановки потерь, достигая точного контроля над рисками торговли.

Принцип стратегии

Основная логика стратегии основана на перекрестных сигналах между двумя EMA разных периодов (9 и 21). Сигнал покупки генерируется, когда краткосрочная EMA пересекается выше долгосрочной EMA, в то время как сигнал продажи генерируется, когда краткосрочная EMA пересекается ниже долгосрочной EMA. Для лучшего управления рисками стратегия включает в себя динамический механизм получения прибыли и остановки потери, основанный на 14-периодическом ATR, с уровнем получения прибыли, установленным на 2x ATR, и уровнем остановки потери на 1x ATR, обеспечивая достаточный потенциал прибыли при сохранении своевременного контроля риска.

Преимущества стратегии

- Динамическое управление рисками: динамически регулирует уровни получения прибыли и стоп-лосса с помощью ATR, что позволяет лучше адаптироваться к изменениям волатильности рынка.

- Способность отслеживать тенденции: кроссоверная система EMA эффективно отслеживает средне- и долгосрочные тенденции, уменьшая ложные сигналы.

- Оптимизированное соотношение риск-вознаграждение: расстояние добычи в два раза больше расстояния остановки потери, придерживаясь разумных принципов риска-вознаграждения.

- Сильная адаптивность: параметры стратегии могут быть адаптированы к различным рыночным условиям, демонстрируя высокую адаптивность.

Стратегические риски

- Рыночный риск: может вызывать частые ложные сигналы прорыва на различных рынках, что приводит к последовательным потерям.

- Риск скольжения: в периоды высокой волатильности фактические цены исполнения могут значительно отклоняться от цен сигналов.

- Чувствительность параметров: выбор периодов EMA значительно влияет на эффективность стратегии, что может потребовать различных настроек для различных рыночных условий.

Направления оптимизации стратегии

- Внедрение фильтров трендов: добавление длительных скользящих средних или индикаторов ADX для фильтрации силы тренда, торговля только в условиях сильного тренда.

- Оптимизация размеров позиций: динамическое регулирование размеров позиций на основе значений ATR, сокращение позиций в периоды высокой волатильности.

- Добавить фильтры времени: внедрить фильтры времени торговли, чтобы избежать торговли в периоды низкой ликвидности.

Резюме

Эта стратегия создает всеобъемлющую торговую систему, сочетая классическую систему кроссовера EMA с динамическим управлением рисками ATR. Ее основные силы заключаются в возможностях динамического управления рисками и эффективных характеристиках, следующих за трендом. Благодаря предложенным направлениям оптимизации есть место для дальнейшего улучшения. Для реализации торговли в режиме реального времени рекомендуется провести тщательное обратное тестирование и оптимизацию параметров с соответствующими корректировками на основе конкретных характеристик рынка.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels Стратегия EMA ATR

- Стратегия перекрестного использования многоэкспоненциальной скользящей средней с динамической оптимизацией стоп-лосса ATR на основе объема

- Динамическая тенденция EMA вследствие стратегии торговли

- Совместная стратегия Supertrend и EMA

- Динамическая стратегия адаптации прибыли и остановки убытков на основе ATR и EMA

- Интеллектуальная стратегия торговли G-Trend EMA ATR

- Тенденция в течение нескольких временных рамок после стратегии с ATR-базированной прибылью и стоп-лосом

- Стратегия оптимизации долгосрочного рынка на основе волатильности и линейной регрессии

- Стратегия многоэмальной торговли, следующей за трендом, с управлением рисками на основе ATR

- Тройной супертенд и экспоненциальный скользящий средний тренд после количественной стратегии торговли

- Многопериодная скользящая средняя тенденция в соответствии с перекрестной стратегией VWAP

- Двойная скользящая средняя - RSI Синергетические опционы Количественная стратегия торговли

- Продвинутая стратегия WaveTrend и EMA в области торговли реберной синтезацией

- Торговая стратегия Bollinger Bands Breakout Momentum

- Тенденционная стратегия торговли с многоиндикаторным порогом вероятностей

- Тенденция многопериодного EMA в соответствии со стратегией динамической оптимизации сверхпокупки/сверхпродажи по показателю RSI

- Многопериодная интеграция динамического сигнала ИКТ

- Динамическая тенденция в соответствии со стратегией, основанной на относительной силе и РСИ

- Многопоказательная динамическая кросс-стратегия импульса

- Комбинированная импульсная и средняя реверсия высокочастотная количественная стратегия

- Усовершенствованная стратегия обратного давления и перекрытия свечей

- Двойная экспоненциальная среднедвижная импульсная кроссоверная стратегия торговли

- RSI и Bollinger Bands Синергетическая стратегия swing trading

- Моментальный тренд Ichimoku Cloud Trading Стратегия

- Супертенд с несколькими скользящими средними с помощью стратегии Bollinger Breakout Trading

- Многопоказательная динамическая скользящая средняя кроссоверная количественная стратегия

- Двухпериодическая скользящая средняя с динамикой RSI и тенденцией объема в соответствии со стратегией

- Стратегия торговли с прорывом тренда и увеличением импульса

- Динамическая тенденция двойного перекрестного обращения с EMA в соответствии с количественной стратегией торговли

- Стратегия торговли с адаптивным потоком тенденций с несколькими фильтрами