Анализ стратегии адаптивных полос Фибоначчи и Боллинджера

Автор:Чао Чжан, Дата: 2025-01-06 16:41:48Тэги:ATRББSMAФИБ

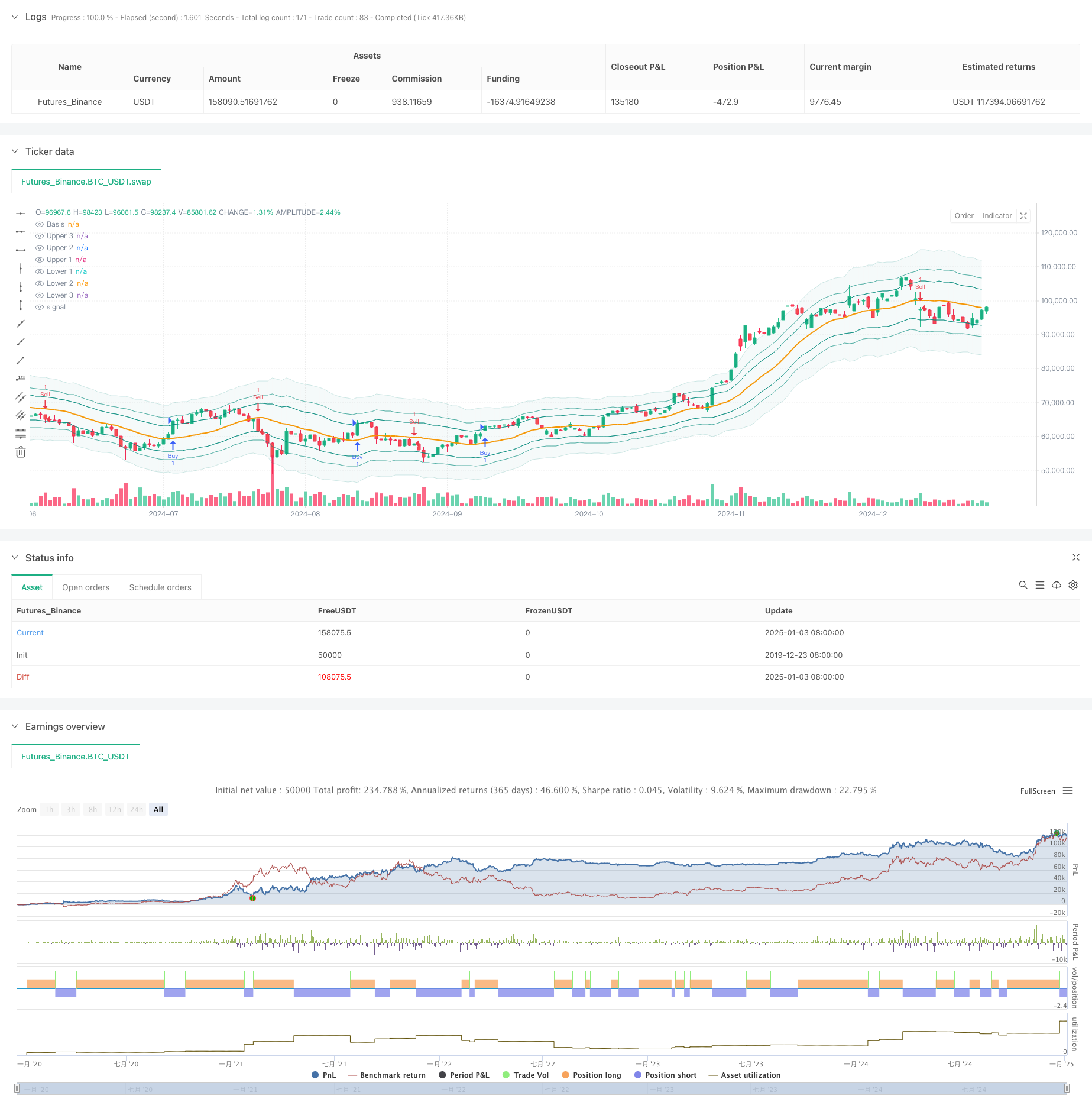

Обзор

Эта стратегия представляет собой инновационную торговую систему, объединяющую последовательность Фибоначчи и полосы Боллинджера. Она заменяет традиционные мультипликаторы стандартного отклонения полос Боллинджера соотношениями Фибоначчи (1.618, 2.618, 4.236), создавая уникальную систему оценки волатильности цен.

Принцип стратегии

Основная логика основана на ценовых взаимодействиях с полосами Фибоначчи Боллингера. Сначала он рассчитывает простую скользящую среднюю (SMA) как среднюю полосу, затем использует ATR, умноженную на различные коэффициенты Фибоначчи, чтобы сформировать верхние и нижние полосы. Торговые сигналы генерируются, когда цена проходит через выбранные пользователем полосы Фибоначчи. В частности, длинный сигнал запускается, когда низкая цена ниже и высокая цена выше целевой полосы покупки; короткий сигнал запускается, когда низкая цена ниже и высокая цена выше целевой полосы продажи.

Преимущества стратегии

- Сильная адаптивность: динамически регулирует ширину полосы через ATR, лучше адаптируясь к различным рыночным условиям

- Высокая гибкость: пользователи могут выбирать различные диапазоны Фибоначчи в качестве торговых сигналов в зависимости от своего стиля торговли

- Комплексное управление рисками: встроенные функции получения прибыли/остановки убытков и фильтрации времени эффективно контролируют риск

- Визуальная интуитивность: различные уровни прозрачности полос помогают трейдерам понять структуру рынка

- Ясная логика расчета: использует классические комбинации технических индикаторов, простые в понимании и обслуживании

Стратегические риски

- Риск ложного прорыва: цена может сразу же восстановиться после прорыва, создавая ложные сигналы.

- Чувствительность параметров: различные варианты коэффициента Фибоначчи существенно влияют на эффективность стратегии

- Временная зависимость: когда торговое окно включено, может пропустить важные торговые возможности

- Зависимость от рыночной среды: может генерировать чрезмерные сигналы на различных рынках

Направления оптимизации стратегии

- Механизм подтверждения сигнала: предлагается добавить индикаторы объема или импульса для подтверждения прорыва

- Динамическая оптимизация параметров: автоматически корректировать коэффициенты Фибоначчи на основе волатильности рынка

- Фильтрация рыночной среды: Добавление функции идентификации трендов, использование различных параметров в различных рыночных условиях

- Система взвешивания сигнала: создание многочасового анализа для повышения надежности сигнала

- Оптимизация управления позициями: динамическая корректировка размера позиций на основе волатильности рынка и силы сигнала

Резюме

Эта стратегия инновационно сочетает в себе классические инструменты технического анализа путем оптимизации традиционных полос Боллинджера с последовательностью Фибоначчи. Ее основные преимущества заключаются в адаптируемости и гибкости, но необходимо уделить внимание выбору параметров и совместимости с рыночной средой. Стратегия имеет значительный потенциал улучшения за счет добавления дополнительных индикаторов подтверждения и оптимизации механизмов генерации сигналов.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- Тенденция Bollinger Band ATR в соответствии со стратегией

- Многопериодные полосы Боллинджера касаются обратного тренда

- Стратегия оптимизации импульса полос Боллинджера

- Высокоточная стратегия прорыва RSI и Bollinger Bands с оптимизированным коэффициентом риск-вознаграждение

- Интеллектуальная стратегия сбалансированной торговли на основе долгосрочной и краткосрочной ротации

- Стратегия двойного стандартного отклонения Bollinger Bands Momentum Breakout

- Усовершенствованная количественная стратегия реверсии среднего значения Боллинджера

- Динамическая скользящая средняя и пересекающаяся стратегия полос Боллинджера с фиксированной моделью оптимизации стоп-лосса

- Трехкратный супертенд и полосы Боллинджера Многоиндикаторная тенденция после стратегии

- Динамическая адаптивная стратегия торговли (MTDAT) по многотехническим показателям

- Динамическая стратегия многопериодного супертенденционного трейдинга с пирамидами

- Долгосрочная тенденционная квантитативная стратегия перекрестного SMA

- Тенденция слияния мультитехнических индикаторов вследствие количественной стратегии торговли

- Мультитехнический индикатор импульс-МА

- Трехмерная система перекрестного трейдинга EMA с управлением стоп-лоссами на основе умного R2R

- Динамическая волатильностная высокочастотная кроссоверная количественная стратегия EMA

- Стратегия торговли с двумя техническими индикаторами и системой управления рисками

- Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

- Стратегия торговли многочасовыми моделями свечей

- Алгоритм многочасовой супертенденции динамического тренда

- Продвинутая стратегия перекрестной торговли MACD с адаптивным управлением рисками

- Стратегия по определению количественного тренда на основе анализа длины свеча

- Статистическое двойное отклонение от нормы VWAP

- Стратегия длинной сети, основанная на привлечении и целевой прибыли

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Многоиндикаторная оптимизированная стратегия перекрестка трендов KDJ, основанная на динамической системе торговли стохастическими моделями

- Многовременная длительная средняя движущаяся тенденция по системе торговли

- Динамическая измененная по волатильности тенденция после стратегии, основанной на индикаторах DI с управлением остановкой ATR