Многовременная количественная стратегия торговли, основанная на сглаженном EMA RSI и ATR Dynamic Stop-Loss/Take-Profit

Автор:Чао Чжан, Дата: 2025-01-06 16:43:14Тэги:РСИЕМАATR

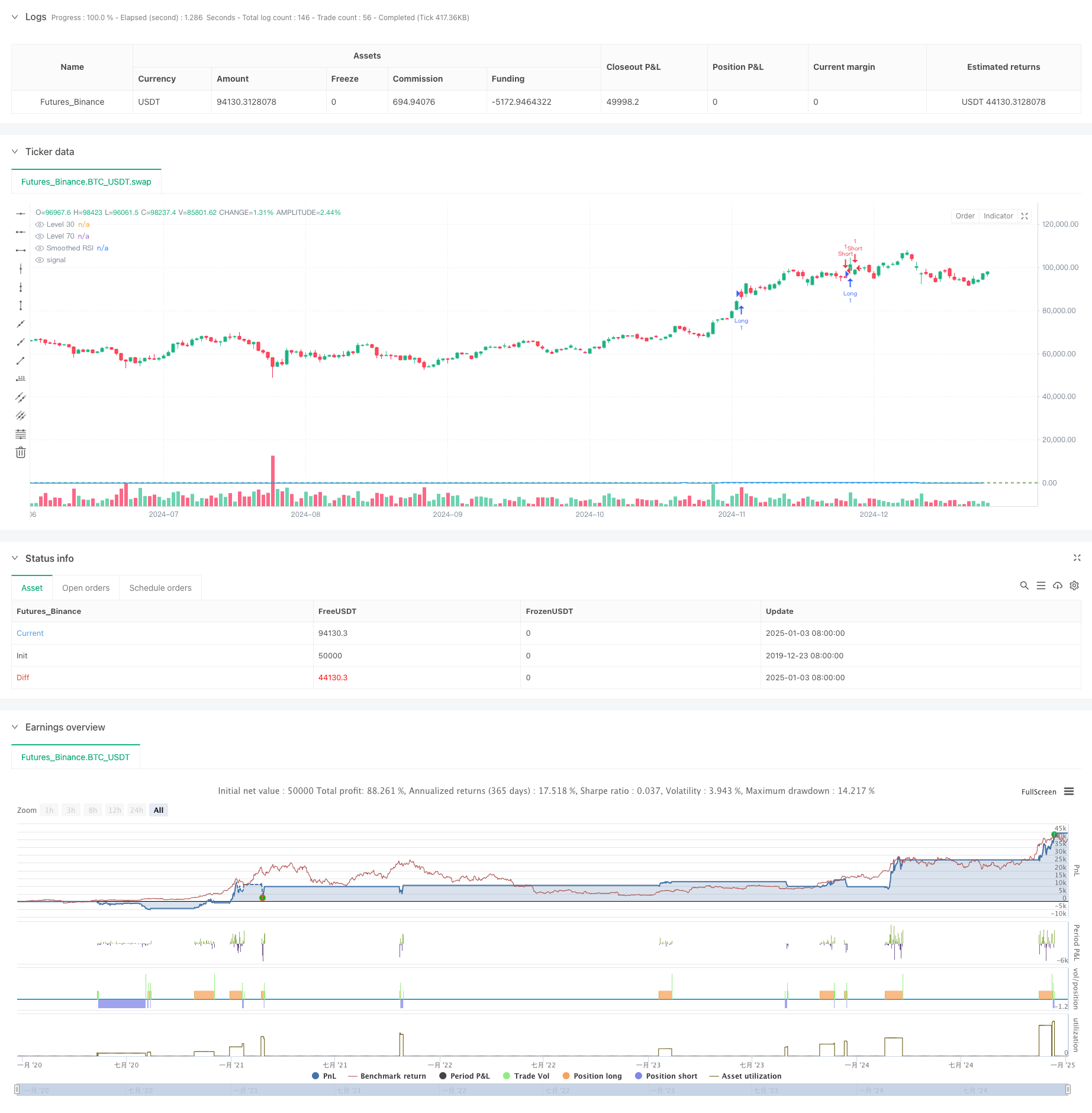

Обзор

Эта стратегия представляет собой комплексную количественную торговую систему, основанную на индексе относительной силы (RSI), экспоненциальной скользящей средней (EMA) и среднем истинном диапазоне (ATR).

Принцип стратегии

Основная логика включает следующие ключевые компоненты:

- Использует 14-периодный РСИ для расчета условий перекупления/перепродажи на рынке

- Сглаживает RSI через EMA для снижения ложных сигналов

- Сгенерирует торговые сигналы, когда RSI пробивается через ключевые уровни 70 и 30

- Использует ATR для динамического расчета уровней стоп-лосса и уровня прибыли

- Создает таблицу подсчета торговых сигналов для записи информации о ценах для каждой сделки

Преимущества стратегии

- Сильное сглаживание сигнала: сглаживание RSI через EMA эффективно уменьшает ложные сигналы прорыва

- Всеобъемлющий контроль рисков: динамическая стоп-лосс с использованием ATR адаптируется к волатильности рынка

- Двусторонняя торговля: поддерживает как длинную, так и короткую торговлю для использования рыночных возможностей

- Настройка параметров: ключевые параметры могут быть настроены для различных характеристик рынка

- Визуальный мониторинг: запись торговых сигналов в таблице для мониторинга стратегии и обратного тестирования

Стратегические риски

- Риск ложного прорыва RSI: даже при сглаживании EMA, RSI все еще может генерировать ложные сигналы прорыва

- Недостаточность стоп-потери ATR: неправильное настройка мультипликатора ATR может привести к свободным или узким стопам

- Риск оптимизации параметров: чрезмерная оптимизация может привести к чрезмерной адаптации стратегии

- Зависимость от рыночной среды: производительность может значительно варьироваться в зависимости от тенденций и рыночных колебаний

Оптимизация стратегии

- Внедрить многочасовой анализ: включить более длительные временные сигналы RSI для подтверждения торговли

- Оптимизировать механизм стоп-лосса: рассмотреть динамическую корректировку мультипликатора ATR на основе поддержки/сопротивления

- Добавить анализ рыночной среды: включить индикаторы тенденций для корректировки параметров стратегии

- Улучшить фильтрацию сигнала: рассмотреть вопрос о добавлении показателей объема для фильтрации ложных прорывов

- Использование размеров позиций: динамическое регулирование размеров позиций на основе силы сигнала и волатильности

Резюме

Стратегия объединяет три классических технических индикатора - RSI, EMA и ATR - для создания полной количественной торговой системы. Она демонстрирует сильную практичность в генерировании сигналов, контроле рисков и выполнении торгов. Благодаря постоянной оптимизации и улучшению стратегия обещает стабильную производительность в живой торговле. Однако пользователям необходимо учитывать влияние рыночных условий на производительность стратегии, правильно устанавливать параметры и поддерживать надлежащий контроль рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA Долгая только стратегия

- Стратегия реверсии тренда на золотом канале

- 4-часовой график охватывающий торговую стратегию с динамической оптимизацией прибыли и остановки убытков

- Динамическая стоп-лосс многопериодная тенденция RSI после стратегии

- Система торговли ATR-RSI с улучшенной тенденцией

- Стратегия перекрестного использования ИСО ЕМА

- Han Yue - Тенденционная стратегия торговли на основе нескольких EMA, ATR и RSI

- Многопоказательная интеллектуальная пирамидальная стратегия

- Стратегия перекрестного использования экспоненциальной скользящей средней за несколько временных рамок с оптимизацией риска и вознаграждения

- Стратегия торговли AlphaTradingBot

- Динамическая стратегия многопериодного супертенденционного трейдинга с пирамидами

- Долгосрочная тенденционная квантитативная стратегия перекрестного SMA

- Тенденция слияния мультитехнических индикаторов вследствие количественной стратегии торговли

- Мультитехнический индикатор импульс-МА

- Трехмерная система перекрестного трейдинга EMA с управлением стоп-лоссами на основе умного R2R

- Динамическая волатильностная высокочастотная кроссоверная количественная стратегия EMA

- Стратегия торговли с двумя техническими индикаторами и системой управления рисками

- Анализ стратегии адаптивных полос Фибоначчи и Боллинджера

- Стратегия торговли многочасовыми моделями свечей

- Алгоритм многочасовой супертенденции динамического тренда

- Продвинутая стратегия перекрестной торговли MACD с адаптивным управлением рисками

- Стратегия по определению количественного тренда на основе анализа длины свеча

- Статистическое двойное отклонение от нормы VWAP

- Стратегия длинной сети, основанная на привлечении и целевой прибыли

- Динамическая скользящая средняя перекрестная тенденция в соответствии со стратегией с системой управления рисками ATR

- Многоиндикаторная оптимизированная стратегия перекрестка трендов KDJ, основанная на динамической системе торговли стохастическими моделями

- Многовременная длительная средняя движущаяся тенденция по системе торговли