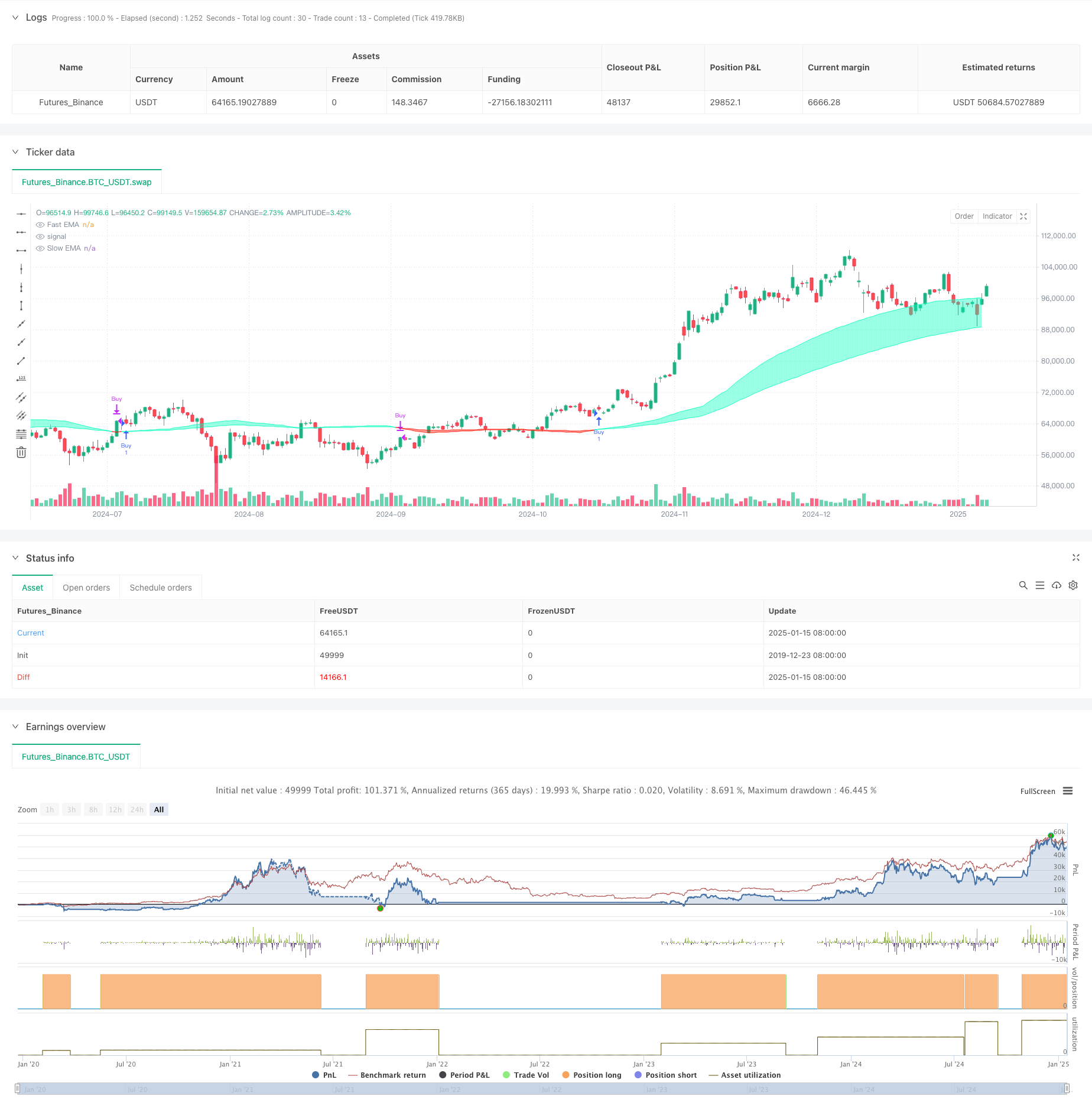

Обзор

Стратегия представляет собой торговую систему, основанную на скользящих средних, взвешенных по ликвидности. Она измеряет ликвидность рынка, отслеживая взаимосвязь между колебаниями цен и объемом торговли, и на этой основе строит быстрые и медленные скользящие средние. Сигнал на покупку генерируется, когда быстрая линия пересекает медленную линию снизу вверх, а сигнал на продажу генерируется, когда она пересекает ее снизу вверх. Стратегия уделяет особое внимание аномальным событиям ликвидности и регистрирует ключевые ценовые точки с помощью массивов, тем самым предоставляя более точные торговые возможности.

Стратегический принцип

Суть стратегии заключается в измерении ликвидности рынка посредством соотношения объема торгов к изменению цены. Конкретные шаги по внедрению следующие:

- Рассчитайте показатель ликвидности: используйте объем, деленный на абсолютное значение разницы между ценой закрытия и ценой открытия.

- Установление границ ликвидности: выявление аномальной ликвидности с помощью EMA и стандартного отклонения

- Поддержание ценового массива: запись цены при прорыве границы ликвидности

- Построение скользящих средних: расчет быстрых и медленных EMA на основе событий ликвидности

- Генерируйте торговые сигналы: определяйте точки покупки и продажи с помощью пересечений скользящих средних

Стратегические преимущества

- Восприятие ликвидности: Объединяя объем торговли с изменениями цен, можно более точно отразить рыночную активность.

- Отслеживание аномальных событий: запись ключевых ценовых точек с помощью массивов, чтобы не упустить важные рыночные возможности

- Динамическая адаптация: функция снижения веса EMA позволяет стратегии лучше адаптироваться к изменениям рынка.

- Контроль риска: предоставление четких сигналов входа и выхода посредством пересечения скользящих средних.

- Возможность настройки: множество параметров можно настроить для адаптации к различным рыночным условиям.

Стратегический риск

- Чувствительность параметров: эффект стратегии сильно зависит от настроек параметров и требует постоянной оптимизации.

- Задержка: Системы, основанные на скользящих средних, имеют неотъемлемую задержку.

- Зависимость от рынка: нестабильные показатели в определенные периоды времени и на определенных рынках

- Ложные прорывы: могут генерировать ложные сигналы в периоды высокой волатильности.

- Транзакционные издержки: частые транзакции могут привести к более высоким издержкам.

Направление оптимизации стратегии

- Представляем фильтр:

- Добавьте индикаторы подтверждения тренда, такие как ADX

- Использование индикаторов волатильности для фильтрации ложных сигналов

- Улучшенное время входа:

- Объединение уровней поддержки и сопротивления

- Рассмотрите подтверждение прорыва объема

- Выбор параметров оптимизации:

- Реализация адаптивных параметров

- Динамическая корректировка на основе рыночных условий

- Улучшенное управление рисками:

- Добавить механизм стоп-лосса и тейк-профита

- Внедрение системы управления складом

Подвести итог

Это инновационная стратегия, которая сочетает анализ ликвидности с техническими индикаторами, оптимизируя традиционную систему пересечения скользящих средних путем мониторинга аномалий ликвидности рынка. Хотя он хорошо работает в определенных рыночных условиях, ему все еще требуется дальнейшая оптимизация для повышения стабильности и применимости. Трейдерам рекомендуется провести достаточное тестирование перед использованием в реальном времени и объединить его с другими индикаторами для создания более полной торговой системы.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))