دوہری حرکت پذیر اوسط رفتار کی پیمائش کی مقداری حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-27 15:06:57ٹیگز:ایم اےایس ایم اےای ایم اےایس ایم ایم اےآر ایم اےڈبلیو ایم اےوی ڈبلیو ایم اے

جائزہ

یہ دوہری حرکت پذیر اوسط کراس اوور سگنلز پر مبنی ایک مقداری تجارتی حکمت عملی ہے۔ اس حکمت عملی میں دو حرکت پذیر اوسط استعمال ہوتے ہیں ، ایک اہم سگنل لائن کے طور پر اور دوسرا ہموار سگنل لائن کے طور پر۔ یہ ہموار سگنل لائن کے ساتھ قیمت کراس اوورز کی نگرانی کرکے تجارتی سگنل تیار کرتا ہے ، جس سے مارکیٹ کے رجحان کو پکڑنے اور رفتار کو ٹریک کرنے میں مدد ملتی ہے۔ اس حکمت عملی کی بنیادی طاقت اس کی سادہ لیکن موثر سگنل جنریشن میکانزم اور لچکدار پیرامیٹر ترتیب کے اختیارات میں ہے۔

حکمت عملی کا اصول

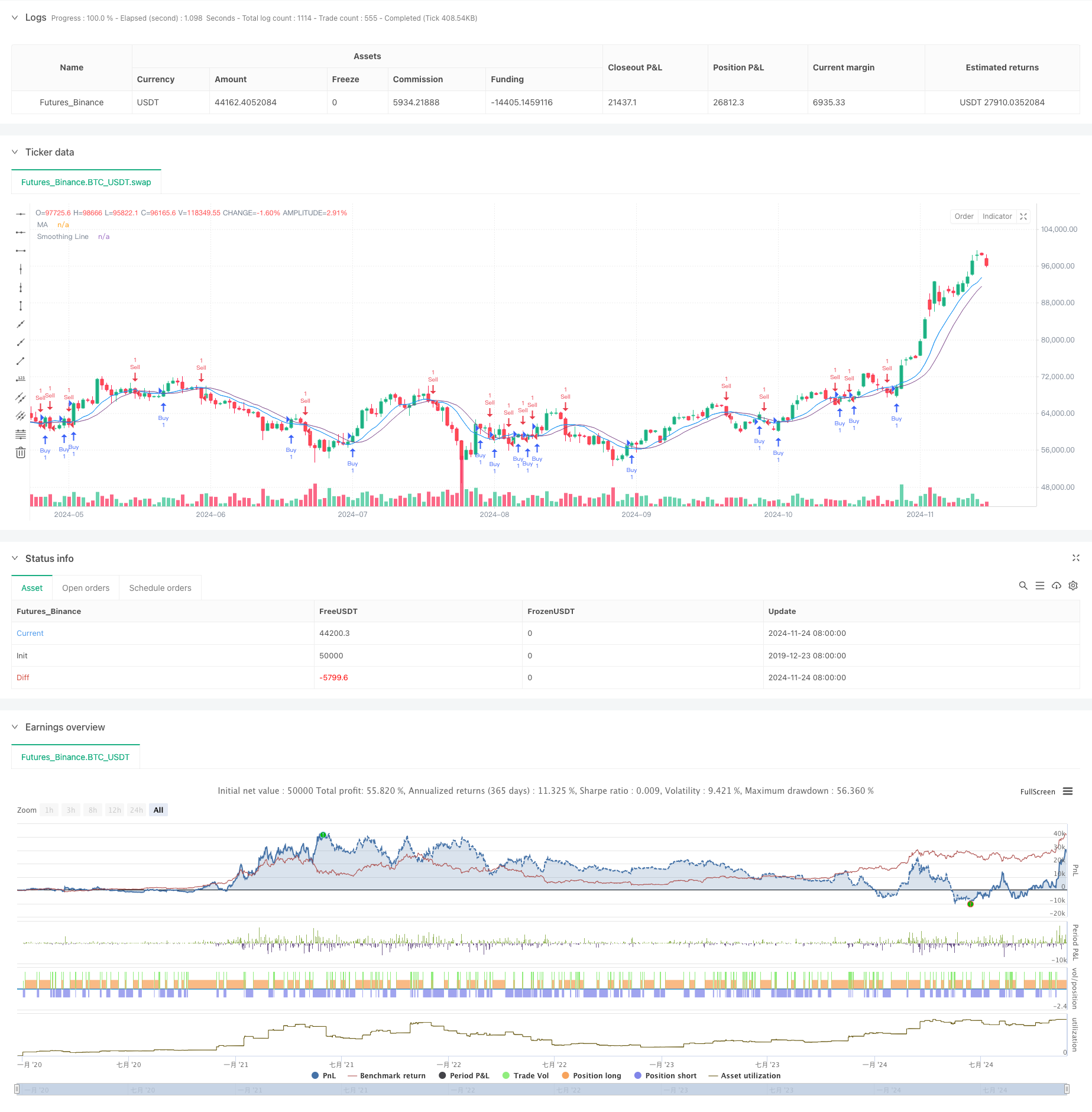

یہ حکمت عملی دو سطحوں پر چلتی اوسط حساب کتاب کا استعمال کرتی ہے۔ یہ پہلے بنیادی چلتی اوسط (ڈیفالٹ مدت 9) کا حساب لگاتا ہے ، اس کے بعد ثانوی ہموار کرنے کا عمل (ڈیفالٹ مدت 5) ہوتا ہے۔ یہ حکمت عملی مختلف چلتی اوسط حساب کتاب کے طریقوں کی پیش کش کرتی ہے ، بشمول سادہ چلتی اوسط (ایس ایم اے) ، توسیعی چلتی اوسط (ای ایم اے) ، ہموار چلتی اوسط (ایس ایم ایم اے) ، وزن شدہ چلتی اوسط (ڈبلیو ایم اے) ، اور حجم وزن شدہ چلتی اوسط (وی ڈبلیو ایم اے) ۔ جب اختتامی قیمت ہموار سگنل لائن سے اوپر عبور کرتی ہے تو لانگ سگنل پیدا ہوتے ہیں ، جبکہ اختتامی قیمت اس سے نیچے عبور کرتے وقت مختصر سگنل پیدا ہوتے ہیں۔

حکمت عملی کے فوائد

- واضح اور سادہ سگنل جنریشن میکانزم، سمجھنے اور لاگو کرنے کے لئے آسان

- ثانوی ہموار کرنے کے ذریعے جھوٹے سگنلز کی موثر کمی

- مختلف مارکیٹ کی خصوصیات کے لئے دستیاب متغیر اوسط کے حساب کے متعدد طریقے

- مختلف مارکیٹ سائیکلوں کے لئے لچکدار پیرامیٹر ترتیب

- واضح کوڈ ڈھانچہ، برقرار رکھنے اور توسیع کرنے میں آسان

- مضبوط رجحانات کی پیروی کرنے کی صلاحیت

حکمت عملی کے خطرات

- آسکیلیٹنگ مارکیٹوں میں بار بار تجارتی سگنل پیدا کرسکتا ہے ، جس سے لین دین کی لاگت میں اضافہ ہوتا ہے

- کچھ موروثی تاخیر، ممکنہ طور پر مارکیٹ کی نقل و حرکت کے آغاز کو یاد کرنے کے لئے

- مارکیٹ میں تیزی سے تبدیلیوں کے دوران ممکنہ طور پر اہم ڈراپ ڈاؤن

- واحد تکنیکی اشارے کی حکمت عملی، مارکیٹ کے ماحول کا اندازہ نہیں

- پیرامیٹرز کی زیادہ سے زیادہ اصلاح کے نتیجے میں زیادہ سے زیادہ فٹ ہونے کا خطرہ

حکمت عملی کی اصلاح کی ہدایات

- مختلف پیرامیٹرز کی تشکیل کے لئے مارکیٹ کے ماحول کی تشخیص کے طریقہ کار متعارف کروانا

- خطرہ کنٹرول کے لئے سٹاپ نقصان اور منافع لینے کے طریقہ کار شامل کریں

- کم لیکویڈیٹی کے ماحول میں تجارت سے بچنے کے لئے حجم فلٹرز کو نافذ کریں

- اضافی تکنیکی اشارے کو تصدیق کے اشارے کے طور پر شامل کریں

- متحرک مارکیٹ ایڈجسٹمنٹ کے لئے موافقت پذیر پیرامیٹر میکانزم تیار کریں

- زیادہ لچکدار پوزیشن کنٹرول کے لئے پوزیشن مینجمنٹ ماڈیول شامل کریں

خلاصہ

یہ کلاسیکی رجحان کی پیروی کرنے والی حکمت عملی کا ایک بہتر ورژن ہے جو دو تہوں کے متحرک اوسط ڈیزائن کے ذریعہ سادگی کو برقرار رکھتے ہوئے استحکام کو بڑھا دیتا ہے۔ حکمت عملی پیرامیٹر کی اصلاح اور فنکشن کی توسیع کے ذریعہ مختلف مارکیٹ کے ماحول میں موافقت پذیر ، اچھی اسکیل ایبلٹی اور لچک پیش کرتی ہے۔ تاہم ، صارفین کو لین دین کے اخراجات پر قابو پانے اور رسک مینجمنٹ پر توجہ دینے کی ضرورت ہے ، اور براہ راست تجارت سے پہلے مکمل بیک ٹیسٹنگ کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- انکولی حرکت پذیر اوسط کراس اوور حکمت عملی

- متغیر فلٹر کے ساتھ حکمت عملی کے بعد کثیر حرکت پذیر اوسط کراس اوور رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور رجحان حکمت عملی کے بعد

- بولنگر بینڈ اور حرکت پذیر اوسط کراس اوور حکمت عملی

- بی بی بریک آؤٹ حکمت عملی

- اعلی درجے کی مقداری تجارتی حکمت عملی جس میں آر ایس آئی ڈائیورجنس اور چلتی اوسط کا امتزاج ہوتا ہے

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- MACD اور RSI مشترکہ قدرتی ٹریڈنگ حکمت عملی

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- وی ڈبلیو ایم اے-اے ڈی ایکس مومنٹم اور ٹرینڈ پر مبنی بٹ کوائن لانگ حکمت عملی

- ATR Volatility Management کے ساتھ ملٹی ٹائم فریم ٹرینڈ کی پیروی کی حکمت عملی

- بولنگر بینڈ اور آر ایس آئی پر مبنی متحرک لاگت اوسط حکمت عملی کا نظام

- اے ٹی آر سٹاپ نقصان کے نظام کے ساتھ کثیر ایس ایم اے سپورٹ لیول غلط بریک آؤٹ حکمت عملی

- سٹاپ نقصان اور لے منافع کی اصلاح کے نظام کے ساتھ ای ایم اے کراس اوور حکمت عملی

- VWAP-MACD-RSI ملٹی فیکٹر کوانٹیٹیٹیو ٹریڈنگ حکمت عملی

- ٹرپل چلتی اوسط رجحان کی پیروی اور رفتار انضمام مقداری تجارتی حکمت عملی

- زیڈ اسکور اور سپر ٹرینڈ پر مبنی متحرک تجارتی حکمت عملی: لانگ شارٹ سوئچنگ سسٹم

- متحرک اوسط مقداری حکمت عملی کے نظام کے ساتھ موافقت پذیر بولنگر بریک آؤٹ

- متعدد تکنیکی اشارے کے انضمام کے ساتھ اے آئی سے بہتر موافقت پذیر اسٹاپ نقصان ٹریڈنگ سسٹم

- حجم تجزیہ کے نظام کے ساتھ کثیر مدت چلتی اوسط کراس اوور

- دوہری حرکت پذیر اوسط کراس اوور حکمت عملی کے ساتھ موافقت پذیر سٹاپ نقصان اور منافع لے لو

- مومنٹم اوسیلیٹر پر مبنی حکمت عملی کے بعد موافقت پذیر رجحان

- PVT-EMA ٹرینڈ کراس اوور حجم قیمت کی حکمت عملی

- MACD-EMA کثیر دورانیہ متحرک کراس اوور مقداری تجارتی نظام

- ایم اے سی ڈی ڈائنامک اوسیلیشن کراس پیشن گوئی کی حکمت عملی

- VWAP-ATR متحرک قیمت ایکشن ٹریڈنگ سسٹم

- بولنگر بینڈ اور آر ایس آئی کراس پر مبنی متحرک رجحاناتی مقداری حکمت عملی

- Bollinger Bands، RSI اور ATR پر مبنی متحرک سٹاپ نقصان کا نظام کے ساتھ اوسط ریورسنگ کی حکمت عملی

- پیرابولک SAR اشارے پر مبنی متحرک تجارتی حکمت عملی کا نظام

- انکولی اتار چڑھاؤ اور رفتار کی مقداری تجارتی نظام (AVMQTS)