ہائی فریکوئنسی متحرک کثیر اشارے چلتی اوسط کراس اوور حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-11-28 15:29:06ٹیگز:ای ایم اےآر ایس آئیاے ٹی آروی ڈبلیو اے پیایس ایم اے

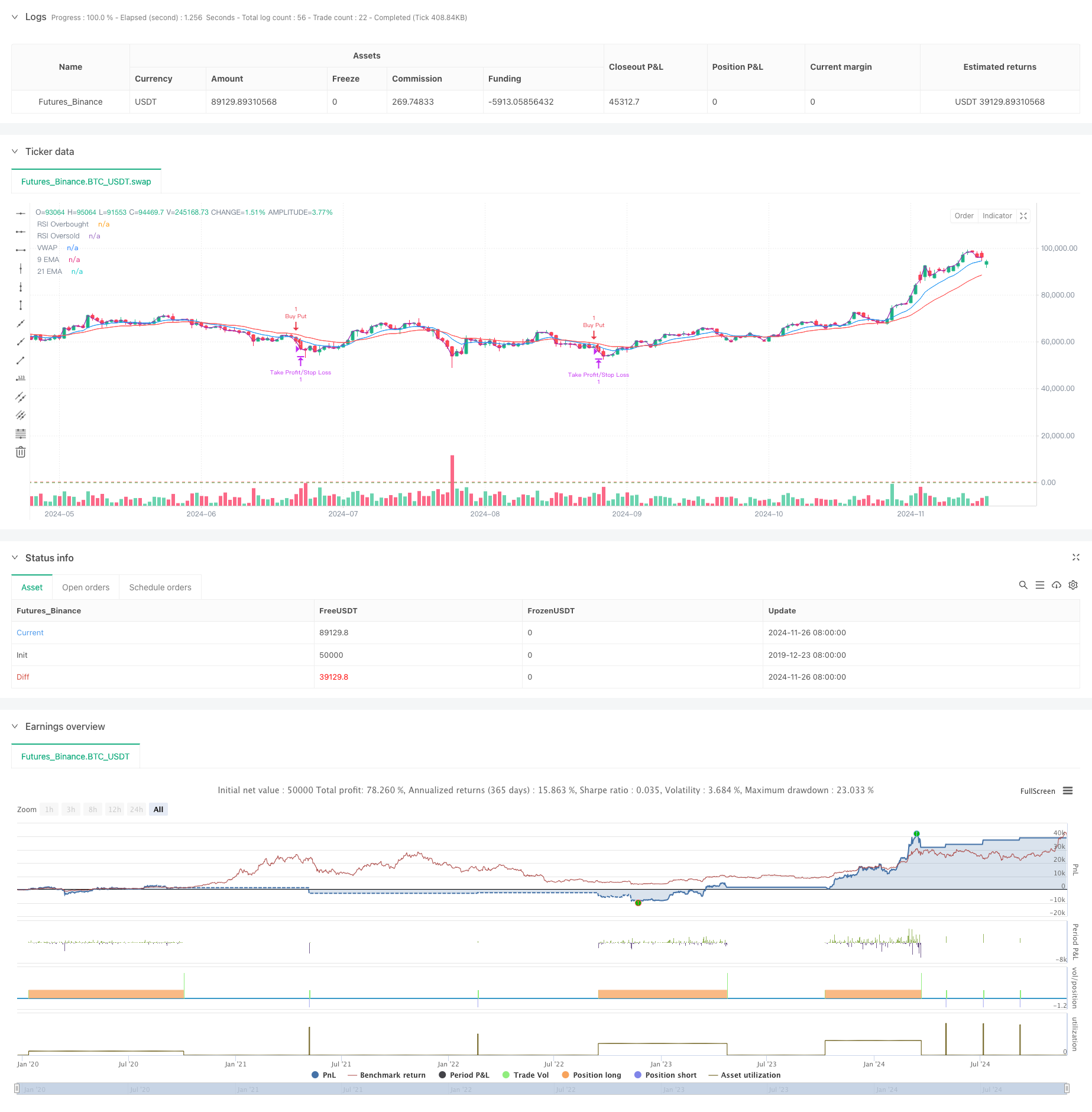

جائزہ

یہ حکمت عملی متعدد تکنیکی اشارے پر مبنی ایک اعلی تعدد تجارتی نظام ہے ، جس میں 5 منٹ کا ٹائم فریم استعمال کیا جاتا ہے اور چلتی اوسط ، رفتار کے اشارے ، اور حجم تجزیہ کو جوڑتا ہے۔ حکمت عملی متحرک ایڈجسٹمنٹ کے ذریعے مارکیٹ کی اتار چڑھاؤ کو اپناتی ہے اور تجارتی درستگی اور وشوسنییتا کو بہتر بنانے کے لئے متعدد سگنل کی تصدیق کا استعمال کرتی ہے۔ بنیادی تصور خطرہ کنٹرول کے لئے متحرک اسٹاپ نقصان کے طریقہ کار کو استعمال کرتے ہوئے تکنیکی اشارے کے کثیر جہتی امتزاج کے ذریعے قلیل مدتی مارکیٹ کے رجحانات کو پکڑنے میں ہے۔

حکمت عملی کے اصول

اس حکمت عملی میں دوہری حرکت پذیر اوسط نظام (9 پیریڈ اور 21 پیریڈ ای ایم اے) کو بنیادی رجحان کا تعین کرنے کے آلے کے طور پر استعمال کیا جاتا ہے ، جس میں رفتار کی تصدیق کے لئے آر ایس آئی کے ساتھ مل کر۔ جب قیمت ای ایم اے دونوں سے اوپر ہوتی ہے اور آر ایس آئی 40-65 کے درمیان ہوتا ہے تو طویل مواقع تلاش کیے جاتے ہیں ، جبکہ جب قیمت ای ایم اے دونوں سے نیچے ہوتی ہے اور آر ایس آئی 35-60 کے درمیان ہوتا ہے تو مختصر مواقع پر غور کیا جاتا ہے۔ اس کے علاوہ ، اس حکمت عملی میں حجم کی تصدیق کا ایک طریقہ شامل ہوتا ہے جس میں موجودہ حجم کی ضرورت ہوتی ہے کہ 20 پیریڈ حرکت پذیر اوسط حجم سے 1.2 گنا زیادہ ہو۔ وی ڈبلیو اے پی کا استعمال اس بات کو یقینی بناتا ہے کہ تجارت کی سمت دن کے اندر اہم رجحانات کے ساتھ سیدھ میں ہو۔

حکمت عملی کے فوائد

- متعدد سگنل کی تصدیق کا طریقہ کار تجارت کی وشوسنییتا کو نمایاں طور پر بہتر بناتا ہے

- متحرک منافع لینے اور سٹاپ نقصان کی ترتیبات مختلف مارکیٹ کے ماحول کے مطابق

- محتاط آر ایس آئی کی حدیں انتہائی زونوں میں تجارت سے گریز کرتی ہیں

- حجم کی تصدیق کا طریقہ کار غلط سگنل کو مؤثر طریقے سے فلٹر کرتا ہے

- وی ڈبلیو اے پی کا استعمال تجارت کی سمت کو اہم سرمائے کے بہاؤ کے مطابق بنانے میں مدد کرتا ہے

- مختصر مدت کے بازار کے مواقع کو پکڑنے کے لئے موزوں جوابی چلتی اوسط نظام

حکمت عملی کے خطرات

- رینج سے منسلک مارکیٹوں میں اکثر غلط سگنل پیدا کر سکتا ہے

- متعدد حالات کھوئے ہوئے تجارتی مواقع کا سبب بن سکتے ہیں

- ہائی فریکوئینسی ٹریڈنگ کو زیادہ ٹرانزیکشن لاگت کا سامنا کرنا پڑ سکتا ہے

- مارکیٹ میں تیزی سے تبدیلیوں پر ممکنہ طور پر سست ردعمل

- ریئل ٹائم مارکیٹ ڈیٹا کے معیار کے لئے سخت تقاضے

حکمت عملی کی اصلاح کی ہدایات

- مارکیٹ کے حالات کی بنیاد پر متحرک اشارے کے پیرامیٹرز کی تازہ کاریوں کے لئے موافقت پذیر پیرامیٹر ایڈجسٹمنٹ کے میکانزم متعارف کرانے

- مختلف مارکیٹ کے حالات کے تحت مختلف تجارتی حکمت عملیوں کو استعمال کرنے کے لئے مارکیٹ کے ماحول کی شناخت کے ماڈیول شامل کریں

- رشتہ دار حجم یا حجم پروفائل تجزیہ پر غور کرتے ہوئے حجم فلٹرنگ کے حالات کو بہتر بنائیں

- ممکنہ طور پر ٹریلنگ اسٹاپ کی فعالیت کو شامل کرکے اسٹاپ نقصان کے طریقہ کار کو بہتر بنائیں

- اعلی اتار چڑھاؤ کے افتتاحی اور اختتامی ادوار سے بچنے کے لئے ٹریڈنگ ٹائم فلٹر شامل کریں

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے کے امتزاج کے ذریعے نسبتا complete مکمل تجارتی نظام تیار کرتی ہے۔ اس کی طاقت اس کے کثیر جہتی سگنل کی تصدیق کے طریقہ کار اور متحرک رسک کنٹرول کے طریقوں میں ہے۔ اگرچہ کچھ ممکنہ خطرات موجود ہیں ، لیکن حکمت عملی مناسب پیرامیٹر کی اصلاح اور رسک مینجمنٹ کے ذریعے اچھی عملی قدر برقرار رکھتی ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست نفاذ سے پہلے مکمل بیک ٹیسٹنگ کریں اور مخصوص مارکیٹ کے حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- کثیر فلٹر ٹرینڈ توڑ سمارٹ چلتی اوسط ٹریڈنگ کی حکمت عملی

- RSI-EMA-ATR متعدد اشارے کی اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم کراس اوور کوانٹیٹیٹو حکمت عملی

- ATR Volatility Strategy کے ساتھ کثیر اشارے متحرک موافقت پذیر پوزیشن سائزنگ

- کثیر ٹائم فریم چلتی اوسط اور آر ایس آئی ٹرینڈ ٹریڈنگ کی حکمت عملی

- ملٹی ٹیکنیکل انڈیکیٹر رجحان آر ایس آئی مومنٹم فلٹر کے ساتھ حکمت عملی کے بعد

- گولڈن مومنٹم کیپچر حکمت عملی: ملٹی ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور سسٹم

- بی ٹی سی کے لئے تکنیکی تجارتی حکمت عملی 15 منٹ کا چارٹ

- اعلی لیکویڈیٹی والے کرنسی کے جوڑوں کے لئے قلیل مدتی قلیل مدتی فروخت کی حکمت عملی

- اختیارات ٹریڈنگ تجویز نظام کے ساتھ کثیر مدت افقی اوسط منتقل کراس اوور کی حکمت عملی

- اے ٹی آر فیوژن ٹرینڈ آپٹیمائزیشن ماڈل کی حکمت عملی

- متعدد اشارے پر مبنی رجحان کی تبدیلی کی انٹیلی جنس کی بہتر حکمت عملی

- دوہری ایم اے اور حجم کی تصدیق کے ساتھ آر ایس آئی ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان اور منافع لینے کے ساتھ ٹرپل ای ایم اے کراس اوور ٹریڈنگ کی حکمت عملی

- ڈبل مومنٹم سکیچ ٹریڈنگ سسٹم (SMI+UBS اشارے کے مجموعی حکمت عملی)

- متحرک سٹاپ مینجمنٹ کے ساتھ RSI-MACD ملٹی سگنل ٹریڈنگ سسٹم

- ADX ٹرینڈ بریک آؤٹ مومنٹم ٹریڈنگ حکمت عملی

- رجحان کے بعد اور اوسط ریورس ڈبل اصلاح ٹریڈنگ سسٹم ((ڈبل سات حکمت عملی)

- ایک سے زیادہ مدت چلتی اوسط اور RSI رفتار کراس حکمت عملی

- دوہری حرکت پذیر اوسط MACD کراس اوور ڈیٹ ایڈجسٹ قابل مقدار ٹریڈنگ کی حکمت عملی

- ٹرپل ایکسپونینشل موونگ ایوریج ٹرینڈ ٹریڈنگ حکمت عملی

- روزانہ اعلی-کم بریکآؤٹ سسٹم کے ساتھ ملٹی ٹائم فریم ای ایم اے ٹرینڈ حکمت عملی

- اعلی درجے کی لچکدار کثیر دورانیہ چلتی اوسط کراس اوور حکمت عملی

- T3 چلتی اوسط رجحان ٹریلنگ سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- کثیر تکنیکی اشارے رجحان Ichimoku کلاؤڈ بریک آؤٹ اور سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد

- ڈبل سٹینڈرڈ ڈیویژن بولنگر بینڈ مومنٹم بریک آؤٹ حکمت عملی

- اعلی درجے کی ٹائم فریم فبونیکی ریٹریسیشن ہائی لو بریکآؤٹ ٹریڈنگ سسٹم کے ساتھ

- RSI متحرک باہر نکلنے کی سطح رفتار تجارتی حکمت عملی

- ملٹی انڈیکیٹر کراس ٹرینڈ ٹریکنگ اور حجم قیمت کے ساتھ مل کر انکولی تجارتی حکمت عملی

- اعلی درجے کی ڈبل حرکت پذیر اوسط رفتار رجحان ٹریڈنگ سسٹم کے بعد