متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 14:27:59ٹیگز:ایم اےوی ڈبلیو ایم اےڈبلیو ایم اےآر ایس آئیADX

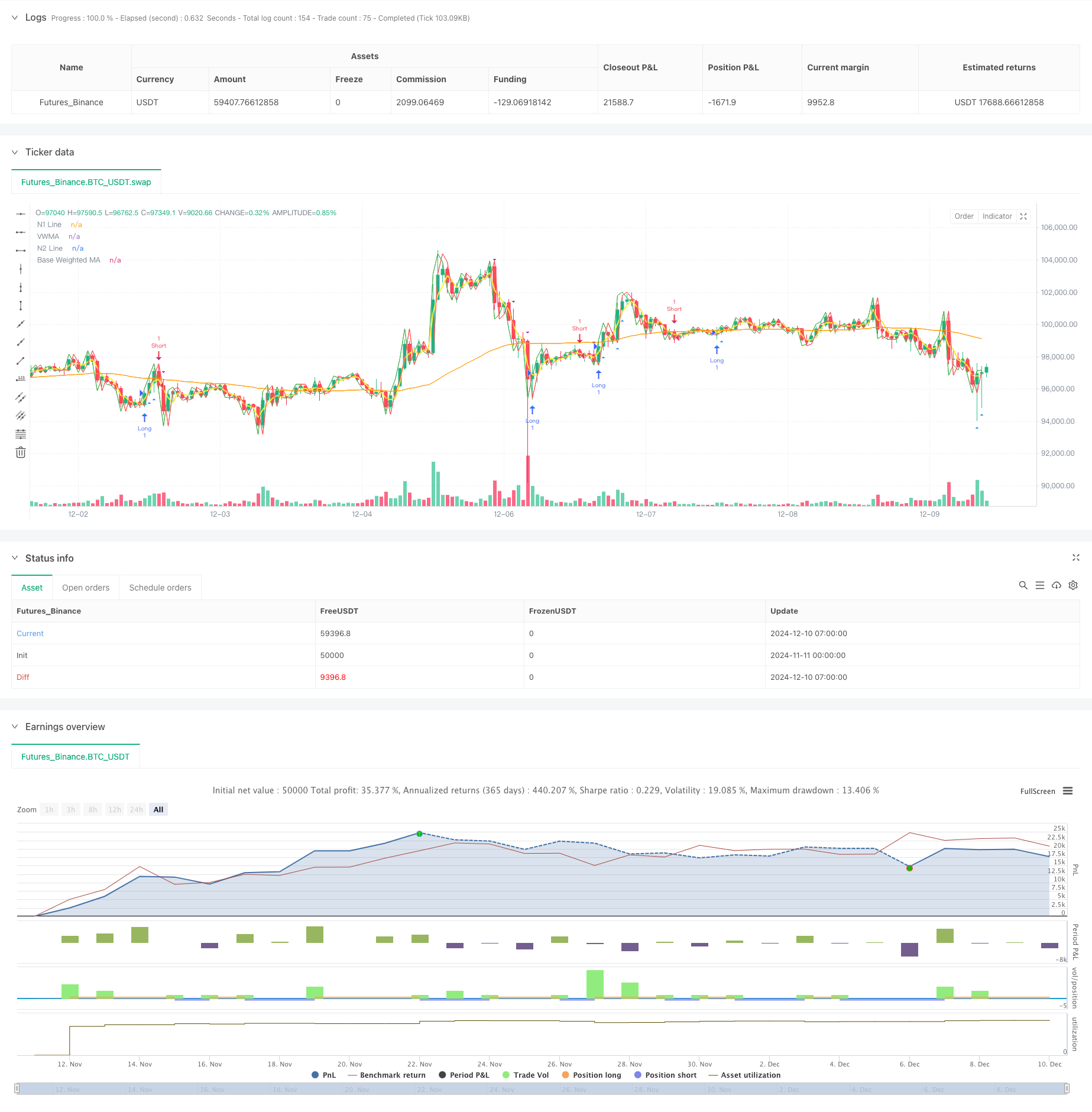

جائزہ

یہ حکمت عملی ایک جامع مقداری تجارتی نظام ہے جو متعدد چلتی اوسط ، رشتہ دار طاقت انڈیکس (آر ایس آئی) ، اوسط سمت انڈیکس (اے ڈی ایکس) ، اور حجم تجزیہ کو جوڑتا ہے۔ حکمت عملی متعدد تکنیکی اشارے کے ذریعہ رجحان کی تصدیق پر مبنی تجارت کو انجام دیتی ہے ، جس میں حجم اور رفتار کے فلٹرز کا استعمال کرتے ہوئے تجارت کی وشوسنییتا کو بڑھانا ہے۔

حکمت عملی کے اصول

بنیادی منطق کئی اہم اجزاء پر مبنی ہے: ڈبل ہلما ، حجم وزن والے اوسط (وی ڈبلیو ایم اے) ، اور بنیادی وزن والے اوسط (ڈبلیو ایم اے) کا استعمال کرتے ہوئے متعدد چلتی اوسط نظام ADX اشارے کا استعمال کرتے ہوئے رجحان کی طاقت کا اندازہ، صرف مضبوط رجحانات میں تجارت انتہائی مارکیٹ کے حالات سے بچنے کے لئے آر ایس آئی فلٹرنگ حجم تجزیہ جس میں تجارتی اشاروں کے لئے حد سے زیادہ حجم کی ضرورت ہوتی ہے N1 اور n2 لائن کراسنگ کے ذریعے تجارت کی سمت کا تعین

متعدد حرکت پذیر اوسط نظام بنیادی رجحان کا فیصلہ فراہم کرتا ہے ، اے ڈی ایکس صرف مضبوط رجحانات میں تجارت کو یقینی بناتا ہے ، آر ایس آئی انتہا پسندی کا پیچھا کرنے سے بچنے میں مدد کرتا ہے ، اور حجم تجزیہ مارکیٹ کی اعلی سرگرمی کے ادوار کے دوران تجارت کو یقینی بناتا ہے۔

حکمت عملی کے فوائد

- متعدد تصدیق کے طریقہ کار سے جھوٹے بریک آؤٹ کے خطرات کم ہوتے ہیں

- تکنیکی اشارے اور حجم تجزیہ کا انضمام تجارت کی وشوسنییتا کو بہتر بناتا ہے

- RSI فلٹرنگ غیر سازگار مارکیٹ کے حالات کے دوران داخل ہونے سے بچتا ہے

- اے ڈی ایکس کا استعمال صرف واضح رجحانات میں تجارت کو یقینی بناتا ہے، جیت کی شرح کو بہتر بناتا ہے

- حجم کی ضروریات مارکیٹ کی اتفاق رائے کی تصدیق میں مدد کرتی ہیں

- ایڈجسٹ پیرامیٹرز کے ساتھ واضح حکمت عملی منطق

حکمت عملی کے خطرات

- متعدد فلٹرز سے تجارتی مواقع ضائع ہوسکتے ہیں

- مختلف مارکیٹوں میں کم کارکردگی کا مظاہرہ کر سکتا ہے

- پیرامیٹر کی اصلاح کے خطرات

- چلتی اوسط نظام تیزی سے الٹ میں تاخیر کر سکتے ہیں

- حجم فلٹرنگ کم لیکویڈیٹی والے بازاروں میں مواقع کو محدود کرسکتی ہے

خطرے کے انتظام کی سفارشات: - مارکیٹ کی خصوصیات کی بنیاد پر پیرامیٹرز کو ایڈجسٹ کریں - مناسب سٹاپ نقصان اور منافع لینے کی سطح مقرر کریں - کنٹرول پوزیشن سائزنگ - باقاعدہ حکمت عملی بیک ٹسٹنگ

حکمت عملی کی اصلاح

- مارکیٹ کے حالات پر مبنی موافقت پذیر پیرامیٹرز متعارف کروائیں

- اعلی اتار چڑھاؤ کے ادوار میں پوزیشنوں کو ایڈجسٹ کرنے کے لئے اتار چڑھاؤ فلٹرز شامل کریں

- پیچھے رکنے کے ساتھ باہر نکلنے کے طریقہ کار کو بہتر بنائیں

- مطلق اقدار کے بجائے رشتہ دار اقدار کا استعمال کرتے ہوئے حجم فلٹرز کو بہتر بنائیں

- اہم نیوز ریلیز سے بچنے کے لئے ٹائم فلٹرز شامل کریں

- خطرے کی بہتر تشخیص کے لئے قیمتوں میں اتار چڑھاؤ کے اشارے شامل کرنے پر غور کریں

خلاصہ

یہ حکمت عملی متعدد تکنیکی اشارے کے ذریعہ مل کر کام کرنے کے ذریعہ نسبتا complete مکمل رجحان کے بعد نظام تیار کرتی ہے۔ اس کی بنیادی خصوصیت مختلف فلٹرز کے ذریعہ خطرے کو کنٹرول کرتے ہوئے تجارتی وشوسنییتا کو بہتر بنانے کے لئے متعدد تصدیقوں کا استعمال کرنا ہے۔ اگرچہ یہ کچھ مواقع سے محروم ہوسکتا ہے ، لیکن یہ عام طور پر تجارتی استحکام کو بہتر بنانے میں مدد کرتا ہے۔ تجویز کردہ اصلاح کی سمتیں حکمت عملی کو مزید بڑھانے کے لئے گنجائش فراہم کرتی ہیں۔

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- اعلی درجے کی مقداری تجارتی حکمت عملی جس میں آر ایس آئی ڈائیورجنس اور چلتی اوسط کا امتزاج ہوتا ہے

- MACD اور RSI مشترکہ قدرتی ٹریڈنگ حکمت عملی

- ADX فلٹر کے ساتھ MA مسترد کرنے کی حکمت عملی

- ملٹی ٹیکنیکل اشارے کراس اوور مومنٹم کوانٹیٹیٹیو ٹریڈنگ حکمت عملی - ای ایم اے، آر ایس آئی اور اے ڈی ایکس پر مبنی انضمام تجزیہ

- چلتی اوسط فلٹر (HBTS) کے ساتھ تاریخی بریک ٹرینڈ سسٹم

- موم بتی کی لمبائی کے تجزیہ پر مبنی مقداری رجحان کی گرفتاری کی حکمت عملی

- حکمت عملی کے بعد متحرک رجحان - کثیر اشارے انٹیگریٹڈ مومنٹم تجزیہ کا نظام

- ڈیلی رینج بریک آؤٹ ایک سمت ٹریڈنگ کی حکمت عملی

- خرید/فروخت کے ساتھ EMA ADX RSI کا اسکیلپنگ

- بولنگر بینڈس بریک آؤٹ مومنٹم ٹریڈنگ حکمت عملی

- ٹرینڈ اسکیلپنگ کے لئے ای ایم اے-ایم اے سی ڈی جامع حکمت عملی

- کثیر تکنیکی اشارے پر مبنی رجحان کی پیروی اور رفتار کی حکمت عملی

- ہائی فریکوئنسی کوانٹیٹیو سیشن ٹریڈنگ کی حکمت عملی: بریکآؤٹ سگنلز پر مبنی انکولی متحرک پوزیشن مینجمنٹ سسٹم

- رفتار فلٹر انٹیگریشن سسٹم کے ساتھ بہتر بولنگر بریک آؤٹ مقداری حکمت عملی

- ملٹی ای ایم اے کراس اوور مومنٹم ٹرینڈ

- کثیر ہدف ذہین حجم رفتار ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی بریکآؤٹ ٹریڈنگ حکمت عملی شمعدان کے قریب سمت پر مبنی

- اعلی درجے کی متحرک فبونیکی ریٹریسیشن رجحان مقداری تجارتی حکمت عملی

- متغیر انڈیکس متحرک اوسط کثیر درجے کے منافع کا رجحان حکمت عملی کے بعد

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- موزوں بولنگر بینڈ متحرک پوزیشن مینجمنٹ کی حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- شمعدان جذب پیٹرن تجزیہ پر مبنی دو طرفہ تجارتی حکمت عملی

- Bollinger Breakout with Mean Reversion 4H Quantitative Trading Strategy (بولنگر بریک آؤٹ کے ساتھ اوسط ریورس 4H مقداری تجارتی حکمت عملی)

- متحرک گرڈ پوزیشن سائزنگ حکمت عملی کے بعد رجحان

- دوہری بی بی آئی (بُک اور بیئر انڈیکس) کراس اوور حکمت عملی

- متحرک طویل / مختصر سوئنگ ٹریڈنگ کی حکمت عملی کے ساتھ چلتی اوسط کراس اوور سگنل سسٹم