رفتار فلٹر انٹیگریشن سسٹم کے ساتھ بہتر بولنگر بریک آؤٹ مقداری حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 14:55:37ٹیگز:بی بیآر ایس آئیای ایم اےاے ٹی آرRR

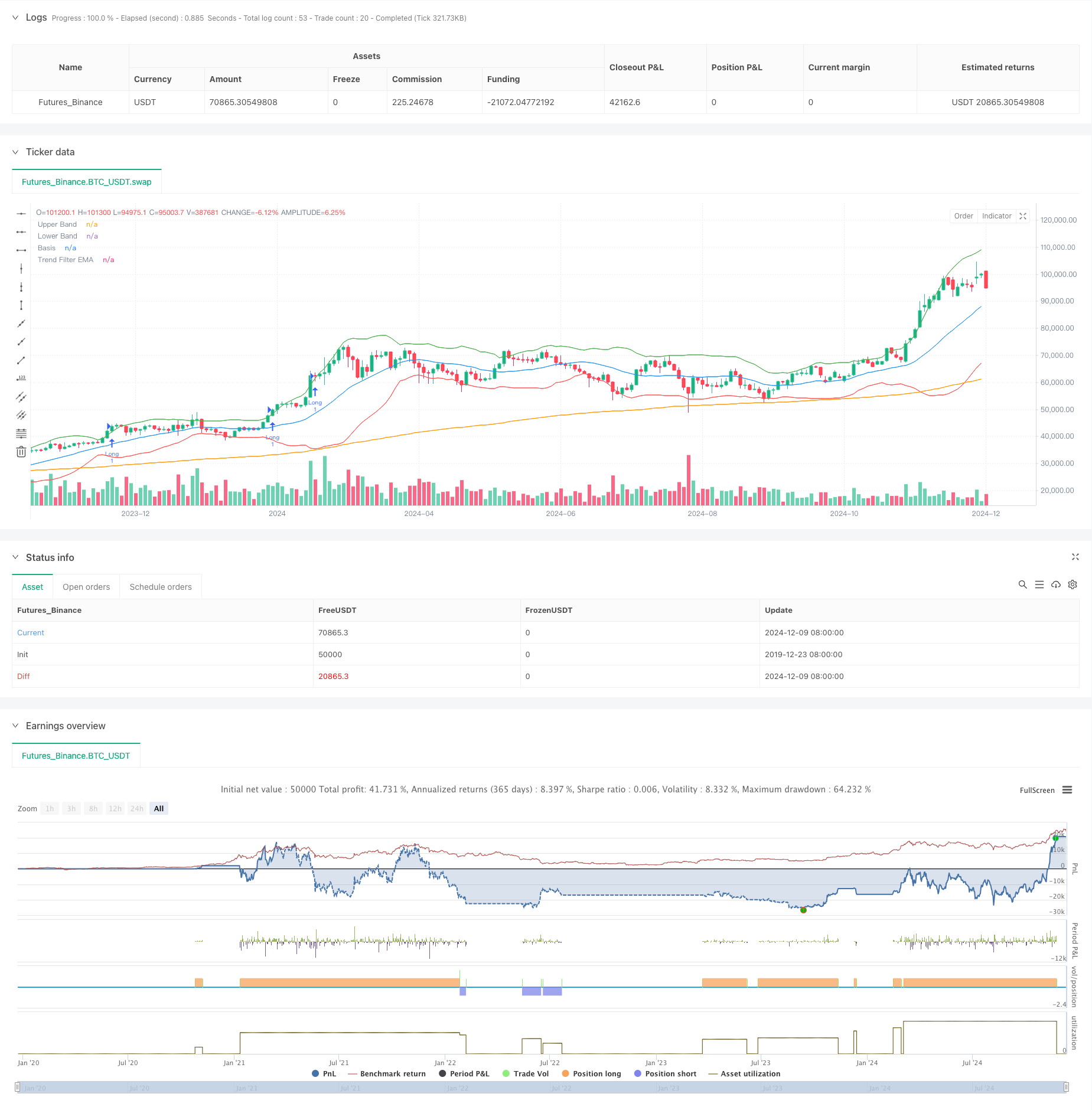

جائزہ

یہ حکمت عملی بولنگر بینڈ ، آر ایس آئی اشارے ، اور 200 پیریڈ ای ایم اے ٹرینڈ فلٹر کو جوڑنے والا ایک جدید مقداری تجارتی نظام ہے۔ متعدد تکنیکی اشارے کے ہم آہنگی کے ذریعے ، یہ رجحان کی سمت میں اعلی امکان کے بریک آؤٹ کے مواقع کو پکڑتا ہے جبکہ اتار چڑھاؤ والی منڈیوں میں غلط سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے۔ یہ نظام مضبوط تجارتی کارکردگی کے حصول کے لئے خطرہ انعام تناسب کی بنیاد پر متحرک اسٹاپ نقصان اور منافع کے اہداف کا استعمال کرتا ہے۔

حکمت عملی کا اصول

بنیادی منطق تین سطحوں پر مبنی ہے: 1. بولنگر بینڈ بریک آؤٹ سگنل: بولنگر بینڈ کو اتار چڑھاؤ کے چینلز کے طور پر استعمال کرتے ہوئے ، قیمت میں اوپری بینڈ سگنل لمبی اندراجات سے اوپر ، نچلے بینڈ سگنل مختصر اندراجات سے نیچے توڑ۔ آر ایس آئی رفتار کی تصدیق: 50 سے اوپر آر ایس آئی تیزی کی رفتار کی تصدیق کرتا ہے ، 50 سے نیچے برداشت کی رفتار کی تصدیق کرتا ہے ، رجحان کے بغیر تجارت سے گریز کرتا ہے۔ ای ایم اے رجحان فلٹرنگ: 200 مدت کے ای ایم اے کا استعمال کرتے ہوئے اہم رجحان کا تعین کرنے کے لئے ، صرف رجحان کی سمت میں تجارت کرنا۔ ای ایم اے کے اوپر طویل ، ای ایم اے کے نیچے مختصر۔

تجارت کی تصدیق کے لیے ضروری ہے: - مسلسل دو موم بتیوں کے لئے برقرار رکھا توڑ حالات - حجم 20 پیریڈ اوسط سے اوپر - متحرک سٹاپ نقصان جو اے ٹی آر کی بنیاد پر حساب کیا جاتا ہے - منافع کا ہدف 1.5 گنا خطرہ - منافع تناسب پر مقرر کیا گیا

حکمت عملی کے فوائد

- متعدد تکنیکی اشارے سگنل کے معیار کو نمایاں طور پر بہتر بنانے کے لئے تعاون کرتے ہیں

- متحرک پوزیشن مینجمنٹ میکانزم مارکیٹ کی اتار چڑھاؤ کے مطابق ڈھالتا ہے

- سخت تجارتی تصدیق کے طریقہ کار سے غلط سگنلوں میں مؤثر طریقے سے کمی واقع ہوتی ہے

- مکمل رسک کنٹرول سسٹم بشمول متحرک سٹاپ نقصان اور فکسڈ رسک ریٹرن ریشو

- لچکدار پیرامیٹر کی اصلاح کی جگہ مختلف مارکیٹ کے ماحول کو اپنانے کے قابل

حکمت عملی کے خطرات

- زیادہ پیرامیٹر کی اصلاح سے زیادہ فٹنگ ہوسکتی ہے

- اتار چڑھاؤ والے بازار اکثر اسٹاپ نقصانات کا باعث بن سکتے ہیں

- اتار چڑھاؤ والے بازاروں میں لگاتار نقصانات پیدا ہو سکتے ہیں

- اشارے رجحان موڑ کے مقامات پر تاخیر کا شکار ہیں

- تکنیکی اشارے متضاد سگنل پیدا کر سکتے ہیں

خطرے کے کنٹرول کی تجاویز: - سختی سے سٹاپ نقصان نظم و ضبط پر عملدرآمد - واحد تجارتی خطرے کا کنٹرول - باقاعدہ بیک ٹسٹ پیرامیٹر کی موزونیت - بنیادی تجزیہ کو مربوط کریں - اوور ٹریڈنگ سے بچیں

حکمت عملی کی اصلاح کی ہدایات

- کراس ویلیڈیشن کے لئے مزید تکنیکی اشارے متعارف کروائیں

- موافقت پذیر پیرامیٹر اصلاحاتی میکانزم تیار کریں

- مارکیٹ کے جذبات کے اشارے شامل کریں

- تجارت کی تصدیق کے طریقہ کار کو بہتر بنانا

- زیادہ لچکدار پوزیشن مینجمنٹ سسٹم تیار کریں

اصلاح کے اہم طریقے: - مختلف مارکیٹ سائیکلوں کی بنیاد پر پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں - ٹریڈنگ فلٹرز شامل کریں - خطرہ انعام تناسب کی ترتیبات کو بہتر بنائیں - سٹاپ نقصان کے طریقہ کار کو بہتر بنائیں - سمارٹ سگنل کی تصدیق کا نظام تیار کریں

خلاصہ

یہ حکمت عملی بولنگر بینڈ ، آر ایس آئی اور ای ایم اے تکنیکی اشارے کے نامیاتی امتزاج کے ذریعے ایک مکمل تجارتی نظام تیار کرتی ہے۔ تجارتی معیار کو یقینی بناتے ہوئے ، یہ نظام سخت رسک کنٹرول اور لچکدار پیرامیٹر اصلاح کی جگہ کے ذریعے مضبوط عملی قدر کا مظاہرہ کرتا ہے۔ تاجروں کو مشورہ دیا جاتا ہے کہ وہ براہ راست تجارت میں پیرامیٹرز کی احتیاط سے توثیق کریں ، سختی سے تجارتی نظم و ضبط پر عمل کریں ، اور حکمت عملی کی کارکردگی کو مستقل طور پر بہتر بنائیں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Bollinger Breakout with Trend Filtering", overlay=true)

// === Inputs ===

length = input(20, title="Bollinger Bands Length", tooltip="The number of candles used to calculate the Bollinger Bands. Higher values smooth the bands, lower values make them more reactive.")

mult = input(2.0, title="Bollinger Bands Multiplier", tooltip="Controls the width of the Bollinger Bands. Higher values widen the bands, capturing more price movement.")

rsi_length = input(14, title="RSI Length", tooltip="The number of candles used to calculate the RSI. Shorter lengths make it more sensitive to recent price movements.")

rsi_midline = input(50, title="RSI Midline", tooltip="Defines the midline for RSI to confirm momentum. Higher values make it stricter for bullish conditions.")

risk_reward_ratio = input(1.5, title="Risk/Reward Ratio", tooltip="Determines the take-profit level relative to the stop-loss.")

atr_multiplier = input(1.5, title="ATR Multiplier for Stop-Loss", tooltip="Defines the distance of the stop-loss based on ATR. Higher values set wider stop-losses.")

volume_filter = input(true, title="Enable Volume Filter", tooltip="If enabled, trades will only execute when volume exceeds the 20-period average.")

trend_filter_length = input(200, title="Trend Filter EMA Length", tooltip="The EMA length used to filter trades based on the market trend.")

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"], tooltip="Choose whether to trade only Long, only Short, or Both directions.")

confirm_candles = input(2, title="Number of Confirming Candles", tooltip="The number of consecutive candles that must meet the conditions before entering a trade.")

// === Indicator Calculations ===

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper_band = basis + dev

lower_band = basis - dev

rsi_val = ta.rsi(close, rsi_length)

atr_val = ta.atr(14)

vol_filter = volume > ta.sma(volume, 20)

ema_trend = ta.ema(close, trend_filter_length)

// === Helper Function for Confirmation ===

confirm_condition(cond, lookback) =>

count = 0

for i = 0 to lookback - 1

count += cond[i] ? 1 : 0

count == lookback

// === Trend Filter ===

trend_is_bullish = close > ema_trend

trend_is_bearish = close < ema_trend

// === Long and Short Conditions with Confirmation ===

long_raw_condition = close > upper_band * 1.01 and rsi_val > rsi_midline and (not volume_filter or vol_filter) and trend_is_bullish

short_raw_condition = close < lower_band * 0.99 and rsi_val < rsi_midline and (not volume_filter or vol_filter) and trend_is_bearish

long_condition = confirm_condition(long_raw_condition, confirm_candles)

short_condition = confirm_condition(short_raw_condition, confirm_candles)

// === Trade Entry and Exit Logic ===

if long_condition and (trade_direction == "Long" or trade_direction == "Both")

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - (atr_multiplier * atr_val), limit=close + (atr_multiplier * risk_reward_ratio * atr_val))

if short_condition and (trade_direction == "Short" or trade_direction == "Both")

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + (atr_multiplier * atr_val), limit=close - (atr_multiplier * risk_reward_ratio * atr_val))

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

plot(ema_trend, color=color.orange, title="Trend Filter EMA")

- متعدد ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی جس میں رسک - انعام کی اصلاح ہے

- متحرک اے ٹی آر پر مبنی پوزیشن مینجمنٹ کے ساتھ کھلی بریک آؤٹ ٹریڈنگ کی حکمت عملی

- Volatility Optimization System کے ساتھ ملٹی ٹرینڈ مومنٹم کراس اوور حکمت عملی

- اعلی جیت کی شرح رجحان کا مطلب ہے واپسی ٹریڈنگ کی حکمت عملی

- کوئی اوپری وِک بُلش موم بتی بریک آؤٹ حکمت عملی نہیں

- کثیر اشارے متحرک سٹاپ نقصان رفتار رجحان ٹریڈنگ کی حکمت عملی

- حکمت عملی کے بعد کثیر اشارے مرکب رجحان

- ملٹی انڈیکیٹر ٹرینڈ مومنٹم ٹریڈنگ حکمت عملی: بولنگر بینڈ ، فبونیکی اور اے ٹی آر پر مبنی ایک بہتر مقداری تجارتی نظام

- آر ایس آئی - بولنگر بینڈ انٹیگریشن حکمت عملی: ایک متحرک خود موافقت پذیر کثیر اشارے ٹریڈنگ سسٹم

- ای ایم اے کراس اوور کے ساتھ بولنگر بینڈ ڈبل انٹری حکمت عملی: ایک مقداری ٹریڈنگ سسٹم جس میں رجحان کی پیروی اور اتار چڑھاؤ کے وقفے کا امتزاج ہوتا ہے

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- ایس ایم ایم اے کی تصدیق کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی

- متعدد اشارے والے رجحان ٹریڈنگ سسٹم کے ساتھ رفتار تجزیہ کی حکمت عملی

- رجحان کے بعد کلاؤڈ مومنٹم ڈائیورجنسی کی حکمت عملی

- کثیر اشارے کے رجحان کی پیروی اور اتار چڑھاؤ کے خاتمے کی حکمت عملی

- کثیر مارکیٹ انکولی کثیر اشارے رجحان کی پیروی کی حکمت عملی

- Volatility پر مبنی متحرک ٹائمنگ اور پوزیشن مینجمنٹ حکمت عملی

- ٹرینڈ اسکیلپنگ کے لئے ای ایم اے-ایم اے سی ڈی جامع حکمت عملی

- کثیر تکنیکی اشارے پر مبنی رجحان کی پیروی اور رفتار کی حکمت عملی

- ہائی فریکوئنسی کوانٹیٹیو سیشن ٹریڈنگ کی حکمت عملی: بریکآؤٹ سگنلز پر مبنی انکولی متحرک پوزیشن مینجمنٹ سسٹم

- ملٹی ای ایم اے کراس اوور مومنٹم ٹرینڈ

- کثیر ہدف ذہین حجم رفتار ٹریڈنگ کی حکمت عملی

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- ہائی فریکوئنسی بریکآؤٹ ٹریڈنگ حکمت عملی شمعدان کے قریب سمت پر مبنی

- اعلی درجے کی متحرک فبونیکی ریٹریسیشن رجحان مقداری تجارتی حکمت عملی

- متغیر انڈیکس متحرک اوسط کثیر درجے کے منافع کا رجحان حکمت عملی کے بعد

- متعدد حرکت پذیر اوسط ٹریڈنگ سسٹم کے ساتھ رفتار اور حجم کی تصدیق مقداری رجحان کی حکمت عملی

- ایڈجسٹ ٹریلنگ ڈراؤونگ متوازن ٹریڈنگ حکمت عملی کے ساتھ منافع اور سٹاپ نقصان

- بہتر ٹرینڈ فالونگ سسٹم: ADX اور پیرابولک SAR پر مبنی متحرک ٹرینڈ کی نشاندہی

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی