آر ایس آئی ٹرینڈ مومنٹم ٹریکنگ حکمت عملی کے ساتھ چلتی اوسط کراس اوور

مصنف:چاؤ ژانگ، تاریخ: 2024-12-12 16:22:25ٹیگز:ایس ایم اےآر ایس آئیایم اےٹی پیSL

جائزہ

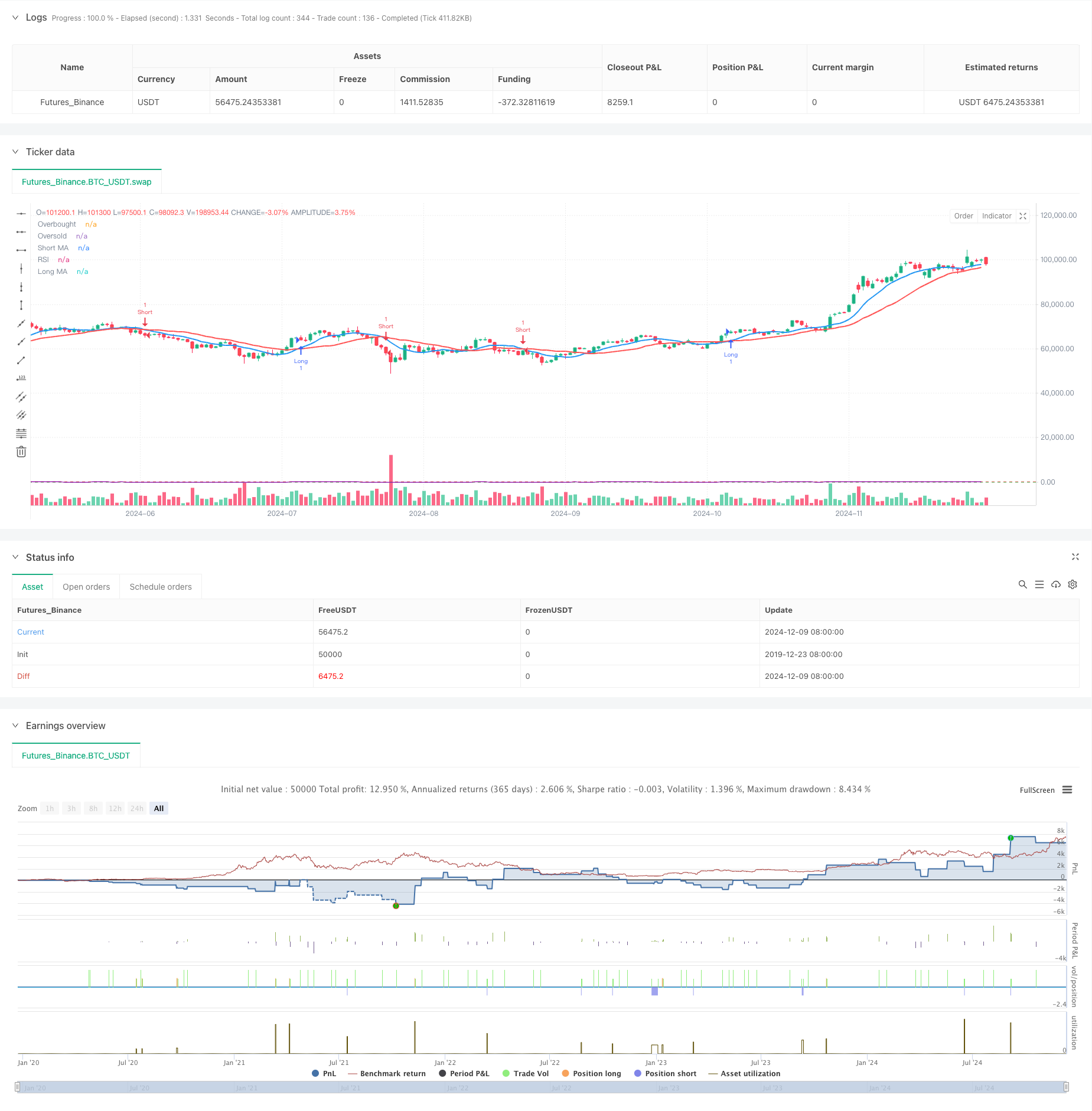

یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جس میں اوسط حرکت پذیر کراس اوورز کو رشتہ دار طاقت انڈیکس (آر ایس آئی) کے ساتھ جوڑ دیا گیا ہے۔ حکمت عملی قلیل مدتی اور طویل مدتی حرکت پذیر اوسط کراس اوورز کے ذریعہ مارکیٹ کے رجحان کی سمت کا تعین کرتی ہے ، جبکہ آر ایس آئی کو رجحان کی طاقت کی تصدیق کے لئے ایک رفتار فلٹر کے طور پر استعمال کرتی ہے ، اس طرح تجارتی سگنلز کی وشوسنییتا کو بہتر بناتی ہے۔ حکمت عملی میں خطرہ کے انتظام کے لئے فیصد پر مبنی اسٹاپ نقصان اور منافع حاصل کرنا بھی شامل ہے۔

حکمت عملی کے اصول

اس حکمت عملی میں بنیادی رجحان اشارے کے طور پر 9 مدت اور 21 مدت کے سادہ چلنے والے اوسط (ایس ایم اے) کا استعمال کیا جاتا ہے۔ جب قلیل مدتی ایم اے طویل مدتی ایم اے سے تجاوز کرتا ہے اور آر ایس آئی 50 سے اوپر ہوتا ہے تو طویل سگنل پیدا ہوتے ہیں ، جبکہ جب قلیل مدتی ایم اے طویل مدتی ایم اے سے تجاوز کرتا ہے اور آر ایس آئی 50 سے نیچے ہوتا ہے تو مختصر سگنل پیدا ہوتے ہیں۔ یہ ڈیزائن اس بات کو یقینی بناتا ہے کہ تجارتی سمت مارکیٹ کے رجحان اور رفتار دونوں کے ساتھ ہم آہنگ ہو۔ یہ نظام 1٪ اسٹاپ نقصان اور 2٪ منافع لینے کی سطح کے ذریعے رسک - انعام تناسب کو کنٹرول کرتا ہے۔

حکمت عملی کے فوائد

- ایم اے اور آر ایس آئی کو جوڑنے والی دوہری تصدیق کا طریقہ کار سگنل کی وشوسنییتا کو بہتر بناتا ہے۔

- فیصد پر مبنی سٹاپ نقصان اور منافع لینے سے لچکدار اور موافقت پذیر رسک مینجمنٹ ہوتی ہے۔

- مختلف مارکیٹ کے ماحول اور آلات کے لئے موزوں پیرامیٹرز کی اعلی موافقت.

- سادہ اور واضح حکمت عملی منطق، سمجھنے اور برقرار رکھنے کے لئے آسان.

- آر ایس آئی فلٹرنگ جھوٹے بریک آؤٹ سے ہونے والے نقصانات کو کم کرتی ہے۔

حکمت عملی کے خطرات

- مختلف مارکیٹوں میں اکثر غلط سگنل پیدا کر سکتا ہے۔

- مقررہ فیصد رکنے والے بہت زیادہ اتار چڑھاؤ والے بازاروں میں کافی لچکدار نہیں ہوسکتے ہیں۔

- چلتی اوسط نظاموں میں موروثی تاخیر ہوتی ہے، ممکنہ طور پر زیادہ سے زیادہ اندراج پوائنٹس کی کمی ہوتی ہے.

- RSI اشارے انتہائی مارکیٹ کے حالات میں غیر موثر ہو سکتا ہے.

- مختلف مارکیٹ کے ماحول کے لئے محتاط پیرامیٹر کی اصلاح کی ضرورت ہوتی ہے.

حکمت عملی کی اصلاح کی ہدایات

- اسٹاپ نقصان اور منافع لینے کے موافقت پذیر میکانزم متعارف کروانا جو مارکیٹ کی اتار چڑھاؤ کے ساتھ متحرک طور پر ایڈجسٹ کریں۔

- اضافی تصدیق سگنل کے طور پر حجم اشارے شامل کریں.

- موونگ اوسط ادوار کو بہتر بنائیں، بڑھتی ہوئی حساسیت کے لئے ایکسپونینشل موونگ اوسط (EMA) کا استعمال کرنے پر غور کریں۔

- رجحان کی طاقت کے فلٹرز کو لاگو کریں تاکہ پوزیشن کے سائز کو کم کیا جا سکے یا ضمنی بازاروں کے دوران تجارت کو روک دیا جا سکے.

- مارکیٹ کھولنے اور بند ہونے کے دوران تجارت سے بچنے کے لئے وقت کے فلٹرز شامل کریں.

خلاصہ

یہ ایک اچھی طرح سے منظم رجحان کی پیروی کرنے والی حکمت عملی ہے جس میں واضح منطق ہے۔ یہ ایم اے کراس اوورز کے ذریعہ بنیادی رجحان کی سمت ، آر ایس آئی کے ذریعہ رفتار کی تصدیق ، ایک مکمل تجارتی نظام بنانے کے لئے رسک مینجمنٹ میکانزم کے ساتھ مل کر فراہم کرتی ہے۔ اگرچہ اس کی کچھ موروثی حدود ہیں ، مسلسل اصلاح اور ایڈجسٹمنٹ کے ذریعے ، حکمت عملی میں مختلف مارکیٹ کے ماحول میں مستحکم کارکردگی برقرار رکھنے کی صلاحیت ہے۔ کامیابی کی کلید پیرامیٹر کی اصلاح اور رسک کنٹرول کے عمل میں ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- دوہری حرکت پذیر اوسط-آر ایس آئی مطابقت پذیر اختیارات مقداری تجارتی حکمت عملی

- آر ایس آئی اور حرکت پذیر اوسط کے بعد رجحان

- ہموار چلتی اوسط سٹاپ نقصان اور رجحان فلٹر اور استثناء باہر نکلنے کے ساتھ منافع لے لو حکمت عملی

- حکمت عملی کے بعد متحرک رجحان - کثیر اشارے انٹیگریٹڈ مومنٹم تجزیہ کا نظام

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- ڈبل ٹائم فریم اسٹوکاسٹک مومنٹم ٹریڈنگ کی حکمت عملی

- متحرک ٹریلنگ سٹاپ ڈبل ہدف منتقل اوسط کراس اوور کی حکمت عملی

- چلتی اوسط کے ساتھ رجحان توڑ ٹریڈنگ سسٹم (TBMA حکمت عملی)

- متحرک منافع / نقصان کے انتظام کے نظام کے ساتھ ذہین چلتی اوسط کراس اوور حکمت عملی

- دوہری چلتی اوسط کراس اوور اور منافع/اسٹاپ نقصان کے ساتھ موافقت پذیر مقداری تجارتی حکمت عملی

- اے ٹی آر ٹرینڈ فالونگ ریورسنگ حکمت عملی کے ساتھ متحرک اتار چڑھاؤ انڈیکس (VIDYA)

- RSI، MACD اور حجم پر مبنی ملٹی انڈیکیٹر موافقت پذیر ٹریڈنگ حکمت عملی

- قیمت پیٹرن کی بنیاد پر ڈبل نیچے اور اوپر خودکار ٹریڈنگ کی حکمت عملی

- متحرک اے ٹی آر رجحان سپورٹ بریک آؤٹ پر مبنی حکمت عملی کے بعد

- متعدد چلتی اوسط اور اسٹوکاسٹک آسکیلیٹر کراس اوور مقداری حکمت عملی

- موافقت پذیر رجحان کی پیروی اور الٹ پلٹ کا پتہ لگانے کی حکمت عملی: زیگ زیگ اور ایرون اشارے پر مبنی ایک مقداری تجارتی نظام

- بولنگر بینڈ، فبونیکی، ایم اے سی ڈی اور آر ایس آئی کے ساتھ ملٹی انڈیکیٹرز کے ساتھ ہم آہنگی ٹریڈنگ کی حکمت عملی

- اوسط ریورس Bollinger بینڈ ڈالر لاگت اوسط سرمایہ کاری کی حکمت عملی

- کثیر جہتی گولڈ جمعہ غیر معمولی حکمت عملی تجزیہ نظام

- کثیر ٹائم فریم ٹرینڈ متحرک اے ٹی آر ٹریکنگ کی حکمت عملی

- متحرک اے ٹی آر پر مبنی ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ڈبل تصدیق ٹریڈنگ حکمت عملی کے بعد رفتار کا رجحان

- گولڈن کراس اصلاح کے نظام کے ساتھ متحرک محور پوائنٹس

- ملٹی انڈیکیٹر رجحان بولنگر بینڈ اور اے ٹی آر متحرک سٹاپ نقصان کے ساتھ حکمت عملی کے بعد

- اے ٹی آر کی کثیر مدتی تجارتی حکمت عملی کے بعد متحرک رجحان

- متحرک چینل اور چلتی اوسط ٹریڈنگ سسٹم کے ساتھ ملٹی اشارے رجحان کی پیروی کی حکمت عملی

- ایس ایم ایم اے کی تصدیق کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کی حکمت عملی

- متعدد اشارے والے رجحان ٹریڈنگ سسٹم کے ساتھ رفتار تجزیہ کی حکمت عملی

- رجحان کے بعد کلاؤڈ مومنٹم ڈائیورجنسی کی حکمت عملی

- کثیر اشارے کے رجحان کی پیروی اور اتار چڑھاؤ کے خاتمے کی حکمت عملی