بولنگر بینڈ مومنٹم بریک آؤٹ ایڈجسٹ ٹرینڈ اسٹریٹجی کے بعد

مصنف:چاؤ ژانگ، تاریخ: 2024-12-13 11:43:10ٹیگز:بی بیstdevایس ایم اےای ایم اےایس ایم ایم اےڈبلیو ایم اےوی ڈبلیو ایم اےاے ٹی آر

جائزہ

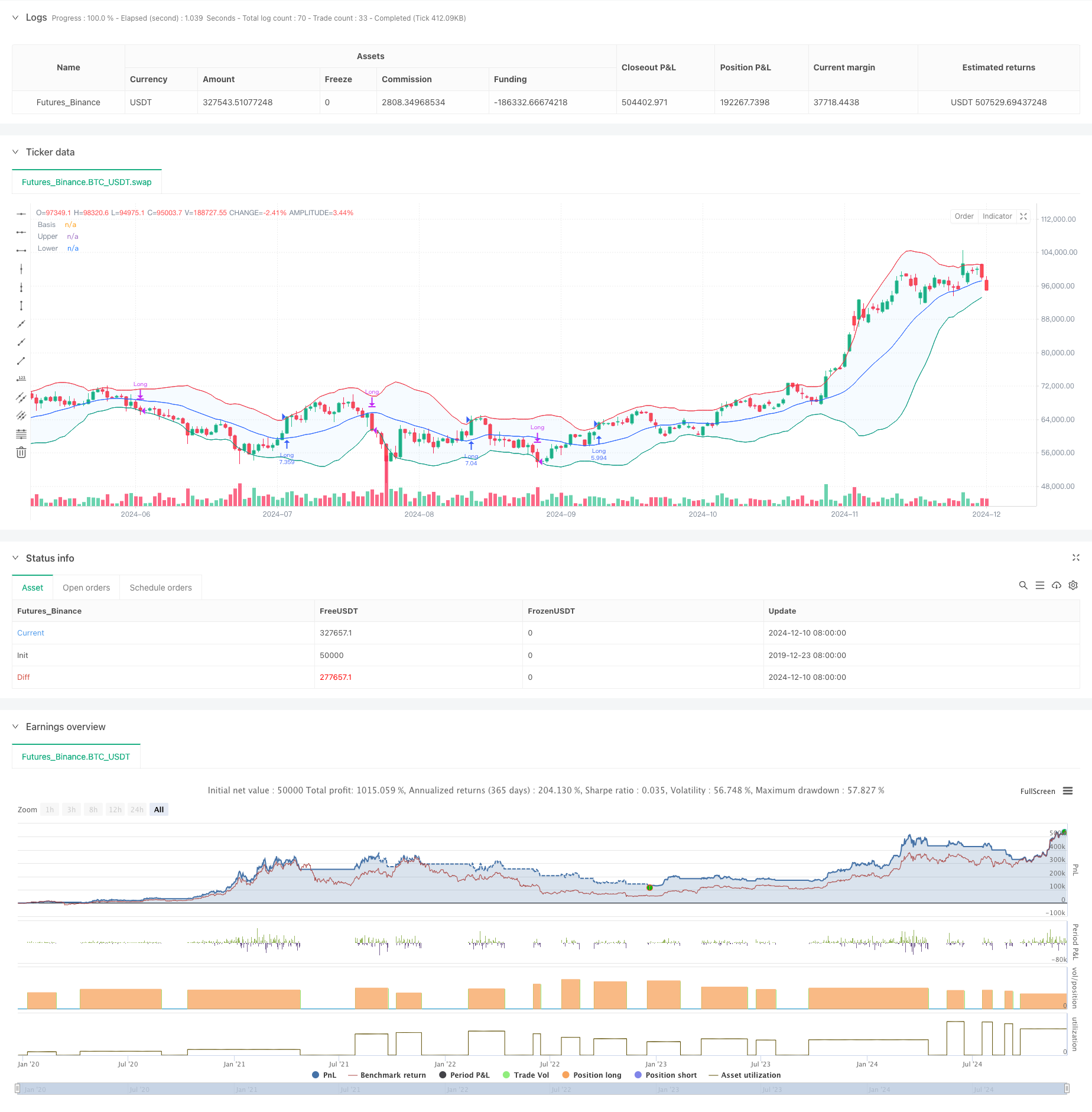

یہ حکمت عملی بولنگر بینڈ پر مبنی ایک رفتار توڑنے والا تجارتی نظام ہے ، بنیادی طور پر قیمت اور بالائی بولنگر بینڈ کے مابین تعلقات کے ذریعے رجحان کے مواقع کو حاصل کرتا ہے۔ یہ حکمت عملی مارکیٹ میں اتار چڑھاؤ کی خصوصیات کی نشاندہی کرنے کے لئے معیاری انحراف چینلز کے ساتھ مل کر ایک موافقت پذیر حرکت پذیر اوسط قسم کے انتخاب کے طریقہ کار کو استعمال کرتی ہے ، جو خاص طور پر اعلی اتار چڑھاؤ والی منڈیوں کے لئے موزوں ہے۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق مندرجہ ذیل اہم عناصر پر مبنی ہے: بولنگر بینڈ کے درمیانی بینڈ کا حساب لگانے کے لئے اپنی مرضی کے مطابق چلنے والے اوسط (بشمول ایس ایم اے ، ای ایم اے ، ایس ایم ایم اے ، ڈبلیو ایم اے ، وی ڈبلیو ایم اے) کا استعمال کرتا ہے۔ معیاری انحراف ضرب (ڈیفالٹ 2.0) کے ذریعے متحرک طور پر اوپری اور نچلے بینڈ کی پوزیشن کا تعین کرتا ہے۔ جب قیمت اوپری بینڈ سے اوپر ٹوٹ جاتی ہے تو طویل پوزیشنوں میں داخل ہوتا ہے ، جس سے مضبوط بریک آؤٹ رجحانات کی تشکیل کی نشاندہی ہوتی ہے۔ جب قیمت نچلی بینڈ سے نیچے آجاتی ہے تو پوزیشنوں سے باہر نکل جاتا ہے، جس سے ممکنہ طور پر اپ ٹرینڈ کا اختتام ہوتا ہے۔ تجارت کے اخراجات (0.1٪) اور سلائپج (3 پوائنٹس) کو شامل کرتا ہے ، جو حقیقی تجارتی حالات کو بہتر طور پر ظاہر کرتا ہے۔

حکمت عملی کے فوائد

- اعلی موافقت: متعدد حرکت پذیر اوسط قسم کے اختیارات کے ذریعے، حکمت عملی مختلف مارکیٹ کے حالات کو اپنانے کے قابل ہے.

- مضبوط رسک کنٹرول: سٹاپ نقصان کے طور پر بولنگر بینڈ کے نچلے بینڈ کا استعمال کرتا ہے، جو واضح رسک کنٹرول فراہم کرتا ہے۔

- عقلی منی مینجمنٹ: اپنے حصص کی فیصد کی بنیاد پر پوزیشن سائزنگ کا استعمال کرتا ہے ، جس سے پوزیشن کے مقررہ سائز کے خطرات سے گریز ہوتا ہے۔

- جامع لاگت پر غور: کمیشن اور سلائڈ فیکٹر شامل ہیں ، بیک ٹیسٹنگ کے نتائج کو زیادہ حقیقت پسندانہ بناتے ہیں۔

- لچکدار ٹائم فریم: پیرامیٹر کی ترتیبات کے ذریعے مخصوص ٹریڈنگ ٹائم رینج کا انتخاب کرنے کی اجازت دیتا ہے۔

حکمت عملی کے خطرات

- جھوٹے بریک آؤٹ کا خطرہ: مختلف مارکیٹوں میں اکثر جھوٹے بریک آؤٹ سگنل سامنے آسکتے ہیں۔ حل: تصدیق کے اشارے یا تاخیر سے داخل ہونے کے طریقہ کار شامل کریں۔

- رجحان کے الٹ جانے کا خطرہ: مضبوط رجحان کی مارکیٹوں میں اچانک الٹ جانے سے نمایاں نقصانات ہوسکتے ہیں۔ حل: رجحان طاقت فلٹرز کو لاگو کریں.

- پیرامیٹر حساسیت: پیرامیٹر کے مختلف مجموعے سے حکمت عملی کی کارکردگی میں فرق پڑ سکتا ہے۔ حل: پیرامیٹر کی مکمل اصلاح اور استحکام کی جانچ کی ضرورت ہے۔

حکمت عملی کی اصلاح کی ہدایات

- رجحان کی طاقت کے اشارے متعارف کروائیں:

- ADX یا اسی طرح کے اشارے کو کمزور رجحان مارکیٹوں میں سگنل فلٹر کرنے کے لئے شامل کریں

- یہ جھوٹے فرار سے ہونے والے نقصانات کو کم کر سکتا ہے

- سٹاپ نقصان میکانزم کو بہتر بنائیں:

- متحرک سٹاپ نقصان کو لاگو کریں، جیسے ٹریلنگ اسٹاپ

- جاری رجحانات میں زیادہ منافع حاصل کرنے میں مدد ملتی ہے

- ٹریڈنگ فلٹرز شامل کریں:

- حجم پر مبنی تصدیق کے سگنل

- کم لیکویڈیٹی والے ماحول میں تجارت سے گریز کریں

- داخلے کے طریقہ کار کو بہتر بنانا:

- پل بیک انٹری میکانزم شامل کریں

- بہتر اندراج کی قیمتوں کے حصول میں مدد ملتی ہے

خلاصہ

یہ واضح منطق کے ساتھ حکمت عملی کے بعد ایک اچھی طرح سے ڈیزائن کردہ رجحان ہے۔ یہ بولنگر بینڈ کی متحرک نوعیت کے ذریعے مارکیٹ کی رفتار کو پکڑتا ہے اور اس میں خطرہ کنٹرول کے اچھے طریقہ کار شامل ہیں۔ حکمت عملی انتہائی حسب ضرورت ہے اور پیرامیٹر ایڈجسٹمنٹ کے ذریعے مختلف مارکیٹ کے ماحول میں ڈھل سکتی ہے۔ براہ راست تجارت کے نفاذ کے لئے ، حکمت عملی کو بہتر بنانے کے لئے تجویز کردہ اصلاح کی سمتوں کو شامل کرتے ہوئے ، پیرامیٹر کی مکمل اصلاح اور بیک ٹیسٹنگ کی توثیق کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

// Date range inputs

startYear = input.int(2018, "Start Year", minval=1970, maxval=2100)

startMonth = input.int(1, "Start Month", minval=1, maxval=12)

startDay = input.int(1, "Start Day", minval=1, maxval=31)

endYear = input.int(2069, "End Year", minval=1970, maxval=2100)

endMonth = input.int(12, "End Month", minval=1, maxval=12)

endDay = input.int(31, "End Day", minval=1, maxval=31)

// Time range

startTime = timestamp("GMT+0", startYear, startMonth, startDay, 0, 0)

endTime = timestamp("GMT+0", endYear, endMonth, endDay, 23, 59)

// Moving average function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculate Bollinger Bands

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plot

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy logic: Only go long and flat

inDateRange = time >= startTime and time <= endTime

noPosition = strategy.position_size == 0

longPosition = strategy.position_size > 0

// Buy if close is above upper band

if inDateRange and noPosition and close > upper

strategy.entry("Long", strategy.long)

// Sell/Exit if close is below lower band

if inDateRange and longPosition and close < lower

strategy.close("Long")

- Bollinger Bands اور ATR پر مبنی کثیر سطحہ ذہین متحرک ٹریلنگ اسٹاپ حکمت عملی

- کثیر سطح کی اتار چڑھاؤ بینڈ ٹریڈنگ کی حکمت عملی

- اعلی درجے کی مقداری تجارتی حکمت عملی جس میں آر ایس آئی ڈائیورجنس اور چلتی اوسط کا امتزاج ہوتا ہے

- بولنگر بینڈ اور حرکت پذیر اوسط کراس اوور حکمت عملی

- متحرک RSI سمارٹ ٹائمنگ سوئنگ ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ، فبونیکی، ایم اے سی ڈی اور آر ایس آئی کے ساتھ ملٹی انڈیکیٹرز کے ساتھ ہم آہنگی ٹریڈنگ کی حکمت عملی

- RSI، MACD اور حجم پر مبنی ملٹی انڈیکیٹر موافقت پذیر ٹریڈنگ حکمت عملی

- Bollinger Mean Reversal Quantitative Strategy کو بہتر بنایا گیا

- کروڈل کا سپر ٹرینڈ

- ایس ایس ایس

- ڈبل ایکسپونینشل موونگ میڈین اور رشتہ دار طاقت انڈیکس کراس اوور حکمت عملی

- ڈبل مومنٹم اوسیلیٹر سمارٹ ٹائمنگ ٹریڈنگ حکمت عملی

- متحرک رینج فلٹر کے ساتھ اعلی درجے کی مقداری رجحان کی گرفتاری کی حکمت عملی

- ٹریڈنگ ویو سگنل پر عملدرآمد کی پالیسی (بلٹ ان HTTP سروس ورژن)

- آر ایس آئی اور ایم اے سی ڈی انٹیگریشن پر مبنی پانچ روزہ کراس تجزیہ کی اعلی درجے کی حکمت عملی

- دوہری آر ایس آئی اشارے پر مبنی موافقت پذیر رینج ٹریڈنگ سسٹم

- متحرک ڈبل سپر ٹرینڈ حجم قیمت کی حکمت عملی

- بلیک سوان Volatility اور Moving Average Crossover Momentum ٹریکنگ کی حکمت عملی

- بولنگر بینڈ اور سپر ٹرینڈ کو یکجا کرنے والی ذہین اتار چڑھاؤ رینج ٹریڈنگ حکمت عملی

- متحرک سٹاپ نقصان کے نظام کے ساتھ حکمت عملی کے بعد کثیر اشارے کے ہم آہنگ رجحان

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- کوانٹیٹیو ٹریڈنگ سگنل ٹریکنگ اور ملٹی ایگزٹ حکمت عملی کی اصلاح کا نظام

- ڈبل حرکت پذیر اوسط اور ایم اے سی ڈی مشترکہ رجحان کے بعد متحرک لے منافع سمارٹ ٹریڈنگ سسٹم

- ٹرپل سٹینڈرڈ ڈویژن بولنگر بینڈس بریکآؤٹ حکمت عملی 100 دن کی حرکت پذیر اوسط کی اصلاح کے ساتھ

- متحرک EMA رجحان کراس اوور انٹری مقداری حکمت عملی

- ملٹی ویوڈ ٹرینڈ کراسنگ رسک مینجمنٹ کوانٹیٹیٹیو حکمت عملی

- تجارتی حکمت عملی کے بعد دوہری ای ایم اے اسٹوکاسٹک رجحان

- کثیر دورانیہ چلتی اوسط کراس اوور حکمت عملی کے بعد متحرک رجحان

- دوہری رفتار کی تصدیق کی تصدیق مقداری تجارتی حکمت عملی

- ایم اے سی ڈی-آر ایس آئی ٹرینڈ مومنٹم کراس اسٹریٹیجی کے ساتھ رسک مینجمنٹ ماڈل