بولنگر بینڈ اور ووڈیز سی سی آئی کے ساتھ ملٹی انڈیکیٹر فلٹرڈ ٹریڈنگ حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-12-27 15:32:30ٹیگز:بی بیسی سی آئیایم اےاو بی ویاے ٹی آرایس ایم اےٹی پیSL

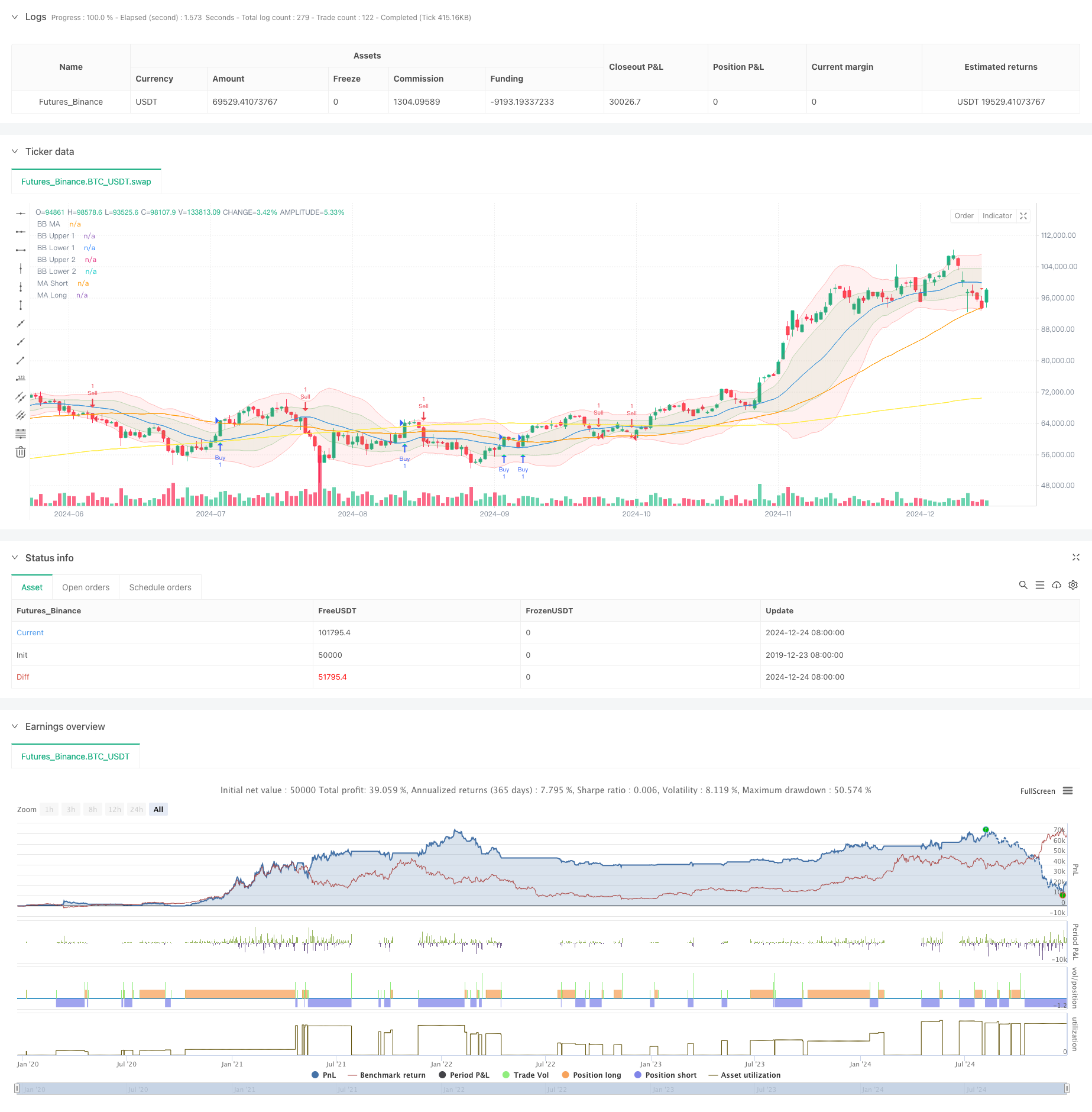

جائزہ

یہ حکمت عملی بولنگر بینڈ ، ووڈیز سی سی آئی (کماڈٹی چینل انڈیکس) ، چلتی اوسط (ایم اے) ، اور آن بیلنس حجم (او بی وی) کو جوڑنے والا ایک کثیر اشارے والا تجارتی نظام ہے۔ یہ مارکیٹ میں اتار چڑھاؤ کی حد ، سگنل فلٹرنگ کے لئے سی سی آئی اشارے فراہم کرنے کے لئے بولنگر بینڈ کا استعمال کرتا ہے ، اور مارکیٹ کے رجحانات واضح ہونے پر تجارت کو انجام دینے کے لئے حجم کی تصدیق کے ساتھ ایم اے سسٹم کو جوڑتا ہے۔ اس کے علاوہ ، یہ خطرہ کو مؤثر طریقے سے کنٹرول کرنے کے لئے متحرک اسٹاپ نقصان اور منافع کی جگہ کے لئے اے ٹی آر کا استعمال کرتا ہے۔

حکمت عملی کے اصول

بنیادی منطق مندرجہ ذیل اہم عناصر پر مبنی ہے:

- قیمت میں اتار چڑھاؤ کے چینلز کی تعمیر کے لئے دو معیاری انحراف بولنگر بینڈ (1x اور 2x) کا استعمال کرتا ہے

- سگنل فلٹرز کے طور پر 6 مدت اور 14 مدت CCI اشارے استعمال کرتا ہے، دونوں ادوار سے تصدیق کی ضرورت ہوتی ہے

- مارکیٹ کے رجحانات کا تعین کرنے کے لئے 50 پیریڈ اور 200 پیریڈ کے چلتے ہوئے اوسط کا امتزاج کرتا ہے

- 10 مدت کے ہموار او بی وی کے ذریعے حجم کے رجحانات کی تصدیق کرتا ہے

- 14 پیریڈ اے ٹی آر کا استعمال متحرک سٹاپ نقصان اور منافع لینے کی سطح کے لئے کرتا ہے۔

حکمت عملی کے فوائد

- متعدد اشارے کی کراس ویلیڈیشن سے غلط سگنل میں نمایاں کمی واقع ہوتی ہے

- بولنگر بینڈ اور سی سی آئی کا امتزاج مارکیٹ کی اتار چڑھاؤ کا درست اندازہ فراہم کرتا ہے

- طویل اور قلیل مدتی ایم اے سسٹم اہم رجحانات کو مؤثر طریقے سے پکڑتے ہیں

- او بی وی نے حجم کی حمایت کی تصدیق کی، سگنل کی وشوسنییتا میں اضافہ

- متحرک سٹاپ نقصان اور منافع لینے کی ترتیبات مختلف مارکیٹ کے حالات کے مطابق

- معیاری عملدرآمد کے ساتھ واضح تجارتی سگنل، مقداری عملدرآمد کے لئے موزوں

حکمت عملی کے خطرات

- متعدد اشارے تاخیر سے سگنل کا باعث بن سکتے ہیں

- مختلف مارکیٹوں میں اکثر سٹاپ نقصانات

- پیرامیٹر کی اصلاح کے لئے زیادہ سے زیادہ فٹنگ کا خطرہ

- غیر مستحکم ادوار میں اسٹاپ نقصانات کافی تیزی سے شروع نہیں ہوسکتے ہیں تخفیف کے اقدامات:

- مختلف مارکیٹ سائیکلوں کے لئے اشارے کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کریں

- پوزیشن کنٹرول کے لئے مانیٹر ڈراؤنڈ

- پیرامیٹرز کی باقاعدہ توثیق

- زیادہ سے زیادہ نقصان کی حد مقرر کریں

اصلاح کی ہدایات

- اعلی اتار چڑھاؤ کے ادوار میں پوزیشنوں کو ایڈجسٹ کرنے کے لئے اتار چڑھاؤ کے اشارے متعارف کروانا

- مارکیٹ کی تجارت سے بچنے کے لئے رجحان کی طاقت فلٹرنگ شامل کریں

- بہتر سگنل حساسیت کے لئے سی سی آئی مدت کے انتخاب کو بہتر بنائیں

- جزوی منافع کے ساتھ منافع / نقصان کے انتظام کو بہتر بنائیں

- حجم غیر معمولی انتباہی نظام کو لاگو کریں

خلاصہ

یہ تکنیکی اشارے کے امتزاج پر مبنی ایک مکمل تجارتی نظام ہے جو متعدد سگنل کی تصدیق کے ذریعہ تجارتی درستگی کو بہتر بناتا ہے۔ حکمت عملی کا ڈیزائن مناسب رسک کنٹرول کے ساتھ معقول ہے اور اس کی عملی درخواست کی اچھی قدر ہے۔ براہ راست تجارت میں قدامت پسند پوزیشنوں کے ساتھ جانچ کرنے اور مارکیٹ کے حالات کی بنیاد پر پیرامیٹرز کو مستقل طور پر بہتر بنانے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(shorttitle="BB Debug + Woodies CCI Filter", title="Debug Buy/Sell Signals with Woodies CCI Filter", overlay=true)

// Input Parameters

length = input.int(20, minval=1, title="BB MA Length")

src = input.source(close, title="BB Source")

mult1 = input.float(1.0, minval=0.001, maxval=50, title="BB Multiplier 1 (Std Dev 1)")

mult2 = input.float(2.0, minval=0.001, maxval=50, title="BB Multiplier 2 (Std Dev 2)")

ma_length = input.int(50, minval=1, title="MA Length")

ma_long_length = input.int(200, minval=1, title="Long MA Length")

obv_smoothing = input.int(10, minval=1, title="OBV Smoothing Length")

atr_length = input.int(14, minval=1, title="ATR Length") // ATR Length for TP/SL

// Bollinger Bands

basis = ta.sma(src, length)

dev1 = mult1 * ta.stdev(src, length)

dev2 = mult2 * ta.stdev(src, length)

upper_1 = basis + dev1

lower_1 = basis - dev1

upper_2 = basis + dev2

lower_2 = basis - dev2

plot(basis, color=color.blue, title="BB MA")

p1 = plot(upper_1, color=color.new(color.green, 80), title="BB Upper 1")

p2 = plot(lower_1, color=color.new(color.green, 80), title="BB Lower 1")

p3 = plot(upper_2, color=color.new(color.red, 80), title="BB Upper 2")

p4 = plot(lower_2, color=color.new(color.red, 80), title="BB Lower 2")

fill(p1, p2, color=color.new(color.green, 90))

fill(p3, p4, color=color.new(color.red, 90))

// Moving Averages

ma_short = ta.sma(close, ma_length)

ma_long = ta.sma(close, ma_long_length)

plot(ma_short, color=color.orange, title="MA Short")

plot(ma_long, color=color.yellow, title="MA Long")

// OBV and Smoothing

obv = ta.cum(ta.change(close) > 0 ? volume : ta.change(close) < 0 ? -volume : 0)

obv_smooth = ta.sma(obv, obv_smoothing)

// Debugging: Buy/Sell Signals

debugBuy = ta.crossover(close, ma_short)

debugSell = ta.crossunder(close, ma_short)

// Woodies CCI

cciTurboLength = 6

cci14Length = 14

cciTurbo = ta.cci(src, cciTurboLength)

cci14 = ta.cci(src, cci14Length)

// Filter: Only allow trades when CCI confirms the signal

cciBuyFilter = cciTurbo > 0 and cci14 > 0

cciSellFilter = cciTurbo < 0 and cci14 < 0

finalBuySignal = debugBuy and cciBuyFilter

finalSellSignal = debugSell and cciSellFilter

// Plot Debug Buy/Sell Signals

plotshape(finalBuySignal, title="Filtered Buy", location=location.belowbar, color=color.lime, style=shape.triangleup, size=size.normal)

plotshape(finalSellSignal, title="Filtered Sell", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.normal)

// Change candle color based on filtered signals

barcolor(finalBuySignal ? color.lime : finalSellSignal ? color.red : na)

// ATR for Stop Loss and Take Profit

atr = ta.atr(atr_length)

tp_long = close + 2 * atr // Take Profit for Long = 2x ATR

sl_long = close - 1 * atr // Stop Loss for Long = 1x ATR

tp_short = close - 2 * atr // Take Profit for Short = 2x ATR

sl_short = close + 1 * atr // Stop Loss for Short = 1x ATR

// Strategy Execution

if (finalBuySignal)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=tp_long, stop=sl_long)

if (finalSellSignal)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=tp_short, stop=sl_short)

// Check for BTC/USDT pair

isBTCUSDT = syminfo.ticker == "BTCUSDT"

// Add alerts only for BTC/USDT

alertcondition(isBTCUSDT and finalBuySignal, title="BTCUSDT Buy Signal", message="Buy signal detected for BTCUSDT!")

alertcondition(isBTCUSDT and finalSellSignal, title="BTCUSDT Sell Signal", message="Sell signal detected for BTCUSDT!")

- متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

- متحرک رسک مینجمنٹ کے ساتھ دوہری حرکت پذیر اوسط کراس اوور حکمت عملی

- ٹرائلنگ سٹاپ نقصان کی حکمت عملی کے ساتھ انکولی چلتی اوسط کراس اوور

- اعلی جیت کی شرح رجحان کا مطلب ہے واپسی ٹریڈنگ کی حکمت عملی

- متحرک منافع لینے کے ساتھ کثیر مرحلہ اے ٹی آر ٹریڈنگ کی حکمت عملی

- ایم اے سی ڈی-اے ٹی آر کے نفاذ کے ساتھ اوسط ریورسشن کی بہتر حکمت عملی

- متحرک ٹریلنگ سٹاپ ڈبل ہدف منتقل اوسط کراس اوور کی حکمت عملی

- چلتی اوسط کے ساتھ رجحان توڑ ٹریڈنگ سسٹم (TBMA حکمت عملی)

- دوہری چلتی اوسط کراس اوور اور منافع/اسٹاپ نقصان کے ساتھ موافقت پذیر مقداری تجارتی حکمت عملی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- ٹرپل سپر ٹرینڈ اور ایکسپونینشل چلتی اوسط رجحان کوالٹی ٹریڈنگ کی حکمت عملی کے بعد

- کلاؤڈ پر مبنی بولنگر بینڈ ڈبل حرکت پذیر اوسط مقداری رجحان کی حکمت عملی

- بولنگر بینڈس ٹرینڈ ڈائیورجنس پر مبنی کثیر سطحی مقداری تجارتی حکمت عملی

- فبونیکی 0.7 لیول ٹرینڈ بریچ پر مبنی مقداری تجارتی حکمت عملی

- کثیر دورانیہ فریکٹل بریک آؤٹ آرڈر بلاک انکولی تجارتی حکمت عملی

- متحرک اوسط کراس اوور کی بنیاد پر خطرہ-انعامی تناسب کو بہتر بنانے کی حکمت عملی

- ڈائنامک ٹرینڈ ریکگنیشن ٹریڈنگ حکمت عملی کے بعد موافقت پذیر رجحان

- Bollinger Bands پر مبنی کراس سرحد متحرک رینج مقداری ٹریڈنگ کی حکمت عملی

- رفتار پر مبنی ایس ایم آئی کراس اوور سگنل انکولی پیشن گوئی کی حکمت عملی

- متعدد متحرک اوسط کراس اوور سگنل بہتر تجارتی حکمت عملی

- RSI تصدیق ٹریڈنگ حکمت عملی کے ساتھ متحرک چلتی اوسط رجحان کی پیروی

- پل بیک آپٹیمائزیشن سسٹم کے ساتھ متحرک ملٹی پیریڈ ایکسپونینشل موونگ ایوریج کراس حکمت عملی

- متحرک حرکت پذیر اوسط کراس اوور رجحان موافقت پذیر رسک مینجمنٹ کے ساتھ حکمت عملی کے بعد

- اسٹوکاسٹک آر ایس آئی پر مبنی موافقت پذیر تجارتی حکمت عملی دو لائن کراس اوور

- متحرک پوزیشن اسکیلنگ سسٹم کے ساتھ کثیر سطح کے ادارہ جاتی آرڈر فلو کی مقدار کی حکمت عملی

- کثیر ای ایم اے متحرک رجحان کی گرفتاری کی مقداری تجارتی حکمت عملی

- متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

- اے ٹی آر سٹاپ نقصان اور ٹریڈنگ زون کنٹرول کے ساتھ آر ایس آئی رجحان الٹ ٹریڈنگ حکمت عملی

- اوسیلیٹر اور متحرک سپورٹ / مزاحمت ٹریڈنگ کی حکمت عملی کے ساتھ ملٹی ای ایم اے کراس

- تجارتی حکمت عملی کے بعد ملٹی ایس ایم اے اور اسٹوکاسٹک مشترکہ رجحان