کثیر اشارے کی متحرک ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 11:51:53ٹیگز:سی پی آرای ایم اےآر ایس آئیاے ٹی آرR2R

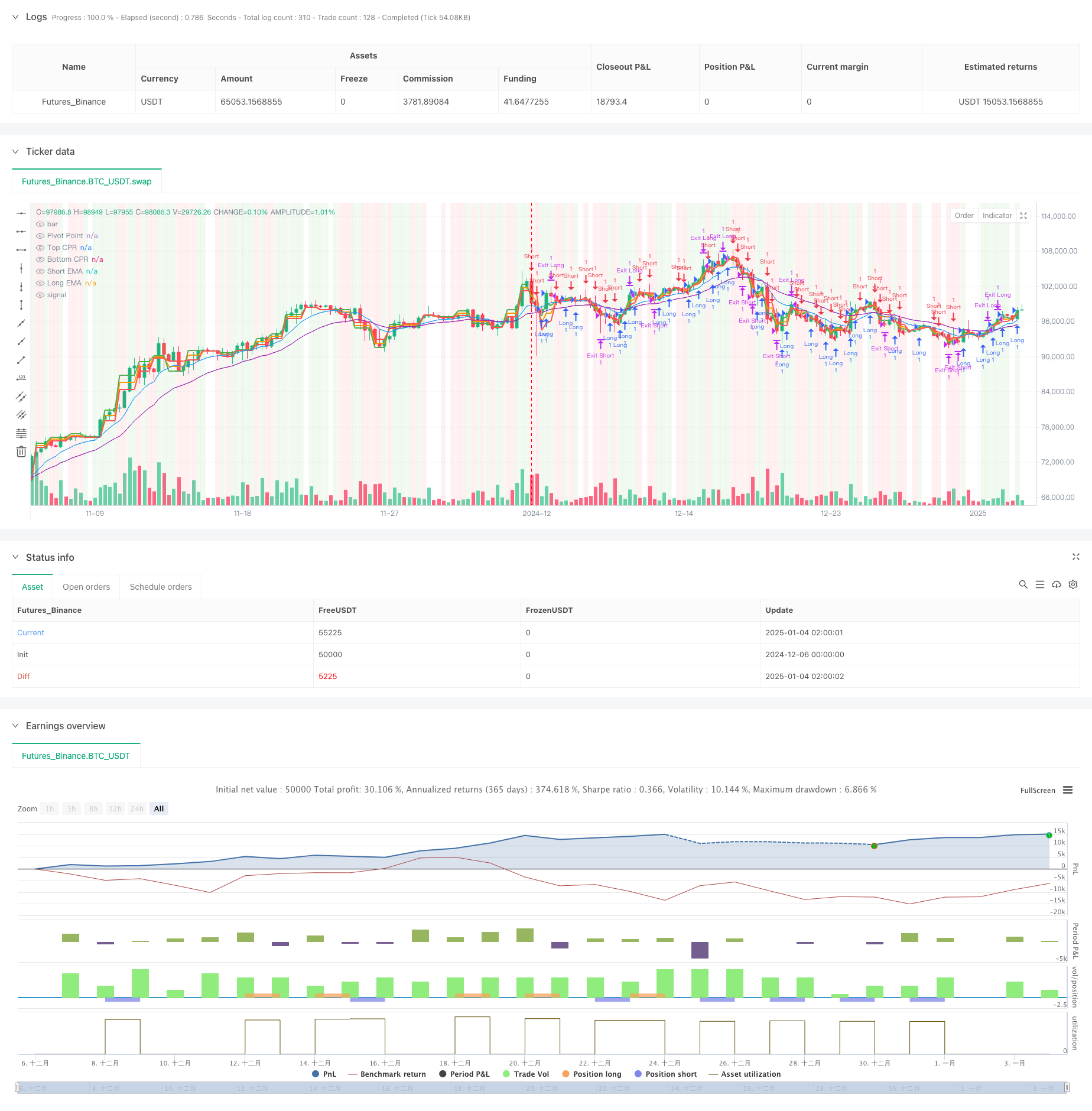

جائزہ

یہ حکمت عملی ایک جامع تجارتی نظام ہے جس میں سنٹرل پییوٹ رینج (سی پی آر) ، ایکسپونینشل موونگ ایوریج (ای ایم اے) ، رشتہ دار طاقت انڈیکس (آر ایس آئی) ، اور بریک آؤٹ منطق کو یکجا کیا گیا ہے۔ یہ حکمت عملی اے ٹی آر پر مبنی متحرک ٹریلنگ اسٹاپ نقصان کے طریقہ کار کو استعمال کرتی ہے ، متحرک رسک مینجمنٹ کو نافذ کرتے ہوئے مارکیٹ کے رجحانات اور تجارتی مواقع کی نشاندہی کرنے کے لئے متعدد تکنیکی اشارے استعمال کرتی ہے۔ یہ انٹر ڈے اور درمیانی مدتی تجارت کے لئے موزوں ہے ، جو مضبوط موافقت اور رسک کنٹرول کی صلاحیتوں کی پیش کش کرتی ہے۔

حکمت عملی کے اصول

یہ حکمت عملی کئی بنیادی اجزاء پر مبنی ہے:

- اہم معاونت اور مزاحمت کی سطح کا تعین کرنے کے لئے سی پی آر اشارے، روزانہ محور پوائنٹس، اوپر اور نیچے کی سطح کا حساب.

- کراس اوور کے ذریعے رجحان کی سمت کی نشاندہی کے لئے دوہری EMA نظام (9 دن اور 21 دن) ۔

- RSI اشارے (14-دن) overbought/oversold حالات کی تصدیق اور سگنل فلٹرنگ کے لئے.

- بریک آؤٹ منطق جس میں سگنل کی تصدیق کے لئے محور پوائنٹس کی قیمت کے وقفے شامل ہیں۔

- متحرک ٹریلنگ سٹاپ نقصان کے لئے اے ٹی آر اشارے، مارکیٹ کی اتار چڑھاؤ کی بنیاد پر سٹاپ فاصلے کو ایڈجسٹ کرنے کے لئے.

حکمت عملی کے فوائد

- متعدد تکنیکی اشارے کا انضمام سگنل کی وشوسنییتا کو بہتر بناتا ہے۔

- متحرک ٹریلنگ سٹاپ نقصان کا طریقہ کار مؤثر طریقے سے منافع میں مقفل کرتا ہے اور خطرے کو کنٹرول کرتا ہے۔

- سی پی آر اشارے مارکیٹ کی ساخت کی درست پوزیشننگ کے لئے اہم قیمت کے حوالہ جات فراہم کرتا ہے.

- حکمت عملی مختلف مارکیٹ کے حالات کے لئے سایڈست پیرامیٹرز کے ساتھ اچھی موافقت کا مظاہرہ کرتی ہے۔

- آر ایس آئی فلٹر اور بریک آؤٹ کی تصدیق ٹریڈنگ سگنل کی کوالٹی کو مضبوط کرتی ہے۔

حکمت عملی کے خطرات

- متعدد اشارے متزلزل مارکیٹوں میں تاخیر اور غلط سگنل پیدا کرسکتے ہیں۔

- اعلی اتار چڑھاؤ کے دوران ٹرائلنگ اسٹاپز کو قبل از وقت متحرک کیا جاسکتا ہے۔

- پیرامیٹر کی اصلاح کے لئے مارکیٹ کی خصوصیات پر غور کرنا ضروری ہے۔ غلط ترتیبات حکمت عملی کی کارکردگی کو متاثر کرسکتی ہیں۔

- سگنل تنازعات فیصلے کی درستگی کو متاثر کرسکتے ہیں۔

حکمت عملی کی اصلاح کی ہدایات

- قیمتوں کے وقفے کی صداقت کی تصدیق کے لیے حجم کے اشارے شامل کریں۔

- درستگی کو بہتر بنانے کے لئے رجحان کی طاقت فلٹرز شامل کریں.

- حفاظت کو بڑھانے کے لئے سٹاپ نقصان کے پیرامیٹرز کے لئے متحرک ایڈجسٹمنٹ میکانزم کو بہتر بنائیں۔

- متحرک پیرامیٹرز کی ایڈجسٹمنٹ کے لئے مارکیٹ کی اتار چڑھاؤ کو ایڈجسٹ کرنے کا طریقہ کار نافذ کریں۔

- مارکیٹ ٹائمنگ کو بہتر بنانے کے لئے جذبات کے اشارے شامل کرنے پر غور کریں۔

خلاصہ

حکمت عملی متعدد تکنیکی اشارے کے ہم آہنگی اثر کے ذریعے ایک جامع تجارتی نظام تیار کرتی ہے۔ متحرک اسٹاپ نقصان میکانزم اور کثیر جہتی سگنل کی تصدیق سازگار رسک انعام کی خصوصیات فراہم کرتی ہے۔ حکمت عملی کی اصلاح کی صلاحیت بنیادی طور پر سگنل کے معیار کو بہتر بنانے اور رسک مینجمنٹ کو بہتر بنانے میں ہے۔ مسلسل اصلاح اور ایڈجسٹمنٹ کے ذریعے ، حکمت عملی مختلف مارکیٹ کے حالات میں مستحکم کارکردگی کو برقرار رکھنے میں وعدہ کرتی ہے۔

/*backtest

start: 2024-12-06 00:00:00

end: 2025-01-04 08:00:00

period: 7h

basePeriod: 7h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Enhanced CPR + EMA + RSI + Breakout Strategy", overlay=true)

// Inputs

ema_short = input(9, title="Short EMA Period")

ema_long = input(21, title="Long EMA Period")

cpr_lookback = input.timeframe("D", title="CPR Timeframe")

atr_multiplier = input.float(1.5, title="ATR Multiplier")

rsi_period = input(14, title="RSI Period")

rsi_overbought = input(70, title="RSI Overbought Level")

rsi_oversold = input(30, title="RSI Oversold Level")

breakout_buffer = input.float(0.001, title="Breakout Buffer (in %)")

// Calculate EMAs

short_ema = ta.ema(close, ema_short)

long_ema = ta.ema(close, ema_long)

// Request Daily Data for CPR Calculation

high_cpr = request.security(syminfo.tickerid, cpr_lookback, high)

low_cpr = request.security(syminfo.tickerid, cpr_lookback, low)

close_cpr = request.security(syminfo.tickerid, cpr_lookback, close)

// CPR Levels

pivot = (high_cpr + low_cpr + close_cpr) / 3

bc = (high_cpr + low_cpr) / 2

tc = pivot + (pivot - bc)

// ATR for Stop-Loss and Take-Profit

atr = ta.atr(14)

// RSI Calculation

rsi = ta.rsi(close, rsi_period)

// Entry Conditions with RSI Filter and Breakout Logic

long_condition = ((close > tc) and (ta.crossover(short_ema, long_ema)) and (rsi > 50 and rsi < rsi_overbought)) or (rsi > 80) or (close > (pivot + pivot * breakout_buffer))

short_condition = ((close < bc) and (ta.crossunder(short_ema, long_ema)) and (rsi < 50 and rsi > rsi_oversold)) or (rsi < 20) or (close < (pivot - pivot * breakout_buffer))

// Dynamic Exit Logic

long_exit = short_condition

short_exit = long_condition

// Trailing Stop-Loss Implementation

if long_condition

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", from_entry="Long",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

if short_condition

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", from_entry="Short",

trail_points=atr * atr_multiplier,

trail_offset=atr * atr_multiplier / 2)

// Plot CPR Levels and EMAs

plot(pivot, title="Pivot Point", color=color.orange, linewidth=2)

plot(tc, title="Top CPR", color=color.green, linewidth=2)

plot(bc, title="Bottom CPR", color=color.red, linewidth=2)

plot(short_ema, title="Short EMA", color=color.blue, linewidth=1)

plot(long_ema, title="Long EMA", color=color.purple, linewidth=1)

// Highlight Buy and Sell Signals

bgcolor(long_condition ? color.new(color.green, 90) : na, title="Buy Signal Highlight")

bgcolor(short_condition ? color.new(color.red, 90) : na, title="Sell Signal Highlight")

- ای ایم اے کی طرف سے ہموار RSI اور ATR متحرک سٹاپ نقصان / منافع لینے پر مبنی کثیر ٹائم فریم مقداری ٹریڈنگ کی حکمت عملی

- RSI50_EMA صرف طویل حکمت عملی

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- متحرک لے منافع اور سٹاپ نقصان کی اصلاح کے ساتھ 4 گھنٹے ٹائم فریم نگولنگ پیٹرن ٹریڈنگ کی حکمت عملی

- متحرک سٹاپ نقصان ملٹی پیریڈ آر ایس آئی ٹرینڈ اسٹریٹجی کے بعد

- ATR-RSI بہتر رجحان کے بعد ٹریڈنگ سسٹم

- ای ایم اے آر ایس آئی کراس اوور حکمت عملی

- ہان یو - متعدد ای ایم اے، اے ٹی آر اور آر ایس آئی پر مبنی ٹریڈنگ حکمت عملی کے بعد رجحان

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- الفا ٹریڈنگ بوٹ ٹریڈنگ کی حکمت عملی

- دوہری توسیعی حرکت پذیر اوسط رفتار کراس اوور ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور بولنگر بینڈس سینیجسٹک سوئنگ ٹریڈنگ حکمت عملی

- رفتار کا رجحان Ichimoku کلاؤڈ ٹریڈنگ کی حکمت عملی

- بولنگر بریکآؤٹ ٹریڈنگ حکمت عملی کے ساتھ ملٹی حرکت پذیر اوسط سپر ٹرینڈ

- کثیر اشارے متحرک چلتی اوسط کراس اوور مقداری حکمت عملی

- دو دورانیہ چلنے والا اوسط جس میں حکمت عملی کے بعد آر ایس آئی کی رفتار اور حجم کا رجحان ہے

- آر ایس آئی ٹرینڈ بریکنگ اور مومنٹم بڑھانے کی تجارتی حکمت عملی

- دوہری EMA کراس اوور متحرک رجحان مقداری تجارتی حکمت عملی کے بعد

- موافقت پذیر رجحان بہاؤ متعدد فلٹر ٹریڈنگ کی حکمت عملی

- ڈائنامک ڈبل تکنیکی اشارے اوور سیلڈ اوور خریدنے کی تصدیق ٹریڈنگ کی حکمت عملی

- ڈبل ای ایم اے اسٹوکاسٹک اوسیلیٹر سسٹم: ایک مقداری تجارتی ماڈل جو رجحان کی پیروی اور رفتار کو یکجا کرتا ہے

- کثیر اشارے متحرک اتار چڑھاؤ ٹریڈنگ کی حکمت عملی

- متحرک ٹریڈنگ تھیوری: ایکسپونینشل موونگ میڈین اور مجموعی حجم کی مدت کراس اوور حکمت عملی

- ADX ٹرینڈ فورس فلٹرنگ سسٹم کے ساتھ متحرک EMA کراس اوور حکمت عملی

- کثیر مدتی رجحان لکیری گلوپنگ پیٹرن مقداری تجارتی حکمت عملی

- متحرک سپورٹ اور مزاحمت ٹریڈنگ سسٹم کے ساتھ انکولی چینل بریک آؤٹ حکمت عملی

- روزانہ رجحان تجزیہ کے لئے متحرک فلٹرنگ ای ایم اے کراس حکمت عملی

- کثیر ای ایم اے کراس اوور کے ساتھ کاماریلا سپورٹ / مزاحمت ٹرینڈ ٹریڈنگ سسٹم

- بہتر ٹرینڈ ملٹی سگنل متحرک ٹریڈنگ کی حکمت عملی

- انکولی رفتار مارٹنگل ٹریڈنگ سسٹم