متحرک اے ٹی آر ایڈجسٹڈ ای ایم اے کراس اوور حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 13:56:25ٹیگز:ای ایم اےاے ٹی آرROI

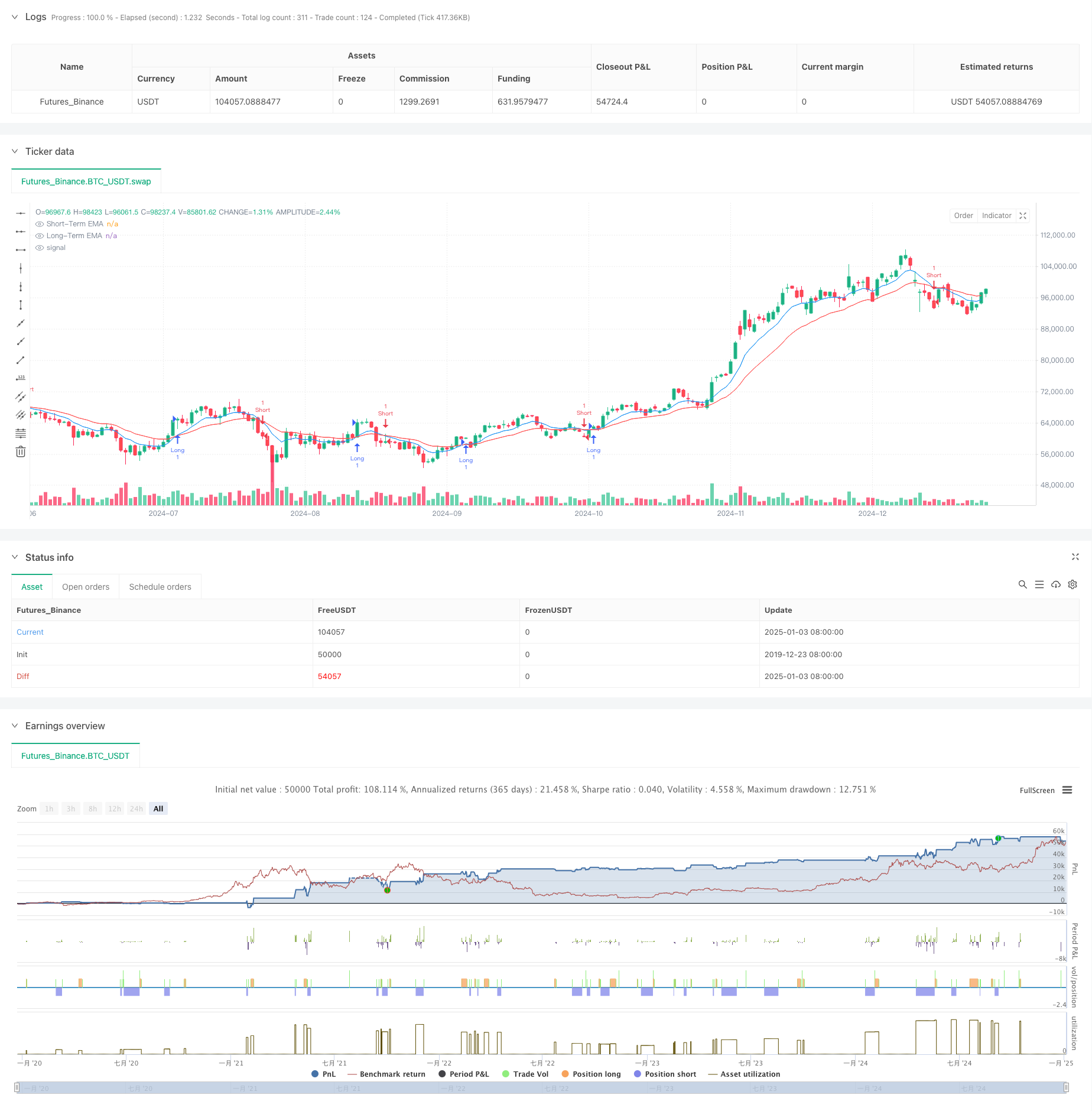

جائزہ

یہ حکمت عملی ایک تجارتی نظام ہے جو ایکسپونینشل موونگ ایوریج (ای ایم اے) کراس اوورز پر مبنی ہے ، جو متحرک رسک مینجمنٹ کے لئے اوسط حقیقی رینج (اے ٹی آر) کے ساتھ مل کر ہے۔ یہ حکمت عملی قیمت کے رجحانات میں رفتار کی تبدیلیوں کو پکڑنے کے لئے قلیل مدتی اور طویل مدتی ای ایم اے لائنوں کا استعمال کرتی ہے ، جبکہ اے ٹی آر کو متحرک طور پر منافع اور اسٹاپ نقصان کی سطح مقرر کرنے کے لئے استعمال کرتی ہے ، جس سے تجارتی خطرات پر عین مطابق کنٹرول حاصل ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق مختلف ادوار کے دو ای ایم اے (9 اور 21) کے مابین کراس اوور سگنلز پر مبنی ہے۔ جب قلیل مدتی ای ایم اے طویل مدتی ای ایم اے سے تجاوز کرتا ہے تو خرید کا سگنل پیدا ہوتا ہے ، جبکہ جب قلیل مدتی ای ایم اے طویل مدتی ای ایم اے سے تجاوز کرتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ خطرے کے بہتر انتظام کے ل the ، حکمت عملی میں 14 پیریڈ اے ٹی آر پر مبنی متحرک منافع اور اسٹاپ نقصان کا طریقہ کار شامل ہے ، جس میں منافع لینے کی سطح 2x اے ٹی آر اور اسٹاپ نقصان کی سطح 1x اے ٹی آر پر طے کی جاتی ہے ، جس سے بروقت رسک کنٹرول برقرار رکھتے ہوئے کافی منافع کی صلاحیت کو یقینی بنایا جاسکتا ہے۔

حکمت عملی کے فوائد

- متحرک رسک مینجمنٹ: اے ٹی آر کے ذریعے منافع اور سٹاپ نقصان کی سطح کو متحرک طور پر ایڈجسٹ کرتا ہے ، جس سے مارکیٹ میں اتار چڑھاؤ کی تبدیلیوں میں بہتر موافقت کی اجازت ملتی ہے۔

- ٹرینڈ فالو کرنے کی صلاحیت: ای ایم اے کا کراس اوور سسٹم درمیانے اور طویل مدتی رجحانات کو مؤثر طریقے سے پکڑتا ہے ، غلط سگنل کو کم کرتا ہے۔

- بہتر خطرہ انعام تناسب: منافع لینے کا فاصلہ سٹاپ نقصان کے فاصلے سے دوگنا ہے، ٹھوس خطرہ انعام کے اصولوں پر عمل پیرا ہے۔

- مضبوط موافقت: حکمت عملی کے پیرامیٹرز کو مختلف مارکیٹ کے حالات کے مطابق ایڈجسٹ کیا جاسکتا ہے ، جس سے اعلی موافقت کا مظاہرہ ہوتا ہے۔

حکمت عملی کے خطرات

- ہاپپی مارکیٹ کا خطرہ: مختلف مارکیٹوں میں اکثر غلط بریک آؤٹ سگنل پیدا کرسکتا ہے ، جس سے لگاتار نقصانات ہوتے ہیں۔

- سلائیپج کا خطرہ: اعلی اتار چڑھاؤ کے ادوار کے دوران ، اصل عمل درآمد کی قیمتیں سگنل کی قیمتوں سے نمایاں طور پر انحراف کرسکتی ہیں۔

- پیرامیٹر حساسیت: ای ایم اے کی مدت کا انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتا ہے ، ممکنہ طور پر مختلف مارکیٹ کے ماحول کے لئے مختلف ترتیبات کی ضرورت ہوتی ہے۔

حکمت عملی کی اصلاح کی ہدایات

- رجحان فلٹرز کو نافذ کریں: رجحان کی طاقت کو فلٹر کرنے کے لئے طویل مدتی چلتی اوسط یا ADX اشارے شامل کریں ، صرف مضبوط رجحان کے ماحول میں تجارت کریں۔

- پوزیشن سائزنگ کو بہتر بنائیں: اے ٹی آر اقدار کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں ، اعلی اتار چڑھاؤ کے دوران پوزیشنوں کو کم کریں۔

- ٹائم فلٹرز شامل کریں: کم لیکویڈیٹی کے دوران ٹریڈنگ سے بچنے کے لئے ٹریڈنگ ٹائم فلٹرز کو نافذ کریں۔

خلاصہ

یہ حکمت عملی کلاسیکی ای ایم اے کراس اوور سسٹم کو متحرک اے ٹی آر رسک مینجمنٹ کے ساتھ جوڑ کر ایک جامع تجارتی نظام تشکیل دیتی ہے۔ اس کی اہم طاقتیں متحرک رسک مینجمنٹ کی صلاحیتوں اور موثر رجحان کی پیروی کرنے والی خصوصیات میں ہیں۔ تجویز کردہ اصلاح کی سمتوں کے ذریعہ ، مزید بہتری کی گنجائش ہے۔ براہ راست تجارت کے نفاذ کے لئے ، مارکیٹ کی مخصوص خصوصیات کی بنیاد پر مناسب ایڈجسٹمنٹ کے ساتھ ، مکمل بیک ٹیسٹنگ اور پیرامیٹر کی اصلاح کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels EMA ATR حکمت عملی

- حجم پر مبنی اے ٹی آر متحرک اسٹاپ نقصان کی اصلاح کے ساتھ ملٹی ایکسپونینشل حرکت پذیر اوسط کراس اوور حکمت عملی

- تجارتی حکمت عملی کے بعد ای ایم اے کا متحرک رجحان

- سپر ٹرینڈ اور ای ایم اے کے مجموعی حکمت عملی

- اے ٹی آر اور ای ایم اے پر مبنی متحرک منافع لینے اور نقصان کو روکنے کی موافقت کی حکمت عملی

- جی ٹرینڈ ای ایم اے اے ٹی آر انٹیلجنٹ ٹریڈنگ حکمت عملی

- اے ٹی آر پر مبنی منافع لینے اور نقصان کو روکنے کے ساتھ ملٹی ٹائم فریم ٹرینڈ کی پیروی کرنے والی حکمت عملی

- اتار چڑھاؤ اور لکیری رجسٹریشن پر مبنی طویل مدتی مارکیٹ کے نظام کو بہتر بنانے کی حکمت عملی

- اے ٹی آر پر مبنی رسک مینجمنٹ کے ساتھ ملٹی ای ایم اے ٹرینڈ فالونگ سوئنگ ٹریڈنگ حکمت عملی

- ٹرپل سپر ٹرینڈ اور ایکسپونینشل چلتی اوسط رجحان کوالٹی ٹریڈنگ کی حکمت عملی کے بعد

- وی ڈبلیو اے پی کراس حکمت عملی کے ساتھ ملٹی پیریڈ چلتی اوسط رجحان کی پیروی

- دوہری حرکت پذیر اوسط-آر ایس آئی مطابقت پذیر اختیارات مقداری تجارتی حکمت عملی

- ایڈوانسڈ ویو ٹرینڈ اور ای ایم اے ربن فیوژن ٹریڈنگ حکمت عملی

- بولنگر بینڈس بریک آؤٹ مومنٹم ٹریڈنگ حکمت عملی

- کثیر اشارے امکان کی حد رفتار رجحان ٹریڈنگ کی حکمت عملی

- ملٹی پیریڈ ای ایم اے رجحان RSI اوور بکڈ / اوور سیلڈ ڈائنامک آپٹیمائزیشن حکمت عملی کے ساتھ مندرجہ ذیل ہے

- کثیر دورانیہ متحرک سگنل انٹیگریشن آئی سی ٹی سمارٹ ڈھانچہ پیش رفت کی حکمت عملی

- رشتہ دار طاقت اور آر ایس آئی پر مبنی حکمت عملی کے بعد متحرک رجحان

- کثیر اشارے متحرک رفتار کراس حکمت عملی

- مشترکہ رفتار اور اوسط ریورسشن ہائی فریکوئنسی مقداری حکمت عملی

- اعلی درجے کی دباؤ کی تبدیلی اور موم بتیوں کی اوورلیپ حکمت عملی

- دوہری توسیعی حرکت پذیر اوسط رفتار کراس اوور ٹریڈنگ کی حکمت عملی

- آر ایس آئی اور بولنگر بینڈس سینیجسٹک سوئنگ ٹریڈنگ حکمت عملی

- رفتار کا رجحان Ichimoku کلاؤڈ ٹریڈنگ کی حکمت عملی

- بولنگر بریکآؤٹ ٹریڈنگ حکمت عملی کے ساتھ ملٹی حرکت پذیر اوسط سپر ٹرینڈ

- کثیر اشارے متحرک چلتی اوسط کراس اوور مقداری حکمت عملی

- دو دورانیہ چلنے والا اوسط جس میں حکمت عملی کے بعد آر ایس آئی کی رفتار اور حجم کا رجحان ہے

- آر ایس آئی ٹرینڈ بریکنگ اور مومنٹم بڑھانے کی تجارتی حکمت عملی

- دوہری EMA کراس اوور متحرک رجحان مقداری تجارتی حکمت عملی کے بعد

- موافقت پذیر رجحان بہاؤ متعدد فلٹر ٹریڈنگ کی حکمت عملی