موافقت پذیر فبونیکی بولنگر بینڈس حکمت عملی تجزیہ

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 16:41:48ٹیگز:اے ٹی آربی بیایس ایم اےایف آئی بی

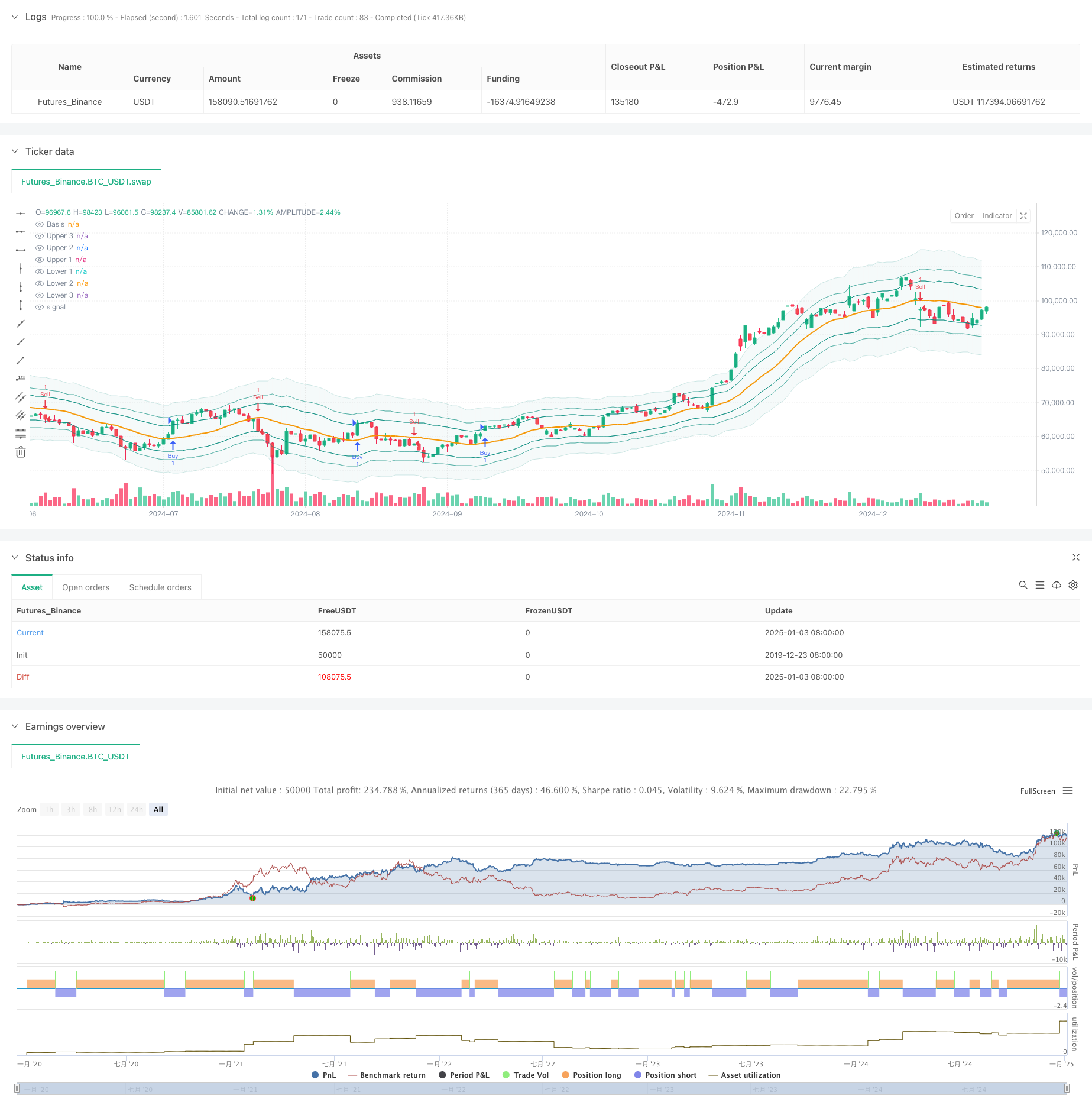

جائزہ

یہ حکمت عملی فبونیکی ترتیب اور بولنگر بینڈ کو یکجا کرنے والا ایک جدید تجارتی نظام ہے۔ یہ روایتی بولنگر بینڈ

حکمت عملی کا اصول

بنیادی منطق فبونیکی بولنگر بینڈ کے ساتھ قیمت کے تعامل پر مبنی ہے۔ یہ پہلے وسط بینڈ کے طور پر ایک سادہ چلتی اوسط (ایس ایم اے) کا حساب لگاتا ہے ، پھر اوپری اور نچلے بینڈ بنانے کے لئے مختلف فبونیکی تناسب سے ضرب شدہ اے ٹی آر کا استعمال کرتا ہے۔ جب قیمت صارف کے منتخب کردہ فبونیکی بینڈ سے ٹوٹ جاتی ہے تو تجارتی سگنل تیار ہوتے ہیں۔ خاص طور پر ، جب کم قیمت ہدف خرید بینڈ سے نیچے اور اعلی قیمت ہدف فروخت بینڈ سے اوپر ہوتی ہے تو ایک لمبا سگنل متحرک ہوتا ہے۔ جب کم قیمت ہدف فروخت بینڈ سے نیچے ہوتی ہے اور اعلی قیمت ہدف فروخت بینڈ سے اوپر ہوتی ہے تو ایک مختصر سگنل متحرک ہوتا ہے۔

حکمت عملی کے فوائد

- مضبوط موافقت: اے ٹی آر کے ذریعہ بینڈ کی چوڑائی کو متحرک طور پر ایڈجسٹ کرتا ہے ، مختلف مارکیٹ کے حالات میں بہتر موافقت رکھتا ہے

- اعلی لچک: صارفین اپنے تجارتی انداز کی بنیاد پر مختلف فبونیکی بینڈ کو تجارتی سگنل کے طور پر منتخب کرسکتے ہیں

- جامع رسک مینجمنٹ: بلٹ ان منافع / سٹاپ نقصان اور وقت فلٹرنگ افعال مؤثر طریقے سے خطرے کو کنٹرول

- بصری بدیہی: بینڈ علاقوں کی شفافیت کے مختلف سطحوں سے تاجروں کو مارکیٹ کی ساخت کو سمجھنے میں مدد ملتی ہے

- واضح حساب منطق: کلاسیکی تکنیکی اشارے کے مجموعے کا استعمال کرتا ہے، سمجھنے اور برقرار رکھنے کے لئے آسان ہے

حکمت عملی کے خطرات

- جھوٹا بریک آؤٹ کا خطرہ: بریک آؤٹ کے بعد قیمت فوری طور پر واپس آسکتی ہے ، جس سے غلط سگنل پیدا ہوتے ہیں۔

- پیرامیٹر حساسیت: فبونیکی تناسب کے مختلف انتخاب حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کرتے ہیں

- وقت انحصار: جب ٹریڈنگ ونڈو فعال ہے، اہم ٹریڈنگ مواقع کو یاد کر سکتے ہیں

- مارکیٹ کے ماحول پر انحصار: مختلف مارکیٹوں میں بہت زیادہ سگنل پیدا کر سکتا ہے

حکمت عملی کی اصلاح کی ہدایات

- سگنل کی تصدیق کا طریقہ کار: بریک آؤٹ کی تصدیق کے لئے حجم یا رفتار کے اشارے شامل کرنے کا مشورہ دیں

- متحرک پیرامیٹر کی اصلاح: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر فبونیکی تناسب کو خود بخود ایڈجسٹ کریں

- مارکیٹ ماحول فلٹرنگ: رجحان کی شناخت کی فعالیت شامل کریں، مختلف مارکیٹ کے حالات میں مختلف پیرامیٹرز کا استعمال کریں

- سگنل ویٹنگ سسٹم: سگنل کی وشوسنییتا کو بہتر بنانے کے لئے کثیر ٹائم فریم تجزیہ قائم کریں

- پوزیشن مینجمنٹ کی اصلاح: مارکیٹ کی اتار چڑھاؤ اور سگنل کی طاقت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کریں

خلاصہ

یہ حکمت عملی جدید طور پر روایتی بولنگر بینڈ کو فبونیکی ترتیب کے ساتھ بہتر بناتے ہوئے کلاسیکی تکنیکی تجزیہ کے اوزار کو جوڑتی ہے۔ اس کے اہم فوائد موافقت اور لچک میں ہیں ، لیکن پیرامیٹر کے انتخاب اور مارکیٹ کے ماحول کی مطابقت پر توجہ دینی ہوگی۔ اس حکمت عملی میں اضافی تصدیق کے اشارے شامل کرنے اور سگنل کی پیداوار کے طریقہ کار کو بہتر بنانے کے ذریعے بہتری کی بڑی صلاحیت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ FiboBands Strategy", title="[Sapphire] Fibonacci Bollinger Bands Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupFiboBands = "FiboBands"

length = input.int(20, minval = 1, title = 'Length', group=groupFiboBands)

src = input(close, title = 'Source', group=groupFiboBands)

offset = input.int(0, 'Offset', minval = -500, maxval = 500, group=groupFiboBands)

fibo1 = input(defval = 1.618, title = 'Fibonacci Ratio 1', group=groupFiboBands)

fibo2 = input(defval = 2.618, title = 'Fibonacci Ratio 2', group=groupFiboBands)

fibo3 = input(defval = 4.236, title = 'Fibonacci Ratio 3', group=groupFiboBands)

fiboBuy = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Buy', group=groupFiboBands)

fiboSell = input.string(options = ['Fibo 1', 'Fibo 2', 'Fibo 3'], defval = 'Fibo 1', title = 'Fibonacci Sell', group=groupFiboBands)

showSignals = input.bool(true, title="Show Signals", group=groupFiboBands)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupFiboBands)

// -------------------- Trade Management Inputs -------------------- //

groupTradeManagement = "Trade Management"

useProfitPerc = input.bool(false, title="Enable Profit Target", group=groupTradeManagement)

takeProfitPerc = input.float(1.0, title="Take Profit (%)", step=0.1, group=groupTradeManagement)

useStopLossPerc = input.bool(false, title="Enable Stop Loss", group=groupTradeManagement)

stopLossPerc = input.float(1.0, title="Stop Loss (%)", step=0.1, group=groupTradeManagement)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

sma = ta.sma(src, length)

atr = ta.atr(length)

ratio1 = atr * fibo1

ratio2 = atr * fibo2

ratio3 = atr * fibo3

upper3 = sma + ratio3

upper2 = sma + ratio2

upper1 = sma + ratio1

lower1 = sma - ratio1

lower2 = sma - ratio2

lower3 = sma - ratio3

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// -------------------- Entry Logic -------------------- //

targetBuy = fiboBuy == 'Fibo 1' ? upper1 : fiboBuy == 'Fibo 2' ? upper2 : upper3

buy = low < targetBuy and high > targetBuy

// -------------------- User-Defined Exit Logic -------------------- //

targetSell = fiboSell == 'Fibo 1' ? lower1 : fiboSell == 'Fibo 2' ? lower2 : lower3

sell = low < targetSell and high > targetSell

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// -------------------- Trade Execution Flags -------------------- //

var bool buyExecuted = false

var bool sellExecuted = false

float labelOffset = ta.atr(14) * signalOffset

// -------------------- Buy Logic -------------------- //

if buy and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Buy", strategy.long, stop=(useStopLossPerc ? close * (1 - stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 + takeProfitPerc / 100) : na))

else

strategy.entry("Buy", strategy.long)

if showSignals and not buyExecuted

buyExecuted := true

sellExecuted := false

label.new(bar_index, high - labelOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

// -------------------- Sell Logic -------------------- //

if sell and timeCondition

if useProfitPerc or useStopLossPerc

strategy.entry("Sell", strategy.short, stop=(useStopLossPerc ? close * (1 + stopLossPerc / 100) : na), limit=(useProfitPerc ? close * (1 - takeProfitPerc / 100) : na))

else

strategy.entry("Sell", strategy.short)

if showSignals and not sellExecuted

sellExecuted := true

buyExecuted := false

label.new(bar_index, low + labelOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(sma, style = plot.style_line, title = 'Basis', color = color.new(color.orange, 0), linewidth = 2, offset = offset)

upp3 = plot(upper3, title = 'Upper 3', color = color.new(color.teal, 90), offset = offset)

upp2 = plot(upper2, title = 'Upper 2', color = color.new(color.teal, 60), offset = offset)

upp1 = plot(upper1, title = 'Upper 1', color = color.new(color.teal, 30), offset = offset)

low1 = plot(lower1, title = 'Lower 1', color = color.new(color.teal, 30), offset = offset)

low2 = plot(lower2, title = 'Lower 2', color = color.new(color.teal, 60), offset = offset)

low3 = plot(lower3, title = 'Lower 3', color = color.new(color.teal, 90), offset = offset)

fill(upp3, low3, title = 'Background', color = color.new(color.teal, 95))

- بولنگر بینڈ اے ٹی آر رجحان حکمت عملی کے بعد

- کثیر دورانیہ بولنگر بینڈ ٹچ ٹرینڈ الٹنا مقداری تجارتی حکمت عملی

- بولنگر بینڈ مومنٹم آپٹیمائزیشن کی حکمت عملی

- اعلی صحت سے متعلق آر ایس آئی اور بولنگر بینڈس بریک آؤٹ حکمت عملی جس میں بہتر رسک ریورڈ ریشو ہے

- ذہین ٹائم بیسڈ لانگ شارٹ روٹیشن متوازن ٹریڈنگ حکمت عملی

- ڈبل سٹینڈرڈ ڈیویژن بولنگر بینڈ مومنٹم بریک آؤٹ حکمت عملی

- Bollinger Mean Reversal Quantitative Strategy کو بہتر بنایا گیا

- متحرک حرکت پذیر اوسط اور بولنگر بینڈ کراس حکمت عملی کے ساتھ فکسڈ سٹاپ نقصان کی اصلاح کا ماڈل

- ٹرپل سپر ٹرینڈ اور بولنگر بینڈس ملٹی انڈیکیٹر ٹرینڈ اسٹریٹجی کے بعد

- کثیر تکنیکی اشارے متحرک موافقت پذیر تجارتی حکمت عملی (MTDAT)

- کثیر مدتی سپر ٹرینڈ متحرک پرامڈائڈنگ ٹریڈنگ کی حکمت عملی

- طویل مدتی رجحان SMA کراس اوور مقداری حکمت عملی

- کثیر تکنیکی اشارے کے اختلاط کا رجحان مقداری تجارتی حکمت عملی کے بعد

- ملٹی ٹیکنیکل انڈیکیٹر مومنٹم-ایم اے ٹرینڈ

- ٹرپل ای ایم اے کراس اوور ٹریڈنگ سسٹم سمارٹ آر 2 آر پر مبنی اسٹاپ نقصان مینجمنٹ کے ساتھ

- متحرک اتار چڑھاؤ پر مبنی ہائی فریکوئنسی ای ایم اے کراس اوور مقداری حکمت عملی

- خطرہ مینجمنٹ سسٹم کے ساتھ دوہری تکنیکی اشارے مومنٹم ریورس ٹریڈنگ کی حکمت عملی

- ای ایم اے کی طرف سے ہموار RSI اور ATR متحرک سٹاپ نقصان / منافع لینے پر مبنی کثیر ٹائم فریم مقداری ٹریڈنگ کی حکمت عملی

- کثیر ٹائم فریم موم بتی پیٹرن ٹریڈنگ کی حکمت عملی

- ملٹی ٹائم فریم سپر ٹرینڈ متحرک ٹرینڈ ٹریڈنگ الگورتھم

- موافقت پذیر رسک مینجمنٹ کے ساتھ اعلی درجے کی MACD کراس اوور ٹریڈنگ حکمت عملی

- موم بتی کی لمبائی کے تجزیہ پر مبنی مقداری رجحان کی گرفتاری کی حکمت عملی

- شماریاتی دوہری معیاری انحراف VWAP بریکآؤٹ ٹریڈنگ کی حکمت عملی

- طویل گرڈ کی حکمت عملی جو استعمال اور ہدف منافع پر مبنی ہے

- اے ٹی آر رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد متحرک حرکت پذیر اوسط کراس اوور رجحان

- ملٹی انڈیکیٹر آپٹمائزڈ KDJ ٹرینڈ کراس اوور حکمت عملی ڈائنامک اسٹوکاسٹک پیٹرن ٹریڈنگ سسٹم پر مبنی ہے

- ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ہیکن-اشی چلتی اوسط رجحان

- اے ٹی آر اسٹاپ مینجمنٹ کے ساتھ ڈی آئی اشارے پر مبنی حکمت عملی کے بعد متحرک اتار چڑھاؤ سے ایڈجسٹ ٹرینڈ