ای ایم اے کی طرف سے ہموار RSI اور ATR متحرک سٹاپ نقصان / منافع لینے پر مبنی کثیر ٹائم فریم مقداری ٹریڈنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2025-01-06 16:43:14ٹیگز:آر ایس آئیای ایم اےاے ٹی آر

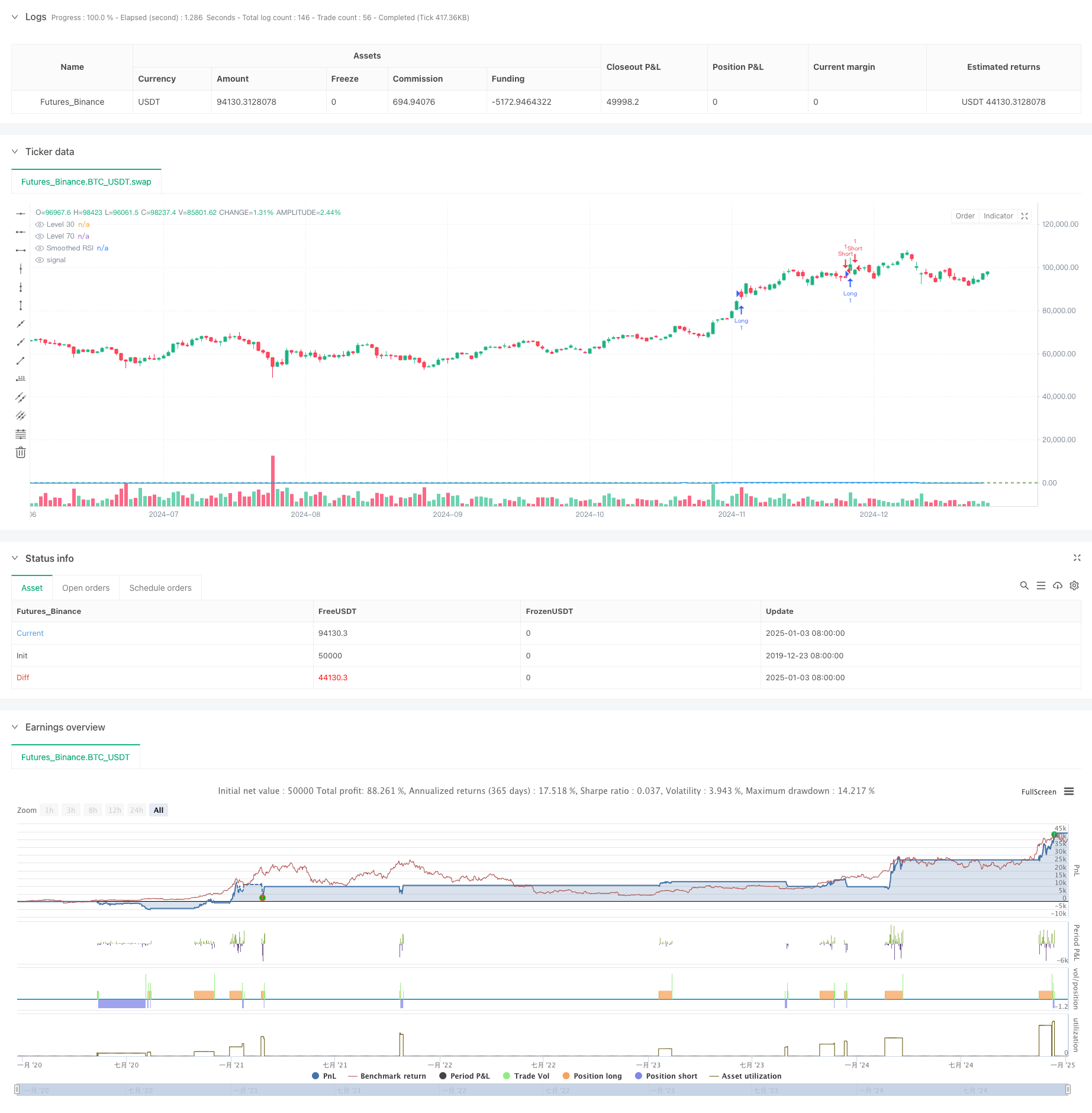

جائزہ

یہ حکمت عملی رشتہ دار طاقت انڈیکس (آر ایس آئی) ، تیزی سے چلنے والی اوسط (ای ایم اے) ، اور اوسط حقیقی رینج (اے ٹی آر) پر مبنی ایک جامع مقداری تجارتی نظام ہے۔ یہ حکمت عملی ای ایم اے کا استعمال کرتے ہوئے آر ایس آئی کو ہموار کرتی ہے ، کلیدی سطحوں پر آر ایس آئی بریک آؤٹ کے ذریعے تجارت کو متحرک کرتی ہے ، اور مؤثر رسک کنٹرول کے حصول کے لئے متحرک اسٹاپ نقصان اور منافع لینے کی سطحوں کے لئے اے ٹی آر کا استعمال کرتی ہے۔ اس کے علاوہ ، اس حکمت عملی میں ٹریڈ سگنل گنتی اور ریکارڈنگ کے افعال شامل ہیں تاکہ تاجروں کو بیک ٹیسٹنگ اور اصلاح میں مدد ملے۔

حکمت عملی کا اصول

بنیادی منطق میں مندرجہ ذیل اہم اجزاء شامل ہیں:

- مارکیٹ میں زیادہ خریدنے/زیادہ فروخت کرنے کے حالات کا حساب لگانے کے لئے 14 پیریڈ آر ایس آئی کا استعمال کرتا ہے۔

- غلط سگنل کو کم کرنے کے لئے EMA کے ذریعے RSI کو ہموار کرتا ہے

- جب RSI 70 اور 30 کی کلیدی سطحوں کو توڑتا ہے تو تجارتی سگنل پیدا کرتا ہے

- اسٹاپ نقصان اور منافع لینے کی سطحوں کے متحرک حساب کے لئے اے ٹی آر کا استعمال کرتا ہے۔

- ہر تجارت کے لئے قیمت کی معلومات کو ریکارڈ کرنے کے لئے تجارتی سگنل گنتی کی میز قائم کرتا ہے

حکمت عملی کے فوائد

- مضبوط سگنل ہموار کرنا: ای ایم اے کے ذریعے آر ایس آئی ہموار کرنا مؤثر طریقے سے جھوٹے بریک آؤٹ سگنل کو کم کرتا ہے

- جامع رسک کنٹرول: اے ٹی آر کا استعمال کرتے ہوئے متحرک اسٹاپ نقصان مارکیٹ کی اتار چڑھاؤ کے مطابق ڈھالتا ہے

- دو طرفہ تجارت: مارکیٹ کے مواقع کو حاصل کرنے کے لئے طویل اور مختصر تجارت دونوں کی حمایت کرتا ہے

- پیرامیٹر ایڈجسٹ ایبلٹی: کلیدی پیرامیٹرز مختلف مارکیٹ کی خصوصیات کے لئے اپنی مرضی کے مطابق کیا جا سکتا ہے

- بصری نگرانی: حکمت عملی کی نگرانی اور بیک ٹسٹنگ کے لئے ایک ٹیبل میں تجارتی سگنل ریکارڈ کریں

حکمت عملی کے خطرات

- RSI جھوٹا بریک آؤٹ خطرہ: ای ایم اے ہموار ہونے کے باوجود ، RSI اب بھی جھوٹے بریک آؤٹ سگنل پیدا کرسکتا ہے

- ATR سٹاپ نقصان ناکافی: غلط ATR ضارب کی ترتیبات لچکدار یا تنگ سٹاپ کی قیادت کر سکتے ہیں

- پیرامیٹر کی اصلاح کا خطرہ: زیادہ سے زیادہ اصلاحات کا نتیجہ حکمت عملی سے زیادہ ہو سکتا ہے

- مارکیٹ کے ماحول پر انحصار: کارکردگی رجحان اور مختلف مارکیٹوں کے درمیان نمایاں طور پر مختلف ہوسکتی ہے

حکمت عملی کی اصلاح

- کثیر ٹائم فریم تجزیہ متعارف کروائیں: تجارت کی تصدیق کے لئے طویل ٹائم فریم آر ایس آئی سگنل شامل کریں

- سٹاپ نقصان میکانزم کو بہتر بنائیں: حمایت / مزاحمت کی بنیاد پر متحرک اے ٹی آر ضرب کار ایڈجسٹمنٹ پر غور کریں

- مارکیٹ ماحول تجزیہ شامل کریں: حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنے کے لئے رجحان اشارے شامل کریں

- سگنل فلٹرنگ کو بہتر بنائیں: جھوٹے بریکآؤٹس کو فلٹر کرنے کے لئے حجم اشارے شامل کرنے پر غور کریں

- پوزیشن سائزنگ کو نافذ کریں: سگنل کی طاقت اور اتار چڑھاؤ کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں

خلاصہ

یہ حکمت عملی تین کلاسیکی تکنیکی اشارے - آر ایس آئی ، ای ایم اے ، اور اے ٹی آر کو یکجا کرتی ہے تاکہ ایک مکمل مقداری تجارتی نظام بنایا جاسکے۔ اس سے سگنل کی تخلیق ، رسک کنٹرول ، اور تجارتی عمل درآمد میں مضبوط عملیت کا مظاہرہ ہوتا ہے۔ مسلسل اصلاح اور بہتری کے ذریعے ، یہ حکمت عملی رواں تجارت میں مستحکم کارکردگی کا وعدہ کرتی ہے۔ تاہم ، صارفین کو حکمت عملی کی کارکردگی پر مارکیٹ کے حالات کے اثرات پر غور کرنے ، پیرامیٹرز کو مناسب طریقے سے ترتیب دینے ، اور مناسب رسک کنٹرول کو برقرار رکھنے کی ضرورت ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA صرف طویل حکمت عملی

- سونے کے رجحان چینل کی تبدیلی کی حکمت عملی

- متحرک لے منافع اور سٹاپ نقصان کی اصلاح کے ساتھ 4 گھنٹے ٹائم فریم نگولنگ پیٹرن ٹریڈنگ کی حکمت عملی

- متحرک سٹاپ نقصان ملٹی پیریڈ آر ایس آئی ٹرینڈ اسٹریٹجی کے بعد

- ATR-RSI بہتر رجحان کے بعد ٹریڈنگ سسٹم

- ای ایم اے آر ایس آئی کراس اوور حکمت عملی

- ہان یو - متعدد ای ایم اے، اے ٹی آر اور آر ایس آئی پر مبنی ٹریڈنگ حکمت عملی کے بعد رجحان

- کثیر اشارے ذہین پرامڈائڈنگ حکمت عملی

- متعدد ٹائم فریم ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی جس میں رسک - انعام کی اصلاح ہے

- الفا ٹریڈنگ بوٹ ٹریڈنگ کی حکمت عملی

- کثیر مدتی سپر ٹرینڈ متحرک پرامڈائڈنگ ٹریڈنگ کی حکمت عملی

- طویل مدتی رجحان SMA کراس اوور مقداری حکمت عملی

- کثیر تکنیکی اشارے کے اختلاط کا رجحان مقداری تجارتی حکمت عملی کے بعد

- ملٹی ٹیکنیکل انڈیکیٹر مومنٹم-ایم اے ٹرینڈ

- ٹرپل ای ایم اے کراس اوور ٹریڈنگ سسٹم سمارٹ آر 2 آر پر مبنی اسٹاپ نقصان مینجمنٹ کے ساتھ

- متحرک اتار چڑھاؤ پر مبنی ہائی فریکوئنسی ای ایم اے کراس اوور مقداری حکمت عملی

- خطرہ مینجمنٹ سسٹم کے ساتھ دوہری تکنیکی اشارے مومنٹم ریورس ٹریڈنگ کی حکمت عملی

- موافقت پذیر فبونیکی بولنگر بینڈس حکمت عملی تجزیہ

- کثیر ٹائم فریم موم بتی پیٹرن ٹریڈنگ کی حکمت عملی

- ملٹی ٹائم فریم سپر ٹرینڈ متحرک ٹرینڈ ٹریڈنگ الگورتھم

- موافقت پذیر رسک مینجمنٹ کے ساتھ اعلی درجے کی MACD کراس اوور ٹریڈنگ حکمت عملی

- موم بتی کی لمبائی کے تجزیہ پر مبنی مقداری رجحان کی گرفتاری کی حکمت عملی

- شماریاتی دوہری معیاری انحراف VWAP بریکآؤٹ ٹریڈنگ کی حکمت عملی

- طویل گرڈ کی حکمت عملی جو استعمال اور ہدف منافع پر مبنی ہے

- اے ٹی آر رسک مینجمنٹ سسٹم کے ساتھ حکمت عملی کے بعد متحرک حرکت پذیر اوسط کراس اوور رجحان

- ملٹی انڈیکیٹر آپٹمائزڈ KDJ ٹرینڈ کراس اوور حکمت عملی ڈائنامک اسٹوکاسٹک پیٹرن ٹریڈنگ سسٹم پر مبنی ہے

- ٹریڈنگ سسٹم کے بعد ملٹی ٹائم فریم ہیکن-اشی چلتی اوسط رجحان