سپر ٹرینڈ ٹرپل بڑھانے کی حکمت عملی کے بعد متحرک رجحان

مصنف:چاؤ ژانگ، تاریخ: 2025-01-17 14:37:39ٹیگز:اے ٹی آرای ایم اےسپر ٹرینڈSLٹی ایس

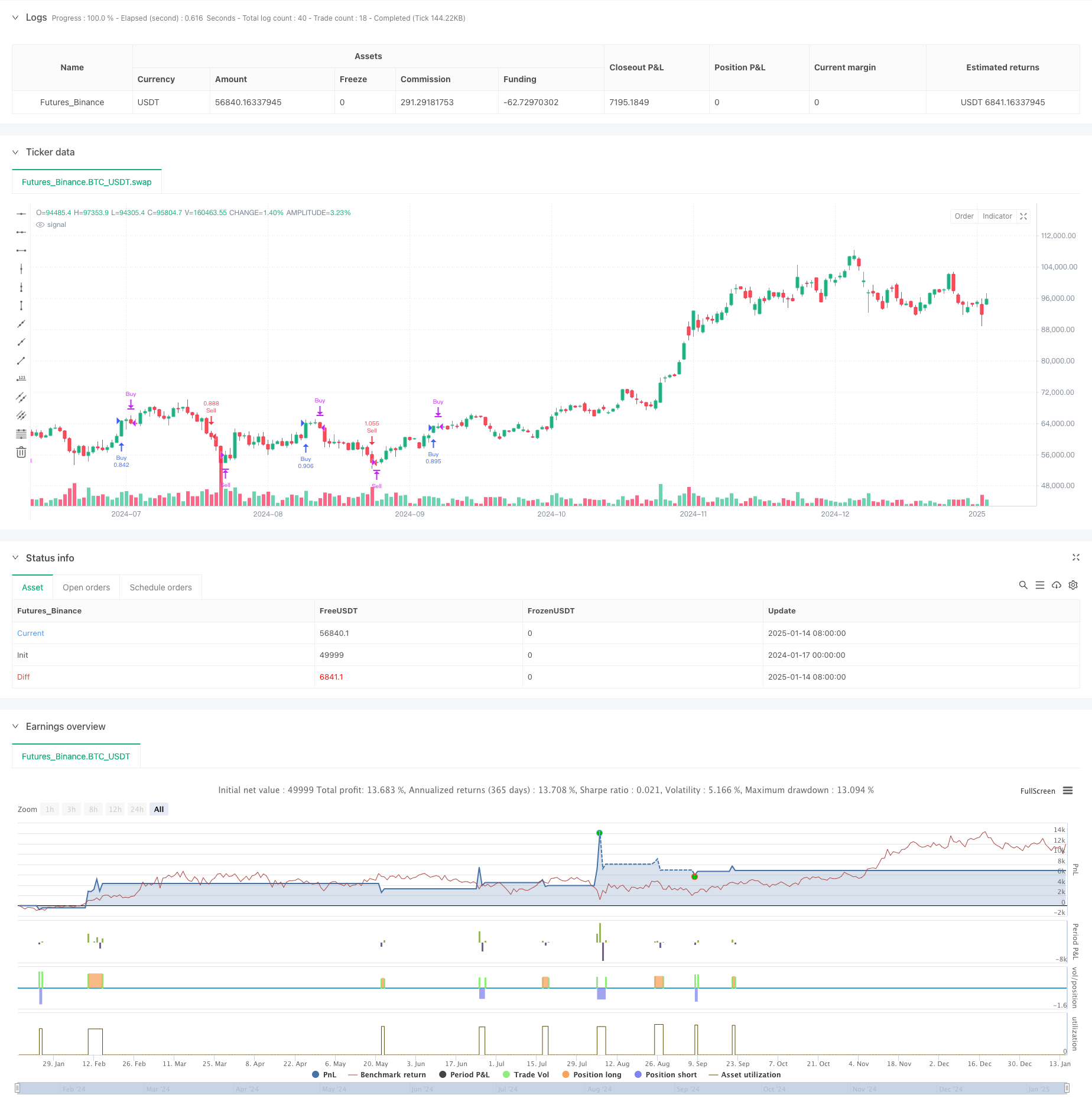

جائزہ

یہ ایک رجحان کی پیروی کرنے والی حکمت عملی ہے جو سپر ٹرینڈ اشارے ، ایکسپونینشیل موونگ ایوریج (ای ایم اے) اور اوسط سچے رینج (اے ٹی آر) پر مبنی ہے۔ یہ حکمت عملی متعدد تکنیکی اشارے ، ابتدائی اسٹاپ نقصان اور ٹریلنگ اسٹاپ نقصان کے امتزاج کے ذریعے متحرک رجحان سے باخبر رہنے اور خطرے پر قابو پانے کو حاصل کرتی ہے۔ حکمت عملی کا بنیادی مقصد سپر ٹرینڈ اشارے کا استعمال کرتے ہوئے رجحان کی سمت میں ہونے والی تبدیلیوں کو پکڑنا ہے ، جبکہ ای ایم اے کو رجحان کی تصدیق کے لئے استعمال کرتے ہوئے اور منافع کی حفاظت کے لئے دوہری اسٹاپ نقصان کے طریقہ کار کو ترتیب دینا ہے۔

حکمت عملی کے اصول

یہ حکمت عملی مندرجہ ذیل بنیادی اجزاء پر مبنی ہے: ٹرینڈ کی سمت میں تبدیلیوں کی نشاندہی کرنے کے لئے سپر ٹرینڈ اشارے، جو ATR مدت 16 اور عنصر 3.02 کے ساتھ شمار کیا جاتا ہے رجحان کی سمت کی تصدیق کے لئے رجحان فلٹر کے طور پر 49 پیریڈ ای ایم اے 3۔ ہر تجارت کے لئے بنیادی تحفظ فراہم کرنے کے لئے 50 پوائنٹس پر مقرر ابتدائی اسٹاپ نقصان ٹریلنگ سٹاپ نقصان 70 پوائنٹس منافع کے بعد چالو، متحرک طور پر قیمت کی تبدیلیوں کو ٹریک

سسٹم طویل سگنل پیدا کرتا ہے جب سپر ٹرینڈ سمت نیچے کی طرف موڑتی ہے اور اختتامی قیمت EMA سے اوپر ہوتی ہے ، بشرطیکہ کوئی موجودہ پوزیشن نہ ہو۔ اس کے برعکس ، مختصر سگنل پیدا ہوتے ہیں جب سپر ٹرینڈ سمت اوپر کی طرف موڑتی ہے اور اختتامی قیمت EMA سے نیچے ہوتی ہے۔

حکمت عملی کے فوائد

- متعدد تصدیق کا طریقہ کار: سپر ٹرینڈ اور ای ایم اے کے مشترکہ استعمال کے ذریعے جھوٹے سگنل کو کم کرتا ہے

- جامع رسک کنٹرول: دوہری سٹاپ نقصان کے طریقہ کار کا استعمال کرتا ہے جس میں فکسڈ اور متحرک ٹریلنگ اسٹاپ دونوں ہوتے ہیں۔

- لچکدار پوزیشن مینجمنٹ: حکمت عملی ڈیفالٹس 15 فیصد تک اپنے ہی حصہ کے طور پر پوزیشن کا سائز، ضرورت کے مطابق ایڈجسٹ

- مضبوط رجحان موافقت: مختلف مارکیٹ کے ماحول میں خود کو ایڈجسٹ کر سکتا ہے، خاص طور پر غیر مستحکم مارکیٹوں کے لئے موزوں

- پیرامیٹر کی اصلاح کا امکان: تمام اہم پیرامیٹرز کو مختلف مارکیٹ کی خصوصیات کے لئے بہتر بنایا جاسکتا ہے

حکمت عملی کے خطرات

- مارکیٹ میں ہلچل کا خطرہ: اس کے نتیجے میں بار بار تجارت ہوسکتی ہے اور بیک وقت مارکیٹوں میں مسلسل رک جاتا ہے

- سلائپج کا خطرہ: اسٹاپ نقصان پر عملدرآمد کی قیمتیں تیز رفتار منڈیوں میں متوقع سے نمایاں طور پر انحراف کرسکتی ہیں

- پیرامیٹر حساسیت: حکمت عملی کی تاثیر پیرامیٹر کی ترتیبات کے لئے حساس ہے، مختلف مارکیٹ کے ماحول میں ایڈجسٹمنٹ کی ضرورت ہوسکتی ہے

- رجحان کے الٹ جانے کا خطرہ: رجحان کے الٹ جانے کے مقامات پر رکنے سے پہلے اہم ڈراؤونگ کا سامنا کرنا پڑ سکتا ہے۔

- منی مینجمنٹ کا خطرہ: انتہائی اتار چڑھاؤ کے دوران مقررہ تناسب کی پوزیشن سائزنگ سے کافی خطرات لاحق ہوسکتے ہیں

حکمت عملی کی اصلاح کی ہدایات

- متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر سپر ٹرینڈ اور ای ایم اے پیرامیٹرز کو خود بخود ایڈجسٹ کریں

- مارکیٹ ماحول فلٹرنگ: غیر مناسب حالات میں تجارت کو روکنے کے لئے مارکیٹ ماحول کی تشخیص کے طریقہ کار کو شامل کریں

- اسٹاپ نقصان کی اصلاح: مارکیٹ کی اتار چڑھاؤ کے مطابق بہتر طور پر اپنانے کے لئے اے ٹی آر پر مبنی متحرک اسٹاپ نقصان کی ترتیبات متعارف کروائیں

- پوزیشن مینجمنٹ کی اصلاح: اتار چڑھاؤ پر مبنی متحرک پوزیشن سائزنگ سسٹم تیار کریں

- اضافی منافع کے اہداف: مارکیٹ میں اتار چڑھاؤ کی بنیاد پر متحرک منافع کے اہداف مقرر کریں

خلاصہ

یہ ایک مکمل تجارتی حکمت عملی ہے جس میں متعدد تکنیکی اشارے اور رسک کنٹرول میکانزم کو جوڑ دیا گیا ہے۔ یہ سپر ٹرینڈ اشارے کے ساتھ رجحان کی گرفتاری ، ای ایم اے کے ساتھ سمت کی تصدیق ، دوہری اسٹاپ نقصان کے میکانزم کے ساتھ مل کر ایک سازگار رسک - انعام تناسب حاصل کرتا ہے۔ حکمت عملی کی اصلاح کی صلاحیت بنیادی طور پر متحرک پیرامیٹر ایڈجسٹمنٹ ، مارکیٹ کے ماحول کی تشخیص ، اور رسک مینجمنٹ سسٹم کو بہتر بنانے میں ہے۔ عملی درخواست میں ، تاریخی ڈیٹا بیک ٹیسٹنگ کو مکمل طور پر انجام دینے اور مخصوص تجارتی آلہ کی خصوصیات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy(" nifty supertrend triton", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input parameters

atrPeriod = input.int(16, "ATR Length", step=1)

factor = input.float(3.02, "Factor", step=0.01)

maPeriod = input.int(49, "Moving Average Period", step=1)

trailPoints = input.int(70, "Trailing Points", step=1) // Points after which trailing stop activates

initialStopLossPoints = input.int(50, "Initial Stop Loss Points", step=1) // Initial stop loss of 50 points

// Calculate Supertrend

[_, direction] = ta.supertrend(factor, atrPeriod)

// Calculate EMA

ema = ta.ema(close, maPeriod)

// Variables to track stop loss levels

var float trailStop = na

var float entryPrice = na

var float initialStopLoss = na // To track the initial stop loss

// Generate buy and sell signals

if ta.change(direction) < 0 and close > ema

if strategy.position_size == 0 // Only open a new long position if no current position

strategy.entry("Buy", strategy.long)

entryPrice := close // Record the entry price for the long position

initialStopLoss := entryPrice - initialStopLossPoints // Set initial stop loss for long position

trailStop := na // Reset trailing stop for long

if ta.change(direction) > 0 and close < ema

if strategy.position_size == 0 // Only open a new short position if no current position

strategy.entry("Sell", strategy.short)

entryPrice := close // Record the entry price for the short position

initialStopLoss := entryPrice + initialStopLossPoints // Set initial stop loss for short position

trailStop := na // Reset trailing stop for short

// Apply initial stop loss for long positions

if (strategy.position_size > 0) // Check if in a long position

if close <= initialStopLoss // If the price drops to or below the initial stop loss

strategy.close("Buy", "Initial Stop Loss Hit") // Exit the long position

// Apply trailing stop logic for long positions

if (strategy.position_size > 0) // Check if in a long position

if (close - entryPrice >= trailPoints) // If the price has moved up by the threshold

trailStop := na(trailStop) ? close - trailPoints : math.max(trailStop, close - trailPoints) // Adjust trailing stop upwards

if not na(trailStop) and close < trailStop // If the price drops below the trailing stop

strategy.close("Buy", "Trailing Stop Hit") // Exit the long position

// Apply initial stop loss for short positions

if (strategy.position_size < 0) // Check if in a short position

if close >= initialStopLoss // If the price rises to or above the initial stop loss

strategy.close("Sell", "Initial Stop Loss Hit") // Exit the short position

// Apply trailing stop logic for short positions

if (strategy.position_size < 0) // Check if in a short position

if (entryPrice - close >= trailPoints) // If the price has moved down by the threshold

trailStop := na(trailStop) ? close + trailPoints : math.min(trailStop, close + trailPoints) // Adjust trailing stop downwards

if not na(trailStop) and close > trailStop // If the price rises above the trailing stop

strategy.close("Sell", "Trailing Stop Hit") // Exit the short position

- اعلی درجے کی متحرک سٹاپ نقصان کی حکمت عملی بڑی موم بتیوں اور آر ایس آئی کی مختلف حالتوں پر مبنی ہے

- ملٹی انڈیکیٹر ٹرینڈ فالونگ اسٹریٹیجی: سپر ٹرینڈ ، ای ایم اے اور رسک مینجمنٹ کو مربوط کرنا

- ایڈجسٹ ٹریلنگ اسٹاپ کے ساتھ اعلی درجے کی رجحان کی پیروی کی حکمت عملی

- متحرک اے ٹی آر پر مبنی ٹریلنگ اسٹاپ ٹریڈنگ کی حکمت عملی

- ADX ٹرینڈ فورس فلٹرنگ سسٹم کے ساتھ متحرک EMA کراس اوور حکمت عملی

- سپر ٹرینڈ اور ای ایم اے کو یکجا کرنے والی حکمت عملی کے بعد متحرک رجحان

- درست منافع اور سٹاپ نقصان کی حکمت عملی کے ساتھ متحرک رجحان کے بعد

- ای ٹی آر پر مبنی متحرک سٹاپ نقصان کی اصلاح کے ساتھ ڈبل ای ایم اے پل بیک ٹریڈنگ سسٹم

- متحرک رسک مینجڈ ایکسپونینشل موونگ ایوریج کراس اوور حکمت عملی

- کثیر اشارے کراس اوور متحرک حکمت عملی کا نظام: ایک مقداری تجارتی ماڈل جو ای ایم اے ، آر وی آئی اور ٹریڈنگ سگنلز پر مبنی ہے

- متحرک لہر رجحان اور فبونیکی مربوط مقداری تجارتی حکمت عملی

- تجارتی حکمت عملی کے بعد اتار چڑھاؤ روکنے پر مبنی EMA رجحان

- متحرک اتار چڑھاؤ فلٹر کے ساتھ ملٹی ای ایم اے رجحان کی پیروی کرنے والی حکمت عملی

- ملٹی انڈیکیٹر کوانٹیٹیو ٹریڈنگ حکمت عملی کے بعد ٹرپل ای ایم اے رجحان

- سال کے آخر میں رجحان مومنٹم ٹریڈنگ حکمت عملی کے بعد ((60 دن کے ایم اے بریک آؤٹ)

- ملٹی انڈیکیٹر رجحان RSI Overbought/Oversold Quantitative Trading Strategy کے ساتھ مندرجہ ذیل ہے

- 15 منٹ کے بریک آؤٹ پر مبنی موثر قیمت چینل ٹریڈنگ حکمت عملی

- تاریخی بیک ٹسٹ کے ساتھ کثیر ٹائم فریم فیئر ویلیو گیپ بریک آؤٹ حکمت عملی

- QQE کے متحرک رجحان کے بعد خطرہ مینجمنٹ کی کوانٹیٹیٹیو ٹریڈنگ کی حکمت عملی

- دوہری رجحان کی تصدیق ٹریڈنگ کی حکمت عملی جو حرکت پذیر اوسط اور بار پیٹرن کے باہر کی بنیاد پر ہے

- RSI متحرک بریکآؤٹ ریٹریسیشن ٹریڈنگ حکمت عملی

- دوہری T3 ٹرینڈ ٹریکنگ کی بہتر حکمت عملی

- کثیر شرط ڈونچیان چینل مومنٹم بریک آؤٹ حکمت عملی

- کثیر مدتی تکنیکی اشارے متحرک تجارتی نظام کی حکمت عملی

- متحرک حمایت مزاحمت اور بولنگر بینڈ کثیر اشارے کراس حکمت عملی

- کثیر جہتی Ichimoku Cloud Price Breakthrough Trend Confirmation ٹریڈنگ حکمت عملی

- متحرک نیورل آر ایس آئی ٹرینڈ کے بعد ٹریڈنگ کی حکمت عملی

- مقداری تجارتی حکمت عملی کے بعد ملٹی ای ایم اے کراس اوور رجحان

- RSI ٹریڈنگ کی حکمت عملی

- بولنگر بینڈ اور فبونیکی انٹرا ڈے ٹرینڈ