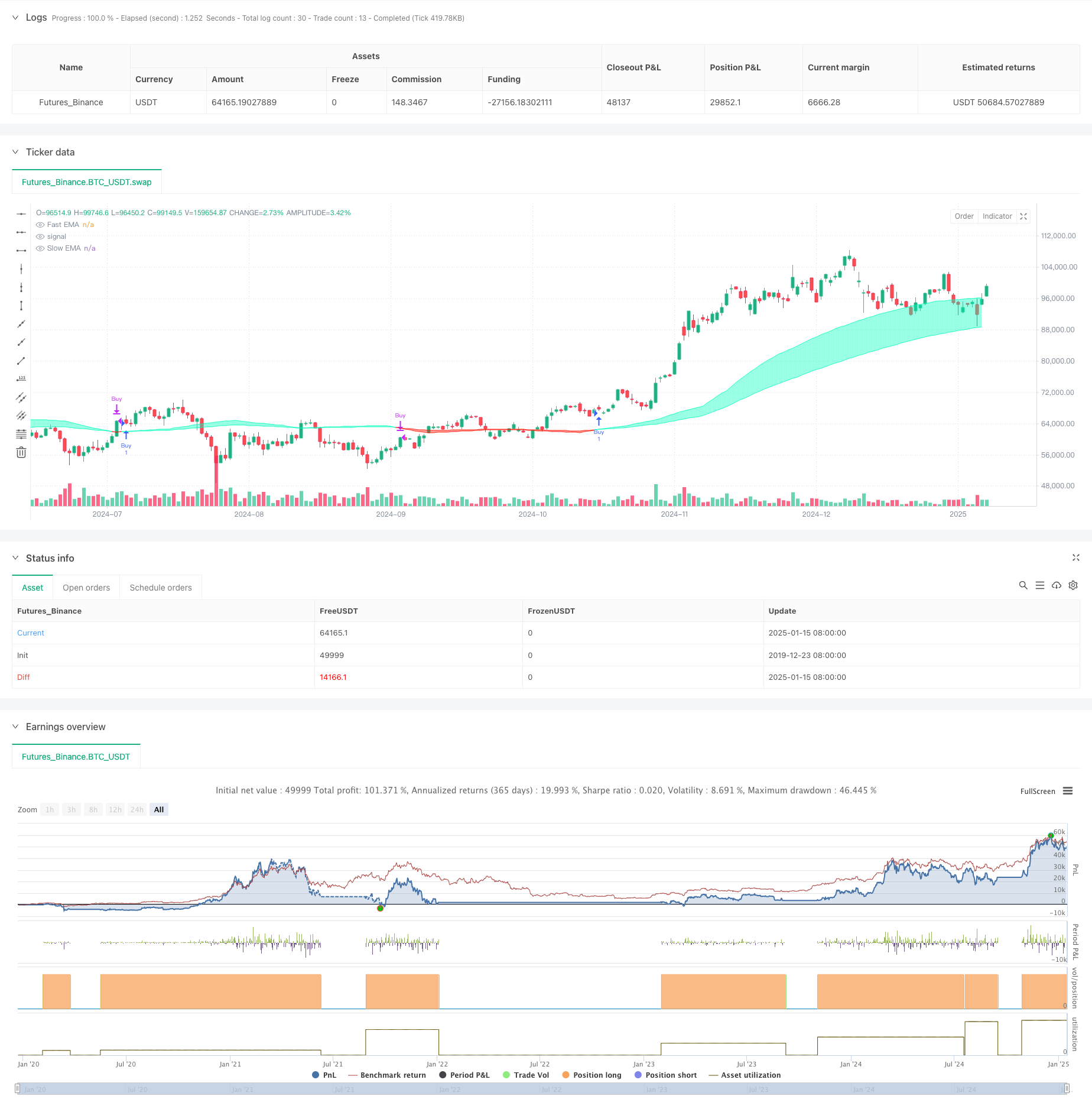

جائزہ

یہ حکمت عملی ایک تجارتی نظام ہے جس کی بنیاد لیکویڈیٹی ویٹڈ موونگ ایوریج ہے یہ قیمتوں کے اتار چڑھاؤ اور تجارتی حجم کے درمیان تعلق کی نگرانی کرکے مارکیٹ کی لیکویڈیٹی کی پیمائش کرتی ہے اور اس بنیاد پر تیز رفتار اور سست حرکت اوسط بناتی ہے۔ ایک خرید سگنل پیدا ہوتا ہے جب تیز لائن سست لائن کے اوپر سے گزرتی ہے، اور جب یہ نیچے سے گزرتی ہے تو فروخت کا سگنل پیدا ہوتا ہے۔ حکمت عملی غیر معمولی لیکویڈیٹی کے واقعات پر خصوصی توجہ دیتی ہے اور اہم قیمت پوائنٹس کو صفوں کے ذریعے ریکارڈ کرتی ہے، اس طرح زیادہ درست تجارتی مواقع فراہم کرتے ہیں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی مقصد تجارتی حجم اور قیمت میں تبدیلی کے تناسب کے ذریعے مارکیٹ کی لیکویڈیٹی کی پیمائش کرنا ہے۔ عمل درآمد کے مخصوص اقدامات درج ذیل ہیں:

- لیکویڈیٹی اشارے کا حساب لگائیں: اختتامی قیمت اور ابتدائی قیمت کے درمیان فرق کی مطلق قدر سے تقسیم شدہ حجم کا استعمال کریں

- لیکویڈیٹی کی حدود طے کرنا: EMA اور معیاری انحراف کے ساتھ غیر معمولی لیکویڈیٹی کی نشاندہی کرنا

- قیمت کی ترتیب کو برقرار رکھیں: لیکویڈیٹی کی حد کو توڑتے وقت قیمت ریکارڈ کریں۔

- متحرک اوسط کی تعمیر: لیکویڈیٹی ایونٹس کی بنیاد پر تیز اور سست EMAs کا حساب لگانا

- تجارتی سگنل تیار کریں: اوسط کراس اوور کے ذریعے خرید و فروخت پوائنٹس کا تعین کریں۔

اسٹریٹجک فوائد

- لیکویڈیٹی پرسیپشن: تجارتی حجم کو قیمت میں تبدیلی کے ساتھ ملا کر، یہ مارکیٹ کی سرگرمیوں کو زیادہ درست طریقے سے پکڑ سکتا ہے۔

- غیر معمولی وقوعہ سے باخبر رہنا: اہم مارکیٹ کے مواقع کو کھونے سے بچنے کے لیے اہم قیمت پوائنٹس کو صفوں کے ذریعے ریکارڈ کریں۔

- متحرک موافقت: EMA کی وزن کم کرنے والی خصوصیت حکمت عملی کو مارکیٹ کی تبدیلیوں سے بہتر طور پر موافقت کرنے کے قابل بناتی ہے۔

- رسک کنٹرول: حرکت پذیر اوسط کراس اوور کے ذریعے واضح اندراج اور خارجی سگنل فراہم کریں۔

- حسب ضرورت: متعدد پیرامیٹرز کو مختلف مارکیٹ کے ماحول کے مطابق ڈھالنے کے لیے ایڈجسٹ کیا جا سکتا ہے۔

اسٹریٹجک رسک

- پیرامیٹر کی حساسیت: حکمت عملی کا اثر کافی حد تک پیرامیٹر کی ترتیبات پر منحصر ہے اور اسے مسلسل بہتر بنانے کی ضرورت ہے۔

- وقفہ: متحرک اوسط پر مبنی نظاموں میں موروثی وقفہ ہوتا ہے۔

- مارکیٹ کا انحصار: مخصوص مدت اور بازاروں میں غیر مستحکم کارکردگی

- غلط بریک آؤٹ: زیادہ اتار چڑھاؤ کے دوران غلط سگنل پیدا کر سکتے ہیں۔

- لین دین کے اخراجات: بار بار لین دین کے نتیجے میں زیادہ لاگت آسکتی ہے۔

حکمت عملی کی اصلاح کی سمت

- فلٹر متعارف کروائیں:

- ADX جیسے رجحان کی تصدیق کے اشارے شامل کریں۔

- غلط سگنلز کو فلٹر کرنے کے لیے اتار چڑھاؤ کے اشارے کا استعمال

- داخلے کا بہتر وقت:

- حمایت اور مزاحمت کی سطح کو یکجا کرنا

- حجم بریک آؤٹ کی تصدیق پر غور کریں۔

- اصلاح کے پیرامیٹر کا انتخاب:

- انکولی پیرامیٹرز کو نافذ کرنا

- مارکیٹ کے حالات کی بنیاد پر متحرک ایڈجسٹمنٹ

- بہتر رسک مینجمنٹ:

- نقصان کو روکنے اور منافع لینے کا طریقہ کار شامل کریں۔

- گودام کے انتظام کے نظام کو نافذ کرنا

خلاصہ کریں۔

یہ ایک اختراعی حکمت عملی ہے جو تکنیکی اشارے کے ساتھ لیکویڈیٹی تجزیہ کو یکجا کرتی ہے، مارکیٹ کی لیکویڈیٹی بے ضابطگیوں کی نگرانی کرکے روایتی حرکت پذیر اوسط کراس اوور سسٹم کو بہتر بناتی ہے۔ اگرچہ یہ مخصوص مارکیٹ کے ماحول میں اچھی کارکردگی کا مظاہرہ کرتا ہے، پھر بھی اسے استحکام اور قابل اطلاق کو بہتر بنانے کے لیے مزید اصلاح کی ضرورت ہے۔ یہ سفارش کی جاتی ہے کہ تاجر حقیقی وقت کے استعمال سے پہلے کافی جانچ کریں اور اسے دوسرے اشارے کے ساتھ جوڑ کر ایک مکمل تجارتی نظام تیار کریں۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//Liquidity ignoring price location

//@version=6

strategy("Liquidity Weighted Moving Averages [AlgoAlpha]", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

outlierThreshold = input.int(10, "Outlier Threshold Length")

fastMovingAverageLength = input.int(50, "Fast MA Length")

slowMovingAverageLength = input.int(100, "Slow MA Length")

start_date = input(timestamp("2018-01-01 00:00"), title="Start Date")

end_date = input(timestamp("2069-12-31 23:59"), title="End Date")

// Define liquidity based on volume and price movement

priceMovementLiquidity = volume / math.abs(close - open)

// Calculate the boundary for liquidity to identify outliers

liquidityBoundary = ta.ema(priceMovementLiquidity, outlierThreshold) + ta.stdev(priceMovementLiquidity, outlierThreshold)

// Initialize an array to store liquidity values when they cross the boundary

var liquidityValues = array.new_float(5)

// Check if the liquidity crosses above the boundary and update the array

if ta.crossover(priceMovementLiquidity, liquidityBoundary)

array.insert(liquidityValues, 0, close)

if array.size(liquidityValues) > 5

array.pop(liquidityValues)

// Calculate the Exponential Moving Averages for the close price at the last liquidity crossover

fastEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, fastMovingAverageLength)

slowEMA = ta.ema(array.size(liquidityValues) > 0 ? array.get(liquidityValues, 0) : na, slowMovingAverageLength)

// Trading Logic

in_date_range = true

buy_signal = ta.crossover(fastEMA, slowEMA) and in_date_range

sell_signal = ta.crossunder(fastEMA, slowEMA) and in_date_range

// Strategy Entry and Exit

if (buy_signal)

strategy.entry("Buy", strategy.long)

if (sell_signal)

strategy.close("Buy")

// Plotting

fastPlot = plot(fastEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Fast EMA")

slowPlot = plot(slowEMA, color=fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50), title="Slow EMA")

// Create a fill between the fast and slow EMA plots with appropriate color based on crossover

fill(fastPlot, slowPlot, fastEMA > slowEMA ? color.new(#00ffbb, 50) : color.new(#ff1100, 50))