Chiến lược định lượng theo dõi động lượng trung bình di chuyển kép

Tác giả:ChaoZhang, Ngày: 2024-11-27 15:06:57Tags:MASMAEMASMMARMAWMAVWMA

Tổng quan

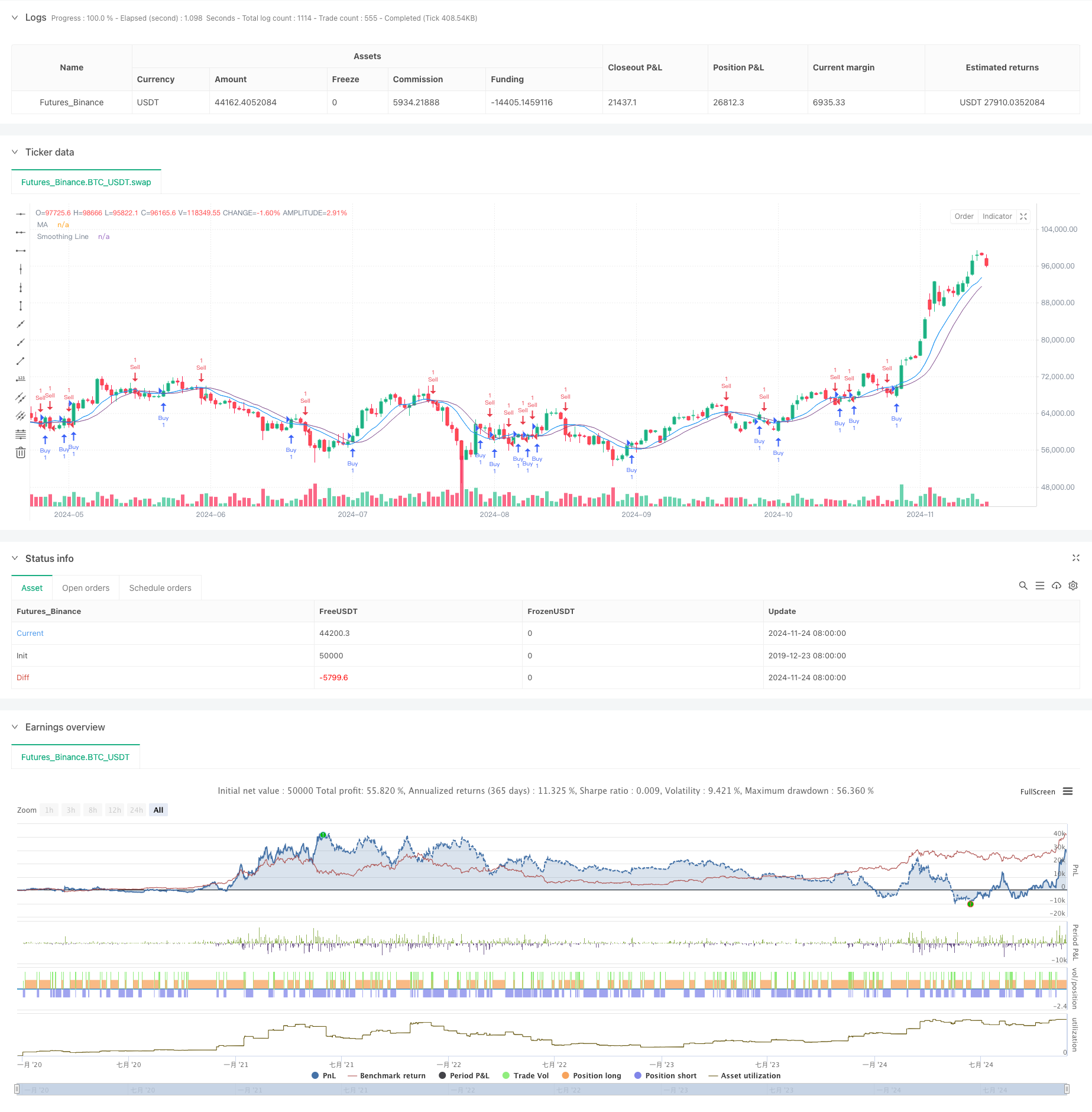

Đây là một chiến lược giao dịch định lượng dựa trên tín hiệu chéo trung bình động kép. Chiến lược sử dụng hai trung bình động, một là đường tín hiệu chính và một là đường tín hiệu làm mịn. Nó tạo ra các tín hiệu giao dịch bằng cách theo dõi chéo giá với đường tín hiệu làm mịn, cho phép nắm bắt xu hướng thị trường và theo dõi đà. Sức mạnh cốt lõi của chiến lược nằm trong cơ chế tạo tín hiệu đơn giản nhưng hiệu quả và các tùy chọn cấu hình tham số linh hoạt.

Nguyên tắc chiến lược

Chiến lược này sử dụng hai mức tính toán trung bình động. Đầu tiên nó tính toán một trung bình động cơ bản (thời gian mặc định là 9), sau đó là một quá trình làm mịn thứ cấp (thời gian mặc định là 5). Chiến lược cung cấp nhiều phương pháp tính toán trung bình động khác nhau, bao gồm Trung bình di chuyển đơn giản (SMA), Trung bình di chuyển theo hàm số (EMA), Trung bình di chuyển mịn (SMMA), Trung bình di chuyển cân nhắc (WMA), và Trung bình di chuyển cân nhắc khối lượng (VWMA).

Ưu điểm chiến lược

- Cơ chế tạo tín hiệu rõ ràng và đơn giản, dễ hiểu và thực hiện

- Giảm hiệu quả các tín hiệu sai thông qua làm mịn thứ cấp

- Nhiều phương pháp tính toán trung bình động có sẵn cho các đặc điểm thị trường khác nhau

- Cấu hình tham số linh hoạt cho các chu kỳ thị trường khác nhau

- Cấu trúc mã rõ ràng, dễ duy trì và mở rộng

- Khả năng theo dõi xu hướng mạnh mẽ

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu giao dịch thường xuyên trong thị trường dao động, làm tăng chi phí giao dịch

- Một số sự chậm trễ vốn có, có khả năng bỏ lỡ sự khởi đầu của các động thái thị trường

- Có khả năng rút vốn đáng kể trong trường hợp thay đổi thị trường nhanh chóng

- Chiến lược chỉ số kỹ thuật duy nhất, thiếu đánh giá môi trường thị trường

- Nguy cơ quá phù hợp do tối ưu hóa tham số quá mức

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các cơ chế đánh giá môi trường thị trường cho các cấu hình tham số khác nhau

- Thêm các cơ chế dừng lỗ và lấy lợi nhuận để kiểm soát rủi ro

- Thực hiện các bộ lọc khối lượng để tránh giao dịch trong môi trường thanh khoản thấp

- Bao gồm các chỉ số kỹ thuật bổ sung làm tín hiệu xác nhận

- Phát triển các cơ chế tham số thích nghi cho các điều chỉnh thị trường năng động

- Thêm mô-đun quản lý vị trí để kiểm soát vị trí linh hoạt hơn

Tóm lại

Đây là một phiên bản cải tiến của một chiến lược theo xu hướng cổ điển tăng cường tính ổn định trong khi duy trì tính đơn giản thông qua thiết kế trung bình động hai lớp. Chiến lược này cung cấp khả năng mở rộng và linh hoạt tốt, thích nghi với các môi trường thị trường khác nhau thông qua tối ưu hóa tham số và mở rộng chức năng. Tuy nhiên, người dùng cần chú ý đến kiểm soát chi phí giao dịch và quản lý rủi ro, và nên tiến hành kiểm tra kỹ lưỡng trước khi giao dịch trực tiếp.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average 1.0 Strategy", overlay=true)

// Input for Moving Average Length

len = input.int(9, minval=1, title="Length")

src = input(close, title="Source")

offset = input.int(title="Offset", defval=0, minval=-500, maxval=500)

// Calculate the Moving Average

out = ta.sma(src, len)

// Plot the Moving Average

plot(out, color=color.blue, title="MA", offset=offset)

// Function to choose the type of moving average

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Input for Smoothing Method and Length

typeMA = input.string(title="Method", defval="SMA", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="Smoothing")

smoothingLength = input.int(title="Smoothing Length", defval=5, minval=1, maxval=100, group="Smoothing")

// Calculate the Smoothing Line

smoothingLine = ma(out, smoothingLength, typeMA)

// Plot the Smoothing Line

plot(smoothingLine, title="Smoothing Line", color=color.rgb(120, 66, 134, 35), offset=offset)

// Strategy Logic

if (ta.crossover(close, smoothingLine))

strategy.entry("Buy", strategy.long)

if (ta.crossunder(close, smoothingLine))

strategy.entry("Sell", strategy.short)

- Xu hướng chéo trung bình chuyển động đa theo chiến lược với bộ lọc biến động

- Chiến lược giao thoa trung bình động thích nghi

- Xu hướng chéo trung bình chuyển động nhiều giai đoạn theo chiến lược

- Bollinger Bands và chiến lược chéo trung bình động

- BB Breakout chiến lược

- Chiến lược giao dịch định lượng tiên tiến kết hợp RSI Divergence và Moving Averages

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch tự nhiên kết hợp MACD và RSI

- Chiến lược dừng theo dõi động thông minh đa cấp dựa trên các băng Bollinger và ATR

- VWMA-ADX Momentum và Chiến lược dài Bitcoin dựa trên xu hướng

- Xu hướng nhiều khung thời gian theo chiến lược với quản lý biến động ATR

- Hệ thống chiến lược trung bình hóa chi phí động dựa trên Bollinger Bands và RSI

- Chiến lược phá vỡ sai với hệ thống dừng lỗ ATR

- Chiến lược chéo EMA với hệ thống tối ưu hóa Stop Loss và Take Profit

- Chiến lược giao dịch định lượng đa yếu tố VWAP-MACD-RSI

- Chiến lược giao dịch định lượng sau xu hướng và tích hợp đà

- Chiến lược giao dịch năng động dựa trên điểm số Z và siêu xu hướng: Hệ thống chuyển đổi ngắn dài

- Adaptive Bollinger Breakout với Hệ thống Chiến lược Số lượng Động trung bình

- Hệ thống giao dịch dừng lỗ thích nghi được tối ưu hóa bởi AI với tích hợp nhiều chỉ số kỹ thuật

- Crossover trung bình động nhiều thời gian với hệ thống phân tích khối lượng

- Chiến lược chéo trung bình động kép với Stop-Loss và Take-Profit thích nghi

- Xu hướng thích nghi sau chiến lược dựa trên dao động động lực

- Chiến lược giá khối lượng chéo xu hướng PVT-EMA

- Hệ thống giao dịch định lượng giao dịch đa thời kỳ động MACD-EMA

- Chiến lược dự đoán chéo dao động động của MACD

- Hệ thống giao dịch hành động giá động VWAP-ATR

- Chiến lược định lượng xu hướng năng động dựa trên Bollinger Bands và RSI Cross

- Chiến lược đảo ngược trung bình với Bollinger Bands, RSI và Hệ thống dừng lỗ động dựa trên ATR

- Hệ thống chiến lược giao dịch năng động dựa trên chỉ số SAR Parabolic

- Hệ thống giao dịch định lượng biến động và động lực thích nghi (AVMQTS)