Chiến lược chéo trung bình động đa chỉ số động tần số cao

Tác giả:ChaoZhang, Ngày: 2024-11-28 15:29:06Tags:EMARSIATRVWAPSMA

Tổng quan

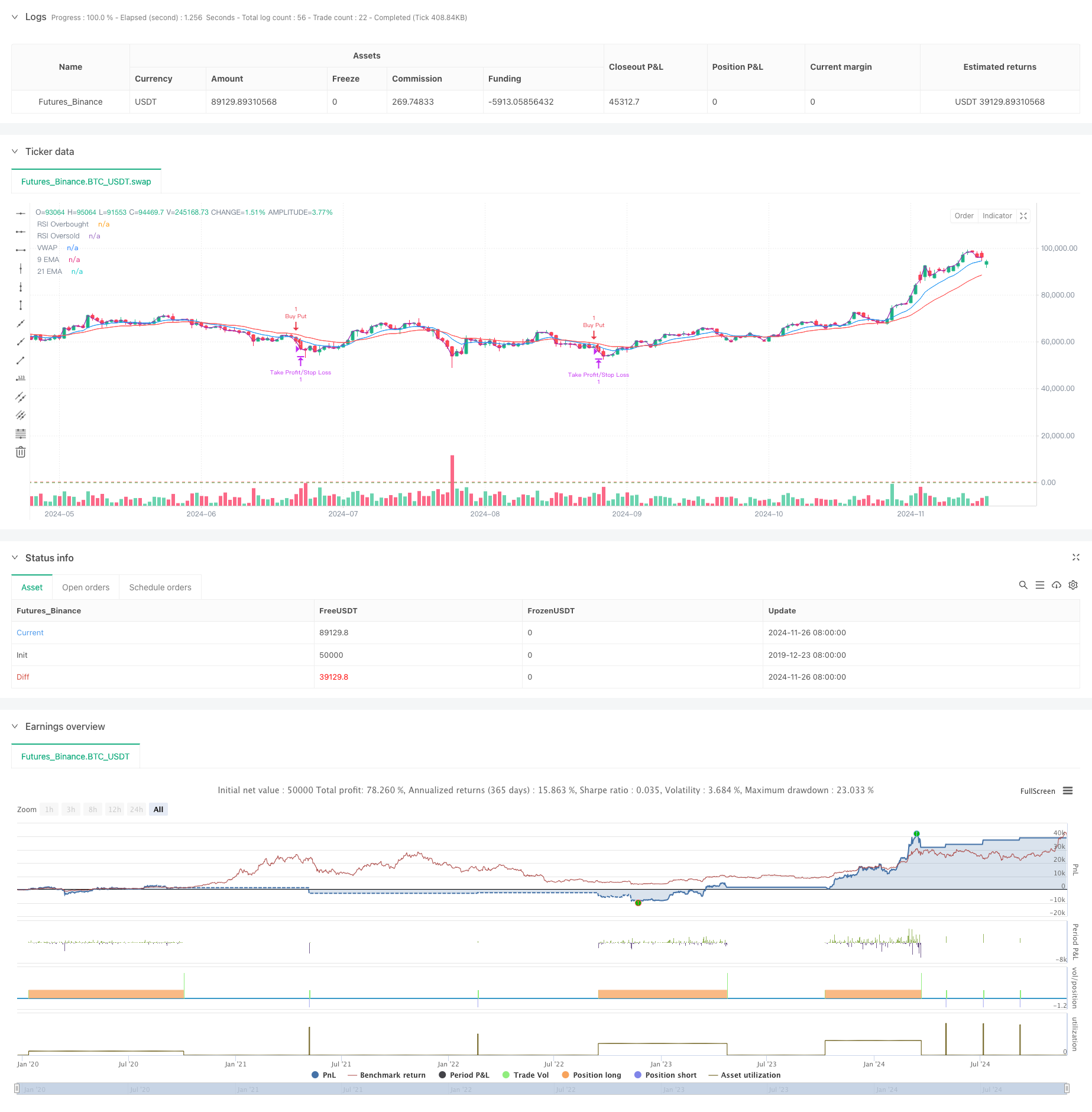

Chiến lược này là một hệ thống giao dịch tần số cao dựa trên nhiều chỉ số kỹ thuật, sử dụng khung thời gian 5 phút và kết hợp trung bình động, chỉ số động lực và phân tích khối lượng. Chiến lược thích nghi với biến động thị trường thông qua điều chỉnh năng động và sử dụng nhiều xác nhận tín hiệu để cải thiện độ chính xác và độ tin cậy giao dịch. Khái niệm cốt lõi nằm trong việc nắm bắt xu hướng thị trường ngắn hạn thông qua sự kết hợp đa chiều của các chỉ số kỹ thuật trong khi sử dụng các cơ chế dừng lỗ năng động để kiểm soát rủi ro.

Nguyên tắc chiến lược

Chiến lược này sử dụng một hệ thống trung bình động kép (9 giai đoạn và EMA 21 giai đoạn) làm công cụ xác định xu hướng chính, kết hợp với chỉ số RSI để xác nhận đà. Các cơ hội dài được tìm kiếm khi giá trên cả EMA và chỉ số RSI nằm trong khoảng 40-65, trong khi các cơ hội ngắn được xem xét khi giá dưới cả EMA và chỉ số RSI nằm trong khoảng 35-60. Ngoài ra, chiến lược này kết hợp một cơ chế xác nhận khối lượng yêu cầu khối lượng hiện tại vượt quá 1,2 lần khối lượng trung bình động 20 giai đoạn. Việc sử dụng VWAP đảm bảo thêm hướng giao dịch phù hợp với xu hướng chính trong ngày.

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều tín hiệu cải thiện đáng kể độ tin cậy giao dịch

- Các thiết lập lợi nhuận và dừng lỗ năng động thích nghi với môi trường thị trường khác nhau

- Các ngưỡng RSI bảo thủ tránh giao dịch trong các vùng cực

- Cơ chế xác nhận khối lượng lọc hiệu quả các tín hiệu sai

- Sử dụng VWAP giúp đảm bảo hướng giao dịch phù hợp với dòng vốn chính

- Hệ thống trung bình động đáp ứng phù hợp để nắm bắt các cơ hội thị trường ngắn hạn

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường giới hạn phạm vi

- Nhiều điều kiện có thể gây ra cơ hội giao dịch bị bỏ lỡ

- Giao dịch tần số cao có thể phải đối mặt với chi phí giao dịch cao hơn

- Phản ứng chậm đối với sự đảo ngược thị trường nhanh chóng

- Yêu cầu cao về chất lượng dữ liệu thị trường thời gian thực

Hướng dẫn tối ưu hóa chiến lược

- Thiết lập các cơ chế điều chỉnh tham số thích nghi cho việc cập nhật tham số chỉ số động dựa trên điều kiện thị trường

- Thêm các mô-đun nhận dạng môi trường thị trường để sử dụng các chiến lược giao dịch khác nhau trong các điều kiện thị trường khác nhau

- Tối ưu hóa điều kiện lọc khối lượng, xem xét phân tích khối lượng tương đối hoặc hồ sơ khối lượng

- Cải thiện cơ chế dừng lỗ bằng cách bổ sung chức năng dừng kéo theo

- Bao gồm các bộ lọc thời gian giao dịch để tránh các giai đoạn mở và đóng biến động cao

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch tương đối hoàn chỉnh thông qua sự kết hợp của nhiều chỉ số kỹ thuật. Sức mạnh của nó nằm trong cơ chế xác nhận tín hiệu đa chiều và các phương pháp kiểm soát rủi ro năng động. Mặc dù có một số rủi ro tiềm ẩn, chiến lược duy trì giá trị thực tế tốt thông qua tối ưu hóa tham số và quản lý rủi ro thích hợp. Các nhà giao dịch được khuyên nên tiến hành kiểm tra kỹ lưỡng trước khi thực hiện trực tiếp và điều chỉnh các tham số theo điều kiện thị trường cụ thể.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Nifty MidCap Select Options 5-min Intraday Strategy", overlay=true)

// Parameters

emaShortPeriod = input.int(9, title="Short EMA")

emaLongPeriod = input.int(21, title="Long EMA")

rsiPeriod = input.int(14, title="RSI Period")

rsiOverbought = input.int(65, title="RSI Overbought Level") // More conservative than 70

rsiOversold = input.int(35, title="RSI Oversold Level") // More conservative than 30

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1.5, title="ATR Multiplier")

volumeMultiplier = input.float(1.2, title="Volume Multiplier") // For confirming high-volume trades

// EMA Calculation

emaShort = ta.ema(close, emaShortPeriod)

emaLong = ta.ema(close, emaLongPeriod)

// RSI Calculation

rsiValue = ta.rsi(close, rsiPeriod)

// ATR Calculation

atrValue = ta.atr(atrLength)

// VWAP Calculation

vwapValue = ta.vwap(close)

// Volume Check

volumeCondition = volume > ta.sma(volume, 20) * volumeMultiplier

// Define long and short conditions

// Long Condition:

// Price above both EMAs, RSI not overbought, price above VWAP, and high volume

longCondition = (close > emaShort) and (close > emaLong) and (rsiValue > 40 and rsiValue < rsiOverbought) and (close > vwapValue) and volumeCondition

// Short Condition:

// Price below both EMAs, RSI not oversold, price below VWAP, and high volume

shortCondition = (close < emaShort) and (close < emaLong) and (rsiValue < 60 and rsiValue > rsiOversold) and (close < vwapValue) and volumeCondition

// Entry logic

if (longCondition)

strategy.entry("Buy Call", strategy.long)

if (shortCondition)

strategy.entry("Buy Put", strategy.short)

// Dynamic Take Profit and Stop Loss based on ATR

takeProfitLevel = strategy.position_avg_price * (1 + atrValue * atrMultiplier / 100)

stopLossLevel = strategy.position_avg_price * (1 - atrValue * atrMultiplier / 100)

// Exit strategy based on ATR levels

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Call", limit=takeProfitLevel, stop=stopLossLevel)

strategy.exit("Take Profit/Stop Loss", from_entry="Buy Put", limit=takeProfitLevel, stop=stopLossLevel)

// Plotting indicators

plot(emaShort, title="9 EMA", color=color.blue)

plot(emaLong, title="21 EMA", color=color.red)

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(vwapValue, title="VWAP", color=color.purple)

- Chiến lược giao dịch xu hướng đột phá đa bộ lọc thông minh

- Chiến lược giao dịch biến động đa chỉ số RSI-EMA-ATR

- Chiến lược định lượng chéo đa chỉ số xu hướng động lực

- Định dạng vị trí thích nghi động đa chỉ số với chiến lược biến động ATR

- Chiến lược giao dịch xu hướng RSI và trung bình động nhiều khung thời gian

- Các chỉ số kỹ thuật đa xu hướng theo chiến lược với bộ lọc động lực RSI

- Chiến lược nắm bắt đà vàng: Hệ thống chéo trung bình chuyển động theo hàm số nhân nhiều khung thời gian

- Chiến lược giao dịch kỹ thuật cho BTC Biểu đồ 15 phút

- Chiến lược bán ngắn hạn ngắn hạn cho các cặp tiền tệ thanh khoản cao

- Chiến lược chéo trung bình chuyển động theo tỷ lệ biểu tượng nhiều giai đoạn với hệ thống đề xuất giao dịch tùy chọn

- Chiến lược mô hình tối ưu hóa xu hướng hợp nhất ATR

- Chiến lược thông tin cải tiến về đảo ngược xu hướng đa chỉ số

- Chiến lược giao dịch RSI Trend Momentum với hai MA và xác nhận khối lượng

- Chiến lược giao dịch chéo EMA ba lần với dừng lỗ và lấy lợi nhuận năng động

- Hệ thống giao dịch đẩy mạnh kép (Chiến lược kết hợp chỉ số SMI + UBS)

- Hệ thống giao dịch đa tín hiệu RSI-MACD với quản lý dừng động

- ADX Trend Breakout Momentum Chiến lược giao dịch

- Tiếp theo xu hướng và đảo ngược trung bình Hệ thống giao dịch tối ưu hóa kép ((Chiến lược Double Seven)

- Chiến lược chéo trung bình động nhiều thời gian và động lực RSI

- Chiến lược giao dịch định lượng có thể điều chỉnh theo ngày giao dịch chéo MACD

- Chiến lược giao dịch xu hướng trung bình di chuyển tăng gấp ba

- Chiến lược xu hướng EMA nhiều khung thời gian với hệ thống đột phá cao-tối hàng ngày

- Chiến lược chéo trung bình động đa thời gian linh hoạt tiên tiến

- T3 xu hướng trung bình động theo chiến lược với dừng lỗ theo dõi

- Xu hướng chỉ số kỹ thuật đa phương pháp theo chiến lược với Ichimoku Cloud Breakout và Stop-Loss System

- Chiến lược phá vỡ động lực của Bollinger Bands với độ lệch chuẩn kép

- Fibonacci Retracement khung thời gian nâng cao với hệ thống giao dịch đột phá cao thấp

- RSI Dynamic Exit Level Momentum Chiến lược giao dịch

- Theo dõi xu hướng chéo đa chỉ số và Chiến lược giao dịch thích nghi giá khối lượng kết hợp

- Xu hướng động lượng trung bình chuyển động kép tiên tiến sau hệ thống giao dịch