Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

Tác giả:ChaoZhang, Ngày: 2024-12-12 14:27:59Tags:MAVWMAWMARSIADX

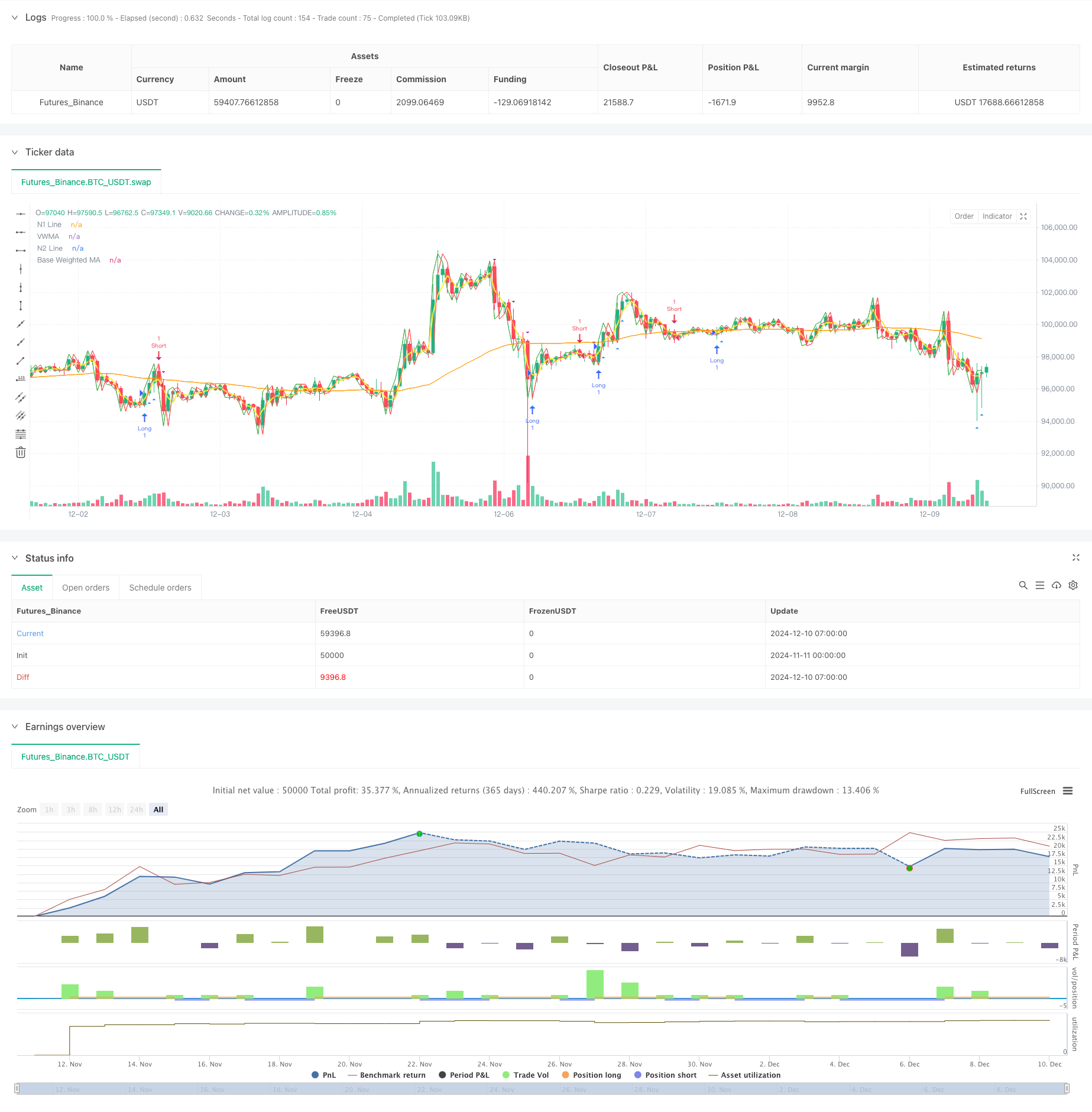

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng toàn diện kết hợp nhiều đường trung bình động, Chỉ số sức mạnh tương đối (RSI), Chỉ số hướng trung bình (ADX) và phân tích khối lượng. Chiến lược thực hiện giao dịch dựa trên xác nhận xu hướng thông qua nhiều chỉ số kỹ thuật, sử dụng bộ lọc khối lượng và động lực để tăng độ tin cậy giao dịch.

Nguyên tắc chiến lược

Logic cốt lõi dựa trên một số thành phần chính: 1. Hệ thống trung bình chuyển động nhiều sử dụng Double HullMA, Volume-Weighted Moving Average (VWMA) và cơ bản Đường trung bình chuyển động (WMA) Đánh giá sức mạnh xu hướng bằng chỉ số ADX, chỉ giao dịch trong xu hướng mạnh 3. lọc RSI để tránh các điều kiện thị trường cực đoan 4. Phân tích khối lượng đòi hỏi khối lượng trên ngưỡng cho tín hiệu giao dịch Định hướng giao dịch thông qua đường chéo n1 và n2

Hệ thống trung bình động đa cung cấp đánh giá xu hướng cơ bản, ADX đảm bảo giao dịch chỉ trong xu hướng mạnh, RSI giúp tránh theo đuổi cực đoan và phân tích khối lượng đảm bảo giao dịch trong thời gian hoạt động thị trường cao.

Ưu điểm chiến lược

- Các cơ chế xác nhận nhiều lần làm giảm rủi ro thoát sai

- Tích hợp các chỉ số kỹ thuật và phân tích khối lượng cải thiện độ tin cậy giao dịch

- Việc lọc RSI tránh xâm nhập trong điều kiện thị trường không thuận lợi

- Sử dụng ADX đảm bảo giao dịch chỉ trong xu hướng rõ ràng, cải thiện tỷ lệ thắng

- Yêu cầu về khối lượng giúp xác nhận sự đồng thuận của thị trường

- Logic chiến lược rõ ràng với các thông số điều chỉnh

Rủi ro chiến lược

- Nhiều bộ lọc có thể gây ra cơ hội giao dịch bị bỏ lỡ

- Có thể hoạt động kém hơn ở các thị trường khác nhau

- Tối ưu hóa tham số có nguy cơ quá phù hợp

- Hệ thống trung bình di chuyển có thể chậm lại trong sự đảo ngược nhanh chóng

- Việc lọc khối lượng có thể hạn chế các cơ hội trong các thị trường có tính thanh khoản thấp

Khuyến nghị quản lý rủi ro: - Điều chỉnh các thông số dựa trên đặc điểm thị trường - Đặt mức dừng lỗ và lợi nhuận thích hợp - Định kích thước vị trí điều khiển - Kiểm tra lại chiến lược thường xuyên

Tối ưu hóa chiến lược

- Đưa ra các thông số thích nghi dựa trên điều kiện thị trường

- Thêm các bộ lọc biến động để điều chỉnh các vị trí trong các giai đoạn biến động cao

- Cải thiện các cơ chế thoát bằng cách dừng lại

- Tối ưu hóa bộ lọc âm lượng bằng cách sử dụng giá trị tương đối thay vì giá trị tuyệt đối

- Thêm bộ lọc thời gian để tránh các bản tin lớn

- Xem xét thêm các chỉ số biến động giá để đánh giá rủi ro tốt hơn

Tóm lại

Chiến lược này xây dựng một hệ thống theo xu hướng tương đối hoàn chỉnh thông qua nhiều chỉ số kỹ thuật hoạt động phối hợp. Đặc điểm chính của nó là sử dụng nhiều xác nhận để cải thiện độ tin cậy giao dịch trong khi kiểm soát rủi ro thông qua các bộ lọc khác nhau. Mặc dù nó có thể bỏ lỡ một số cơ hội, nhưng nó thường giúp cải thiện sự ổn định giao dịch. Các hướng tối ưu hóa được đề xuất cung cấp không gian để nâng cao chiến lược hơn nữa.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")

- Chiến lược giao dịch định lượng tiên tiến kết hợp RSI Divergence và Moving Averages

- Chiến lược giao dịch tự nhiên kết hợp MACD và RSI

- Chiến lược từ chối MA với bộ lọc ADX

- Chỉ số đa kỹ thuật Crossover Momentum Chiến lược giao dịch định lượng - Phân tích tích hợp dựa trên EMA, RSI và ADX

- Hệ thống xu hướng đột phá lịch sử với bộ lọc trung bình động (HBTS)

- Chiến lược nắm bắt xu hướng định lượng dựa trên phân tích chiều dài nến

- Động thái sau chiến lược - Hệ thống phân tích động lực tích hợp đa chỉ số

- Chiến lược giao dịch đơn hướng đột phá phạm vi hàng ngày

- Scalping EMA ADX RSI với Buy/Sell

- Bollinger Bands Breakout Momentum Chiến lược giao dịch

- Chiến lược tổng hợp EMA-MACD cho Trend Scalping

- Theo dõi xu hướng và chiến lược động lực dựa trên các chỉ số kỹ thuật đa

- Chiến lược giao dịch phiên định lượng tần số cao: Hệ thống quản lý vị trí động thích nghi dựa trên tín hiệu đột phá

- Chiến lược định lượng Bollinger Breakout nâng cao với hệ thống tích hợp bộ lọc động lực

- Xu hướng đà chuyển đổi đa EMA theo chiến lược

- Chiến lược giao dịch tăng động lượng khối lượng thông minh đa mục tiêu

- Bollinger Bands đa thời kỳ chạm xu hướng đảo ngược Chiến lược giao dịch định lượng

- Chiến lược giao dịch đột phá tần số cao dựa trên hướng gần nến

- Xu hướng Fibonacci Retracement Động lực nâng cao Chiến lược giao dịch định lượng

- Chỉ số biến động Trung bình động xu hướng lợi nhuận đa cấp theo chiến lược

- Chiến lược giao dịch cân bằng thích nghi theo dõi rút tiền với lấy lợi nhuận và dừng lỗ

- Hệ thống theo dõi xu hướng nâng cao: Xác định xu hướng động dựa trên ADX và SAR Parabolic

- Chiến lược giao dịch đà động Stochastic với khung thời gian kép

- Chiến lược quản lý vị trí năng động Bollinger Bands thích nghi

- Chiến lược giao dịch chuyển động động RSI thời gian thông minh

- Chiến lược giao dịch hai chiều dựa trên phân tích mô hình hấp thụ nến

- Bollinger Breakout với Mean Reversion 4H Chiến lược giao dịch định lượng

- Xu hướng sau chiến lược định kích thước vị trí lưới động

- Chiến lược giao thoa hai BBI (Bulls and Bears Index)

- Chiến lược giao dịch chuyển động dài / ngắn với hệ thống tín hiệu chéo trung bình động