Chiến lược định lượng Bollinger Breakout nâng cao với hệ thống tích hợp bộ lọc động lực

Tác giả:ChaoZhang, Ngày: 2024-12-12 14:55:37Tags:BBRSIEMAATRRR

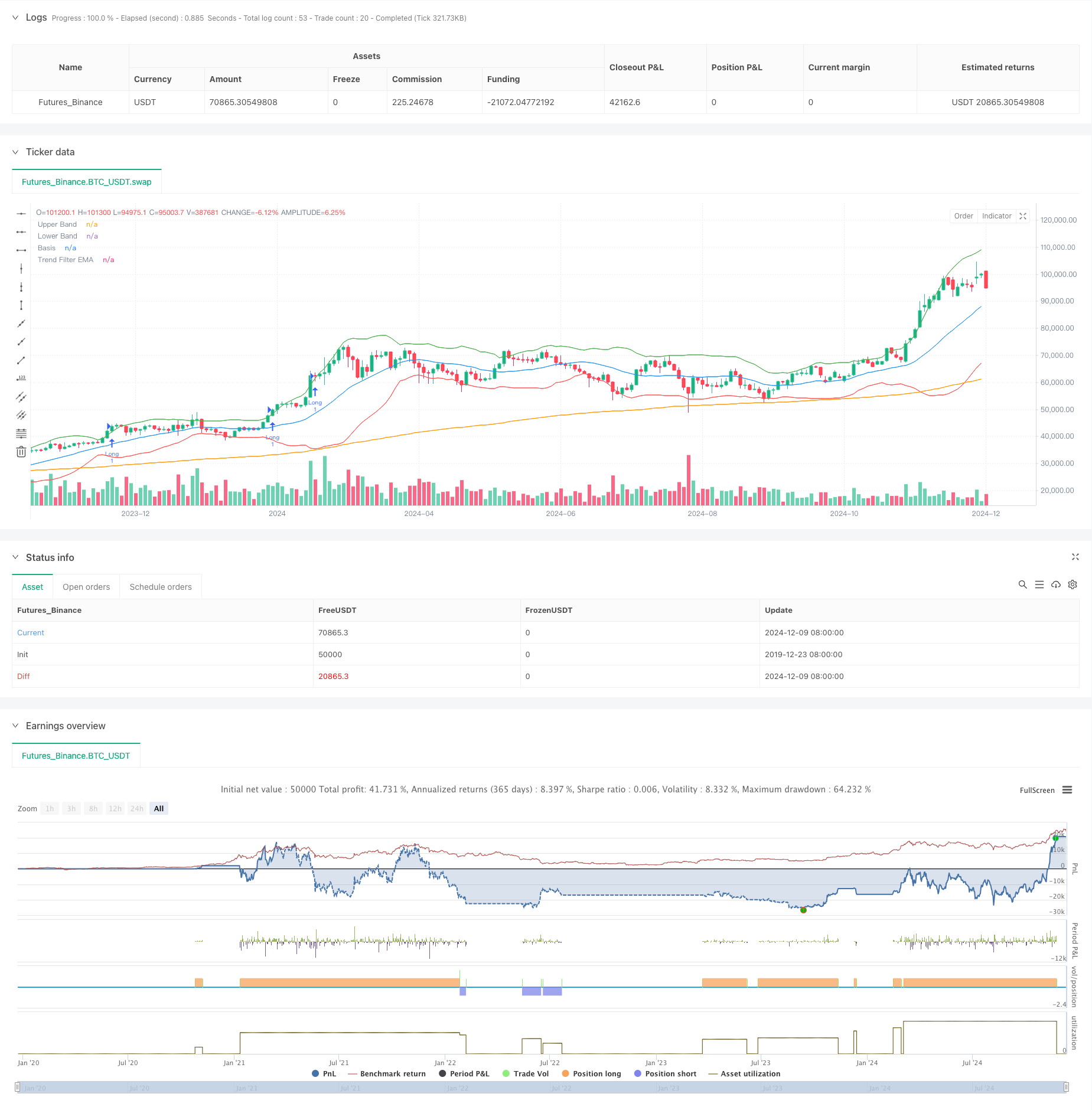

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng tiên tiến kết hợp Bollinger Bands, chỉ số RSI và bộ lọc xu hướng EMA 200 giai đoạn. Thông qua sự phối hợp của nhiều chỉ số kỹ thuật, nó nắm bắt các cơ hội đột phá có khả năng cao theo hướng xu hướng trong khi lọc hiệu quả các tín hiệu sai trong các thị trường dao động. Hệ thống sử dụng các mục tiêu dừng lỗ và lợi nhuận năng động dựa trên tỷ lệ rủi ro-lợi nhuận để đạt được hiệu suất giao dịch mạnh mẽ.

Nguyên tắc chiến lược

Lý thuyết cốt lõi dựa trên ba cấp: 1. Bollinger Bands tín hiệu đột phá: Sử dụng Bollinger Bands như các kênh biến động, giá phá vỡ trên các mục nhập dài tín hiệu dải trên, phá vỡ dưới các mục nhập ngắn tín hiệu dải dưới. 2. Xác nhận đà RSI: RSI trên 50 xác nhận đà tăng, dưới 50 xác nhận đà giảm, tránh giao dịch không có xu hướng. 3. EMA xu hướng lọc: Sử dụng 200 thời kỳ EMA để xác định xu hướng chính, chỉ giao dịch theo hướng xu hướng.

Việc xác nhận giao dịch đòi hỏi: - Điều kiện phá vỡ duy trì cho hai ngọn nến liên tiếp - Số lượng trên trung bình 20 kỳ - Giá trị dừng lỗ động tính trên cơ sở ATR - Mục tiêu lợi nhuận được thiết lập ở mức tỷ lệ rủi ro-lợi nhuận gấp 1,5 lần

Ưu điểm chiến lược

- Nhiều chỉ số kỹ thuật phối hợp để cải thiện đáng kể chất lượng tín hiệu

- Cơ chế quản lý vị trí năng động thích nghi với biến động thị trường

- Cơ chế xác nhận thương mại nghiêm ngặt làm giảm hiệu quả các tín hiệu sai

- Hệ thống kiểm soát rủi ro hoàn chỉnh bao gồm stop-loss động và tỷ lệ rủi ro-lợi nhuận cố định

- Không gian tối ưu hóa tham số linh hoạt thích nghi với môi trường thị trường khác nhau

Rủi ro chiến lược

- Tối ưu hóa tham số quá mức có thể dẫn đến quá phù hợp

- Thị trường biến động có thể kích hoạt các lệnh dừng lỗ thường xuyên

- Thị trường dao động có thể tạo ra tổn thất liên tiếp

- Các tín hiệu chậm lại tại các điểm chuyển hướng

- Các chỉ số kỹ thuật có thể tạo ra các tín hiệu mâu thuẫn

Các đề xuất kiểm soát rủi ro: - Thực hiện nghiêm ngặt kỷ luật dừng lỗ - Kiểm soát rủi ro thương mại duy nhất - Tính hiệu lực của tham số backtest thông thường - Kết hợp phân tích cơ bản - Tránh giao dịch quá mức

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra nhiều chỉ số kỹ thuật hơn để xác nhận chéo

- Phát triển cơ chế tối ưu hóa tham số thích nghi

- Thêm các chỉ số tâm lý thị trường

- Tối ưu hóa cơ chế xác nhận thương mại

- Phát triển hệ thống quản lý vị trí linh hoạt hơn

Các phương pháp tối ưu hóa chính: - Điều chỉnh động các tham số dựa trên các chu kỳ thị trường khác nhau - Thêm các bộ lọc giao dịch - Tối ưu hóa các thiết lập tỷ lệ rủi ro-lợi nhuận - Cải thiện cơ chế dừng lỗ - Phát triển hệ thống xác nhận tín hiệu thông minh hơn

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch hoàn chỉnh thông qua sự kết hợp hữu cơ của các chỉ số kỹ thuật Bollinger Bands, RSI và EMA. Trong khi đảm bảo chất lượng giao dịch, hệ thống chứng minh giá trị thực tế mạnh mẽ thông qua kiểm soát rủi ro nghiêm ngặt và không gian tối ưu hóa tham số linh hoạt. Các nhà giao dịch được khuyên phải xác nhận cẩn thận các tham số trong giao dịch trực tiếp, thực hiện nghiêm ngặt kỷ luật giao dịch và liên tục tối ưu hóa hiệu suất chiến lược.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Bollinger Breakout with Trend Filtering", overlay=true)

// === Inputs ===

length = input(20, title="Bollinger Bands Length", tooltip="The number of candles used to calculate the Bollinger Bands. Higher values smooth the bands, lower values make them more reactive.")

mult = input(2.0, title="Bollinger Bands Multiplier", tooltip="Controls the width of the Bollinger Bands. Higher values widen the bands, capturing more price movement.")

rsi_length = input(14, title="RSI Length", tooltip="The number of candles used to calculate the RSI. Shorter lengths make it more sensitive to recent price movements.")

rsi_midline = input(50, title="RSI Midline", tooltip="Defines the midline for RSI to confirm momentum. Higher values make it stricter for bullish conditions.")

risk_reward_ratio = input(1.5, title="Risk/Reward Ratio", tooltip="Determines the take-profit level relative to the stop-loss.")

atr_multiplier = input(1.5, title="ATR Multiplier for Stop-Loss", tooltip="Defines the distance of the stop-loss based on ATR. Higher values set wider stop-losses.")

volume_filter = input(true, title="Enable Volume Filter", tooltip="If enabled, trades will only execute when volume exceeds the 20-period average.")

trend_filter_length = input(200, title="Trend Filter EMA Length", tooltip="The EMA length used to filter trades based on the market trend.")

trade_direction = input.string("Both", title="Trade Direction", options=["Long", "Short", "Both"], tooltip="Choose whether to trade only Long, only Short, or Both directions.")

confirm_candles = input(2, title="Number of Confirming Candles", tooltip="The number of consecutive candles that must meet the conditions before entering a trade.")

// === Indicator Calculations ===

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper_band = basis + dev

lower_band = basis - dev

rsi_val = ta.rsi(close, rsi_length)

atr_val = ta.atr(14)

vol_filter = volume > ta.sma(volume, 20)

ema_trend = ta.ema(close, trend_filter_length)

// === Helper Function for Confirmation ===

confirm_condition(cond, lookback) =>

count = 0

for i = 0 to lookback - 1

count += cond[i] ? 1 : 0

count == lookback

// === Trend Filter ===

trend_is_bullish = close > ema_trend

trend_is_bearish = close < ema_trend

// === Long and Short Conditions with Confirmation ===

long_raw_condition = close > upper_band * 1.01 and rsi_val > rsi_midline and (not volume_filter or vol_filter) and trend_is_bullish

short_raw_condition = close < lower_band * 0.99 and rsi_val < rsi_midline and (not volume_filter or vol_filter) and trend_is_bearish

long_condition = confirm_condition(long_raw_condition, confirm_candles)

short_condition = confirm_condition(short_raw_condition, confirm_candles)

// === Trade Entry and Exit Logic ===

if long_condition and (trade_direction == "Long" or trade_direction == "Both")

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=close - (atr_multiplier * atr_val), limit=close + (atr_multiplier * risk_reward_ratio * atr_val))

if short_condition and (trade_direction == "Short" or trade_direction == "Both")

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=close + (atr_multiplier * atr_val), limit=close - (atr_multiplier * risk_reward_ratio * atr_val))

// === Plotting ===

plot(upper_band, color=color.green, title="Upper Band")

plot(lower_band, color=color.red, title="Lower Band")

plot(basis, color=color.blue, title="Basis")

plot(ema_trend, color=color.orange, title="Trend Filter EMA")

- Chiến lược chéo trung bình chuyển động theo hàm số nhân nhiều khung thời gian với tối ưu hóa rủi ro-lợi nhuận

- Chiến lược giao dịch breakout sau khi mở với quản lý vị trí dựa trên ATR năng động

- Chiến lược giao thoa động lực đa xu hướng với hệ thống tối ưu hóa biến động

- Xu hướng tỷ lệ thắng cao có nghĩa là chiến lược giao dịch đảo ngược

- Không có Upper Wick Bullish Candle Breakout chiến lược

- Chiến lược giao dịch xu hướng Stop-Loss Dynamic Multi-Indicator

- Xu hướng tổng hợp nhiều chỉ số theo chiến lược

- Chiến lược giao dịch động lực xu hướng đa chỉ số: Một hệ thống giao dịch định lượng tối ưu dựa trên Bollinger Bands, Fibonacci và ATR

- Chiến lược tích hợp các băng tần RSI-Bollinger: Một hệ thống giao dịch đa chỉ số tự điều chỉnh năng động

- EMA Crossover với Bollinger Bands Double Entry Strategy: Một hệ thống giao dịch định lượng kết hợp theo xu hướng và đột phá biến động

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- Định hướng Multi-EMA theo chiến lược với xác nhận SMMA

- Hệ thống giao dịch xu hướng đa chỉ số với chiến lược phân tích động lực

- Chiến lược Phân biệt Động lực Mây theo Xu hướng

- Tiếp theo xu hướng đa chỉ số và chiến lược phá vỡ biến động

- Xu hướng đa chỉ số thích nghi đa thị trường theo chiến lược

- Chiến lược quản lý vị trí và thời gian năng động dựa trên biến động

- Chiến lược tổng hợp EMA-MACD cho Trend Scalping

- Theo dõi xu hướng và chiến lược động lực dựa trên các chỉ số kỹ thuật đa

- Chiến lược giao dịch phiên định lượng tần số cao: Hệ thống quản lý vị trí động thích nghi dựa trên tín hiệu đột phá

- Xu hướng đà chuyển đổi đa EMA theo chiến lược

- Chiến lược giao dịch tăng động lượng khối lượng thông minh đa mục tiêu

- Bollinger Bands đa thời kỳ chạm xu hướng đảo ngược Chiến lược giao dịch định lượng

- Chiến lược giao dịch đột phá tần số cao dựa trên hướng gần nến

- Xu hướng Fibonacci Retracement Động lực nâng cao Chiến lược giao dịch định lượng

- Chỉ số biến động Trung bình động xu hướng lợi nhuận đa cấp theo chiến lược

- Hệ thống giao dịch trung bình chuyển động đa với xác nhận động lượng và khối lượng Chiến lược xu hướng định lượng

- Chiến lược giao dịch cân bằng thích nghi theo dõi rút tiền với lấy lợi nhuận và dừng lỗ

- Hệ thống theo dõi xu hướng nâng cao: Xác định xu hướng động dựa trên ADX và SAR Parabolic

- Chiến lược giao dịch đà động Stochastic với khung thời gian kép