Chuyển trung bình chéo với chiến lược theo dõi động lực xu hướng RSI

Tác giả:ChaoZhang, Ngày: 2024-12-12 16:22:25Tags:SMARSIMATPSL

Tổng quan

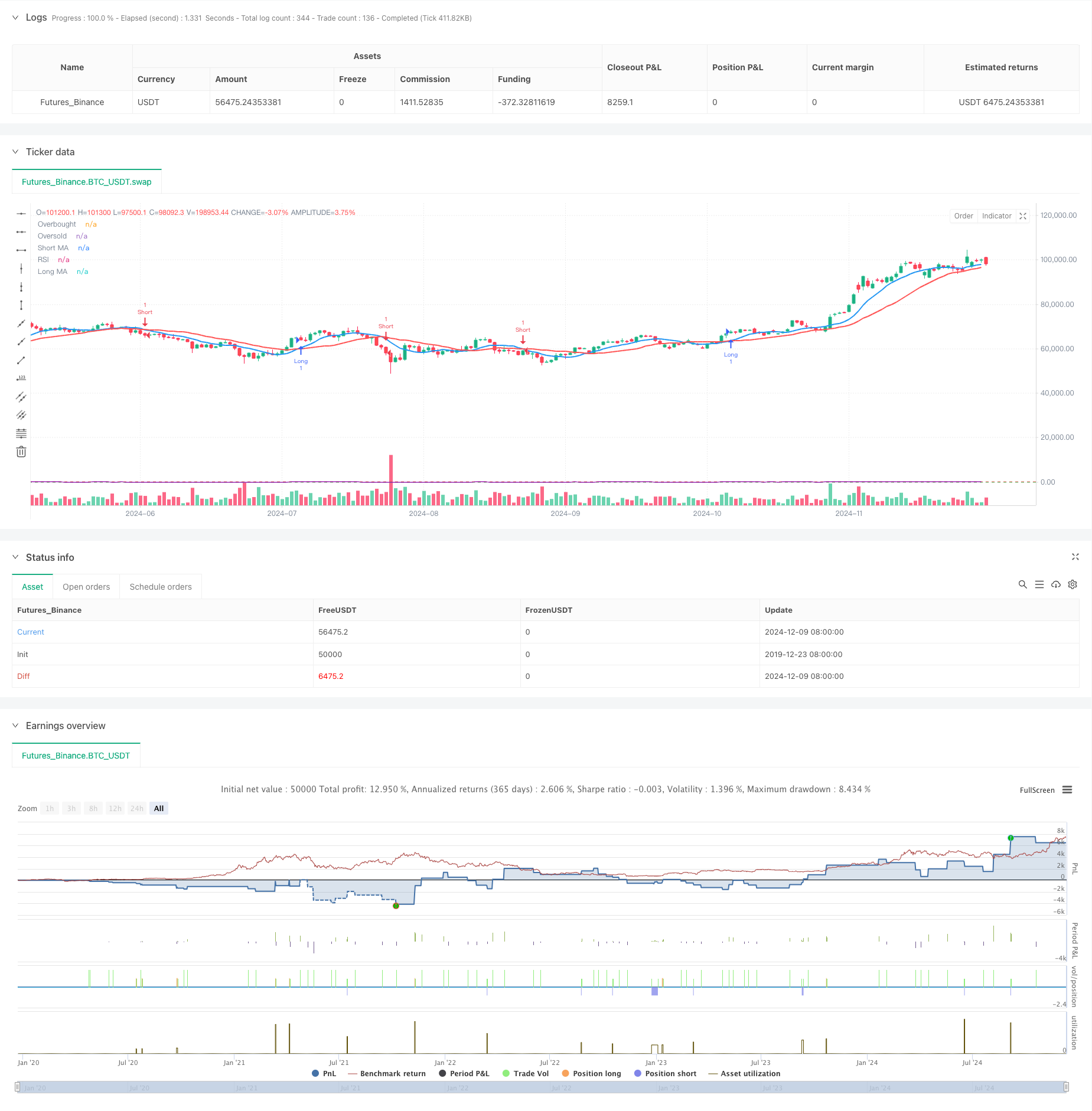

Đây là một chiến lược theo dõi xu hướng kết hợp các đường chéo trung bình động với Chỉ số sức mạnh tương đối (RSI). Chiến lược xác định hướng xu hướng thị trường thông qua các đường chéo trung bình động ngắn hạn và dài hạn, trong khi sử dụng RSI như một bộ lọc đà để xác nhận sức mạnh xu hướng, do đó cải thiện độ tin cậy của tín hiệu giao dịch. Chiến lược cũng kết hợp stop-loss và take-profit dựa trên tỷ lệ phần trăm để quản lý rủi ro.

Nguyên tắc chiến lược

Chiến lược sử dụng trung bình di chuyển đơn giản (SMA) 9 giai đoạn và 21 giai đoạn như các chỉ số xu hướng chính. Các tín hiệu dài được tạo ra khi MA ngắn hạn vượt qua trên MA dài hạn và RSI trên 50, trong khi các tín hiệu ngắn xảy ra khi MA ngắn hạn vượt qua dưới MA dài hạn và RSI dưới 50.

Ưu điểm chiến lược

- Cơ chế xác nhận kép kết hợp MA và RSI cải thiện độ tin cậy tín hiệu.

- Stop-loss và take-profit dựa trên tỷ lệ phần trăm cung cấp quản lý rủi ro linh hoạt và thích nghi.

- Khả năng thích nghi các tham số cao phù hợp với các môi trường và công cụ thị trường khác nhau.

- Đơn giản và rõ ràng chiến lược logic, dễ hiểu và duy trì.

- Việc lọc RSI làm giảm tổn thất từ các vụ phá vỡ sai.

Rủi ro chiến lược

- Có thể tạo ra các tín hiệu sai thường xuyên trong các thị trường khác nhau.

- Các điểm dừng tỷ lệ phần trăm cố định có thể không đủ linh hoạt trong các thị trường biến động cao.

- Các hệ thống trung bình động có sự chậm trễ vốn có, có khả năng thiếu các điểm vào tối ưu.

- Chỉ số RSI có thể trở nên không hiệu quả trong điều kiện thị trường cực đoan.

- Yêu cầu tối ưu hóa tham số cẩn thận cho các môi trường thị trường khác nhau.

Hướng dẫn tối ưu hóa chiến lược

- Đưa ra các cơ chế dừng lỗ và lấy lợi nhuận thích nghi điều chỉnh năng động theo biến động thị trường.

- Thêm các chỉ số âm lượng làm tín hiệu xác nhận bổ sung.

- Tối ưu hóa các khoảng thời gian trung bình động, xem xét sử dụng Trung bình động theo cấp số (EMA) để tăng độ nhạy.

- Thực hiện các bộ lọc sức mạnh xu hướng để giảm kích thước vị trí hoặc tạm dừng giao dịch trong các thị trường bên.

- Thêm các bộ lọc thời gian để tránh giao dịch trong thời gian mở và đóng thị trường.

Tóm lại

Đây là một chiến lược theo xu hướng có cấu trúc tốt với logic rõ ràng. Nó cung cấp hướng xu hướng cơ bản thông qua giao thoa MA, xác nhận đà thông qua RSI, kết hợp với các cơ chế quản lý rủi ro để tạo thành một hệ thống giao dịch hoàn chỉnh. Mặc dù nó có một số hạn chế vốn có, thông qua tối ưu hóa và điều chỉnh liên tục, chiến lược có tiềm năng duy trì hiệu suất ổn định trong các môi trường thị trường khác nhau. Chìa khóa thành công nằm trong tối ưu hóa tham số và thực hiện kiểm soát rủi ro.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Moving Average Crossover + RSI Strategy", overlay=true, shorttitle="MA RSI Strategy")

// --- Input Parameters ---

shortMA = input.int(9, title="Short MA Period", minval=1)

longMA = input.int(21, title="Long MA Period", minval=1)

rsiLength = input.int(14, title="RSI Length", minval=1)

rsiOverbought = input.int(70, title="RSI Overbought Level", minval=50, maxval=100)

rsiOversold = input.int(30, title="RSI Oversold Level", minval=0, maxval=50)

stopLossPercent = input.float(1, title="Stop Loss Percentage", minval=0.1, maxval=10.0) / 100

takeProfitPercent = input.float(2, title="Take Profit Percentage", minval=0.1, maxval=10.0) / 100

// --- Calculate Moving Averages ---

shortMA_value = ta.sma(close, shortMA)

longMA_value = ta.sma(close, longMA)

// --- Calculate RSI ---

rsi_value = ta.rsi(close, rsiLength)

// --- Buy and Sell Conditions ---

longCondition = ta.crossover(shortMA_value, longMA_value) and rsi_value > 50

shortCondition = ta.crossunder(shortMA_value, longMA_value) and rsi_value < 50

// --- Plot Moving Averages ---

plot(shortMA_value, color=color.blue, linewidth=2, title="Short MA")

plot(longMA_value, color=color.red, linewidth=2, title="Long MA")

// --- Plot RSI (Optional) ---

hline(rsiOverbought, "Overbought", color=color.red)

hline(rsiOversold, "Oversold", color=color.green)

plot(rsi_value, color=color.purple, title="RSI")

// --- Strategy Execution ---

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// --- Risk Management (Stop Loss and Take Profit) ---

longStopLoss = close * (1 - stopLossPercent)

longTakeProfit = close * (1 + takeProfitPercent)

shortStopLoss = close * (1 + stopLossPercent)

shortTakeProfit = close * (1 - takeProfitPercent)

// Set the stop loss and take profit for long and short positions

strategy.exit("Long Exit", from_entry="Long", stop=longStopLoss, limit=longTakeProfit)

strategy.exit("Short Exit", from_entry="Short", stop=shortStopLoss, limit=shortTakeProfit)

- Chiến lược giao dịch định lượng

- Xu hướng sau khi RSI và Moving Average kết hợp chiến lược giao dịch định lượng

- Chiến lược Stop Loss & Take Profit trung bình di chuyển trơn tru với bộ lọc xu hướng và thoát ngoại lệ

- Động thái sau chiến lược - Hệ thống phân tích động lực tích hợp đa chỉ số

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch đà động Stochastic với khung thời gian kép

- Động lực Trailing Stop mục tiêu kép Di chuyển trung bình chiến lược chéo

- Hệ thống giao dịch Trend Breakout với Moving Average (Chiến lược TBMA)

- Chiến lược chéo trung bình động thông minh với hệ thống quản lý lợi nhuận/mất tích động

- Chiến lược giao dịch định lượng thích nghi với đường chéo trung bình động kép và lấy lợi nhuận / dừng lỗ

- Chỉ số biến động động (VIDYA) với chiến lược đảo ngược theo xu hướng ATR

- Chiến lược giao dịch thích nghi đa chỉ số dựa trên RSI, MACD và khối lượng

- Chiến lược giao dịch tự động dựa trên mô hình giá

- Xu hướng ATR năng động theo chiến lược dựa trên sự phá vỡ hỗ trợ

- Chiến lược định lượng chéo giữa đa đường trung bình động và dao động stochastic

- Chiến lược phát hiện xu hướng thích nghi và đảo ngược: Một hệ thống giao dịch định lượng dựa trên các chỉ số ZigZag và Aroon

- Chiến lược giao dịch hợp tác đa chỉ số với các dải Bollinger, Fibonacci, MACD và RSI

- Chiến lược đầu tư trung bình chi phí đồng đô la

- Hệ thống phân tích chiến lược bất thường thứ sáu vàng đa chiều

- Chiến lược theo dõi xu hướng ATR động nhiều khung thời gian

- Chiến lược giao dịch dừng theo dõi dựa trên ATR động

- Xu hướng động lực sau chiến lược giao dịch xác nhận kép MACD-RSI

- Các điểm pivot động với hệ thống tối ưu hóa Golden Cross

- Xu hướng đa chỉ số sau chiến lược với Bollinger Bands và ATR Dynamic Stop Loss

- Xu hướng năng động sau chiến lược giao dịch nhiều thời gian của ATR

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- Định hướng Multi-EMA theo chiến lược với xác nhận SMMA

- Hệ thống giao dịch xu hướng đa chỉ số với chiến lược phân tích động lực

- Chiến lược Phân biệt Động lực Mây theo Xu hướng

- Tiếp theo xu hướng đa chỉ số và chiến lược phá vỡ biến động