Multi-EMA Cross với Oscillator và Dynamic Support/Resistance Trading Strategy

Tác giả:ChaoZhang, Ngày: 2024-12-27 14:45:40Tags:EMAATR

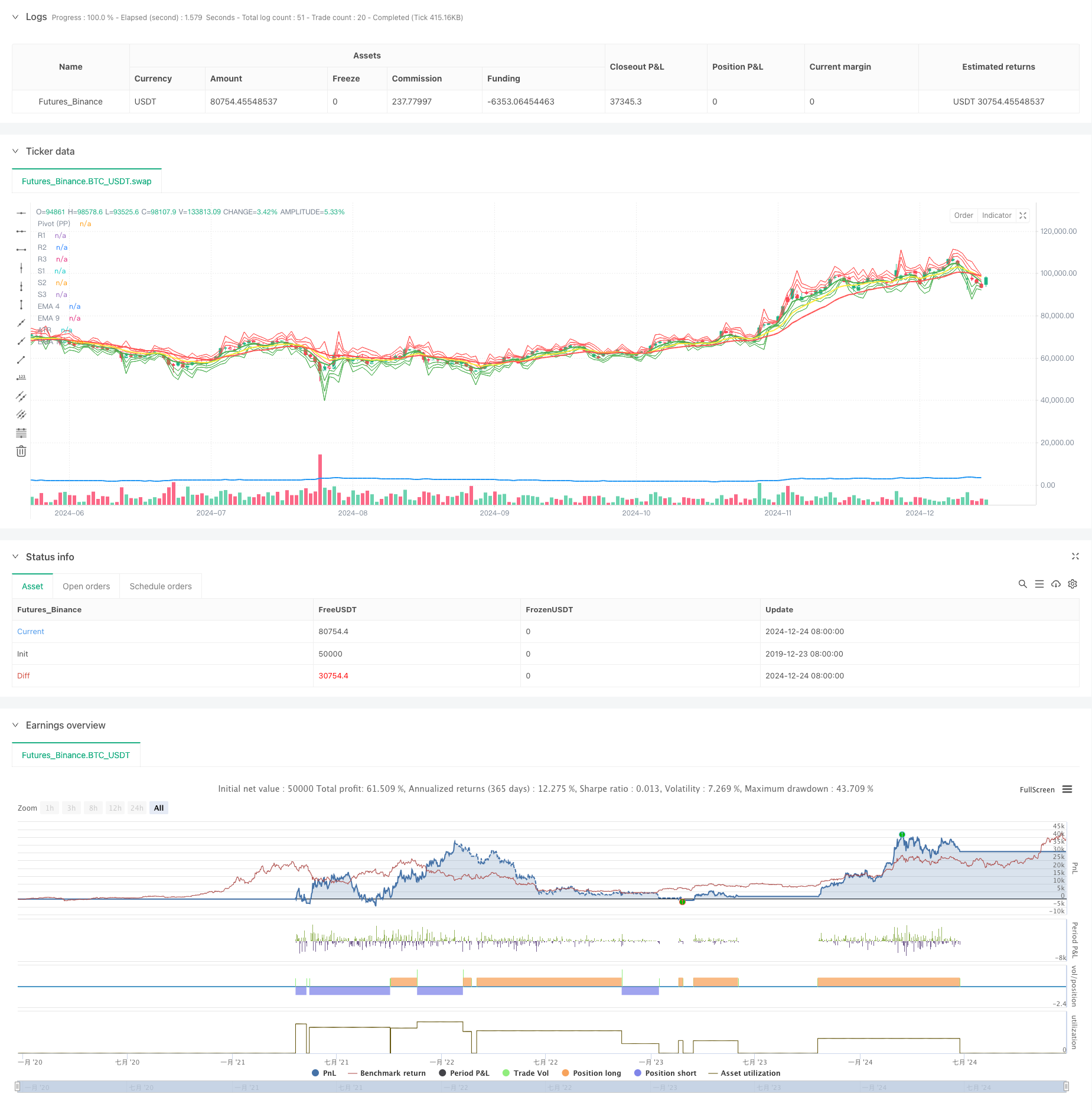

Tổng quan

Chiến lược này là một hệ thống giao dịch toàn diện kết hợp nhiều đường chéo trung bình chuyển động nhân tố (EMA), phạm vi trung bình thực (ATR) và mức hỗ trợ / kháng cự điểm trục. Nó nắm bắt sự đảo ngược xu hướng thị trường bằng cách phân tích các đường chéo EMA ngắn hạn so với EMA trung hạn và dài hạn, kết hợp với phạm vi biến động ATR và mức giá chính.

Nguyên tắc chiến lược

Chiến lược dựa trên ba chiều của phân tích kỹ thuật:

- Xác định xu hướng: Sử dụng EMA ba lần (4, 9, và 18 thời gian), xác nhận hướng xu hướng thông qua các đường chéo đồng bộ của EMA ngắn hạn ((4) so với EMA trung hạn ((9) và EMA dài hạn ((18).

- Phạm vi biến động: Bao gồm ATR 14 giai đoạn để định lượng biến động thị trường và thiết lập ngưỡng giao dịch năng động.

- Hỗ trợ giá / kháng cự: Thực hiện hệ thống Pivot Points hàng ngày (PPSignal), thiết lập 7 mức giá chính (PP, R1-R3, S1-S3) làm điểm tham chiếu.

Các quy tắc giao dịch được xác định rõ ràng:

- Long Entry: EMA4 vượt trên cả EMA9 và EMA18, với giá đóng vượt trên EMA9 + ATR

- Short Entry: EMA4 vượt dưới cả EMA9 và EMA18, với giá đóng phá dưới EMA9 - ATR

- Dừng Loss: Theo dõi động mức EMA4

Ưu điểm chiến lược

- Phân tích đa chiều: Kết hợp phân tích xu hướng, biến động và cấu trúc giá để cải thiện độ tin cậy tín hiệu

- Chuyển đổi động: Chuyển đổi theo các điều kiện thị trường khác nhau thông qua ATR và mức hỗ trợ / kháng cự động

- Kiểm soát rủi ro toàn diện: Thực hiện cơ chế dừng lỗ năng động để bảo vệ lợi nhuận và quản lý rủi ro

- Xác nhận tín hiệu mạnh mẽ: Yêu cầu hội tụ nhiều chỉ số kỹ thuật, giảm rủi ro đột phá sai

Rủi ro chiến lược

- Rủi ro thị trường hỗn loạn: Có thể tạo ra các tín hiệu sai thường xuyên trong giai đoạn củng cố

- Rủi ro chậm trễ: Sự chậm trễ vốn có trong các đường trung bình động có thể bỏ lỡ các điểm đầu vào tối ưu

- Rủi ro lỗ hổng: lỗ hổng qua đêm có thể làm cho mức dừng lỗ không hiệu quả

- Độ nhạy của tham số: Các kết hợp thời gian khác nhau có thể tạo ra kết quả khác nhau đáng kể

Hướng dẫn tối ưu hóa chiến lược

- Tích hợp âm lượng: Thêm xác nhận âm lượng cho tín hiệu chéo

- Tối ưu hóa tham số động: Điều chỉnh các giai đoạn EMA dựa trên biến động thị trường

- Cải thiện Stop-Loss: Xem xét thực hiện các stop nổi dựa trên ATR

- Bộ lọc môi trường thị trường: Thêm các chỉ số sức mạnh xu hướng để giao dịch chỉ trong thời gian xu hướng mạnh

- Bộ lọc thời gian: Thiết lập các phiên giao dịch tối ưu dựa trên các đặc điểm khung thời gian khác nhau

Tóm lại

Chiến lược này xây dựng một hệ thống giao dịch toàn diện thông qua sự phối hợp của nhiều chỉ số kỹ thuật. Sức mạnh cốt lõi của nó nằm trong cơ chế xác nhận tín hiệu đa chiều và khuôn khổ kiểm soát rủi ro mạnh mẽ, mặc dù các nhà giao dịch cần tối ưu hóa các tham số và cải thiện hệ thống dựa trên điều kiện thị trường cụ thể. Thông qua các hướng tối ưu hóa được đề xuất, sự ổn định và độ tin cậy của chiến lược có thể được tăng thêm.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover + ATR + PPSignal", overlay=true)

//--------------------------------------------------------------------

// 1. Cálculo de EMAs y ATR

//--------------------------------------------------------------------

ema4 = ta.ema(close, 4)

ema9 = ta.ema(close, 9)

ema18 = ta.ema(close, 18)

atrLength = 14

atr = ta.atr(atrLength)

//--------------------------------------------------------------------

// 2. Cálculo de Pivot Points diarios (PPSignal)

// Tomamos datos del día anterior (timeframe D) para calcularlos

//--------------------------------------------------------------------

dayHigh = request.security(syminfo.tickerid, "D", high[1])

dayLow = request.security(syminfo.tickerid, "D", low[1])

dayClose = request.security(syminfo.tickerid, "D", close[1])

// Fórmula Pivot Points estándar

pp = (dayHigh + dayLow + dayClose) / 3.0

r1 = 2.0 * pp - dayLow

s1 = 2.0 * pp - dayHigh

r2 = pp + (r1 - s1)

s2 = pp - (r1 - s1)

r3 = dayHigh + 2.0 * (pp - dayLow)

s3 = dayLow - 2.0 * (dayHigh - pp)

//--------------------------------------------------------------------

// 3. Definir colores para las EMAs

//--------------------------------------------------------------------

col4 = color.green // EMA 4

col9 = color.yellow // EMA 9

col18 = color.red // EMA 18

//--------------------------------------------------------------------

// 4. Dibujar indicadores en el gráfico

//--------------------------------------------------------------------

// EMAs

plot(ema4, title="EMA 4", color=col4, linewidth=2)

plot(ema9, title="EMA 9", color=col9, linewidth=2)

plot(ema18, title="EMA 18", color=col18, linewidth=2)

// ATR

plot(atr, title="ATR", color=color.blue, linewidth=2)

// Pivot Points (PPSignal)

plot(pp, title="Pivot (PP)", color=color.new(color.white, 0), style=plot.style_line, linewidth=1)

plot(r1, title="R1", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r2, title="R2", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(r3, title="R3", color=color.new(color.red, 0), style=plot.style_line, linewidth=1)

plot(s1, title="S1", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s2, title="S2", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

plot(s3, title="S3", color=color.new(color.green, 0), style=plot.style_line, linewidth=1)

//--------------------------------------------------------------------

// 5. Condiciones de cruce (EMA4 vs EMA9 y EMA18) y estrategia

//--------------------------------------------------------------------

crossedAbove = ta.crossover(ema4, ema9) and ta.crossover(ema4, ema18)

crossedBelow = ta.crossunder(ema4, ema9) and ta.crossunder(ema4, ema18)

// Señales de Buy y Sell basadas en cruces + condición con ATR

if crossedAbove and close > ema9 + atr

strategy.entry("Buy", strategy.long)

strategy.exit("Sell", "Buy", stop=ema4)

if crossedBelow and close < ema9 - atr

strategy.entry("Sell", strategy.short)

strategy.exit("Cover", "Sell", stop=ema4)

- G-Trend EMA ATR Chiến lược giao dịch thông minh

- Chiến lược kết hợp Supertrend và EMA

- Chiến lược giao dịch động lực đa chỉ số nâng cao

- K Lâm liên tiếp Chiến lược Bull Bear

- Chiến lược tối ưu hóa chế độ thị trường ngắn hạn dựa trên biến động và hồi quy tuyến tính

- EMA Xu hướng năng động sau chiến lược giao dịch

- Keltner Channels EMA Chiến lược ATR

- Chiến lược thích nghi Dynamic Take Profit and Stop Loss dựa trên ATR và EMA

- Xu hướng đa chỉ số theo chiến lược với kênh năng động và hệ thống giao dịch trung bình động

- Chiến lược chuyển đổi EMA ba lần

- Chiến lược giao dịch tăng cường tín hiệu chéo đa trung bình động

- Chiến lược giao dịch lọc nhiều chỉ số với các đường băng Bollinger và CCI Woodies

- Xu hướng trung bình động động theo với chiến lược giao dịch xác nhận RSI

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Xu hướng chéo trung bình động động theo chiến lược với quản lý rủi ro thích nghi

- Chiến lược giao dịch thích nghi dựa trên Stochastic RSI Dual Line Crossover

- Chiến lược định lượng luồng đơn đặt hàng của tổ chức đa cấp với hệ thống mở rộng vị trí động

- Chiến lược giao dịch định lượng Multi-EMA Dynamic Trend Capture

- Chiến lược chéo trung bình động động và Bollinger Bands với mô hình tối ưu hóa dừng lỗ cố định

- Chiến lược giao dịch đảo ngược xu hướng RSI với ATR Stop Loss và kiểm soát vùng giao dịch

- Xu hướng kết hợp Multi-SMA và Stochastic sau chiến lược giao dịch

- Chiến lược giao dịch năng động thích nghi dựa trên lợi nhuận logarithmic chuẩn hóa

- Chiến lược giao dịch theo xu hướng chéo đa chỉ số: Phân tích định lượng dựa trên Stochastic RSI và Hệ thống trung bình động

- Chiến lược vượt qua xu hướng đa chỉ số: Hệ thống giao dịch hỗ trợ thị trường tăng

- Định hướng MACD động đa cấp theo chiến lược với Hệ thống phân tích mở rộng cao/dưới 52 tuần

- Hệ thống giao dịch đảo ngược xu hướng động lực EMA RSI kép - Một chiến lược đột phá động lực dựa trên EMA và RSI Crossover

- Chiến lược giao dịch trong phạm vi tần số cao đa chỉ số

- Chiến lược giao dịch đảo ngược đường xu hướng động

- Xu hướng động đa chỉ số sau chiến lược dựa trên EMA và SMA

- Chiến lược quản lý rủi ro và theo dõi xu hướng Fibonacci nâng cao