Chiến lược chéo EMA điều chỉnh ATR năng động

Tác giả:ChaoZhang, Ngày: 2025-01-06 13:56:25Tags:EMAATRROI

Tổng quan

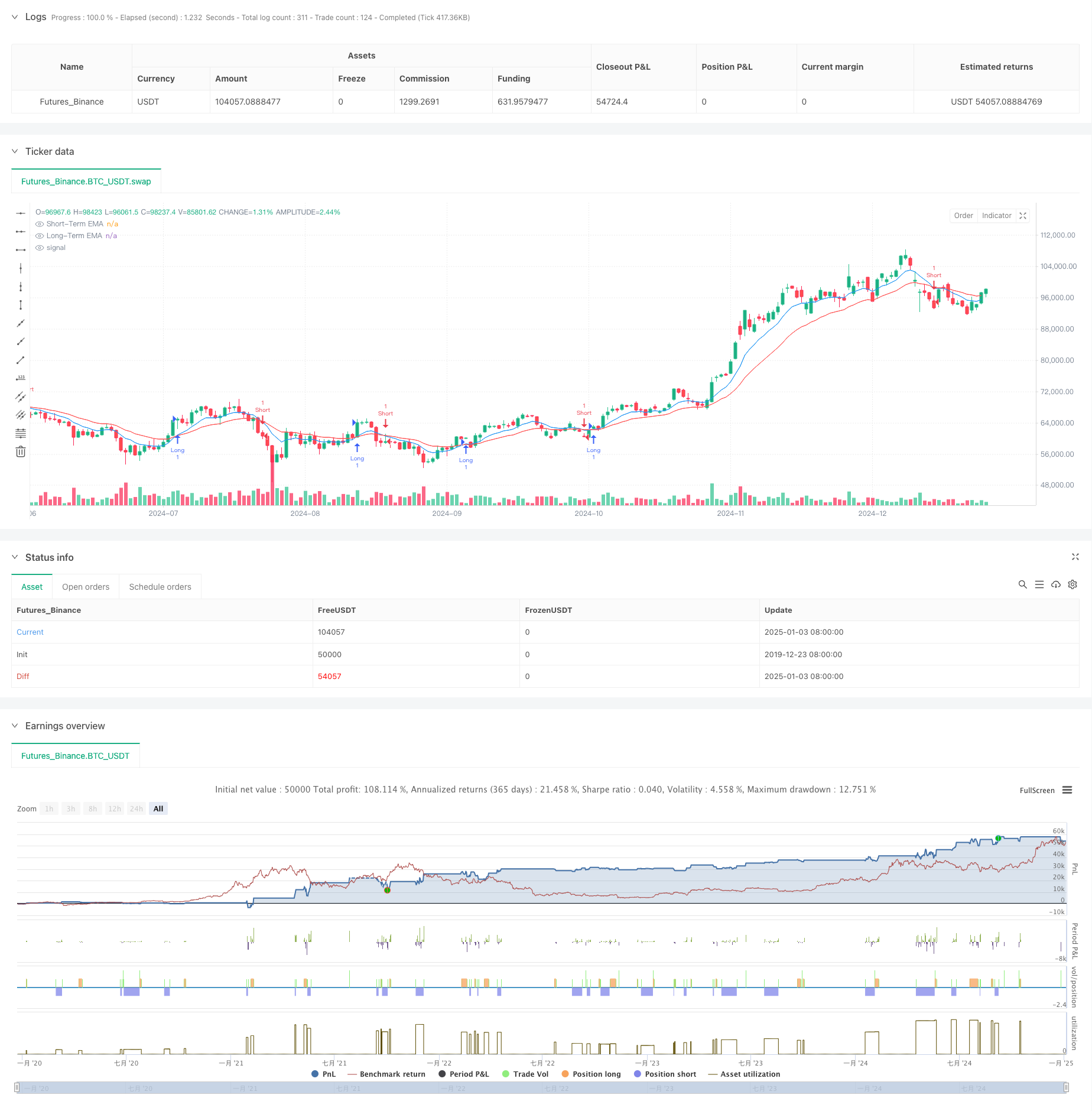

Chiến lược này là một hệ thống giao dịch dựa trên đường chéo trung bình chuyển động biểu thức (EMA), kết hợp với phạm vi trung bình thực sự (ATR) để quản lý rủi ro năng động. Chiến lược sử dụng các đường EMA ngắn hạn và dài hạn để nắm bắt sự thay đổi động lực trong xu hướng giá, trong khi sử dụng ATR để thiết lập năng động mức lợi nhuận và dừng lỗ, đạt được kiểm soát chính xác rủi ro giao dịch.

Nguyên tắc chiến lược

Lý thuyết cốt lõi của chiến lược dựa trên các tín hiệu chéo giữa hai EMA của các giai đoạn khác nhau (9 và 21). Một tín hiệu mua được tạo ra khi EMA ngắn hạn vượt qua EMA dài hạn, trong khi tín hiệu bán được tạo ra khi EMA ngắn hạn vượt qua dưới EMA dài hạn. Để quản lý rủi ro tốt hơn, chiến lược kết hợp một cơ chế lấy lợi nhuận và dừng lỗ năng động dựa trên ATR 14 giai đoạn, với mức lấy lợi nhuận được đặt ở 2x ATR và mức dừng lỗ ở 1x ATR, đảm bảo lợi nhuận tiềm năng đầy đủ trong khi duy trì kiểm soát rủi ro kịp thời.

Ưu điểm chiến lược

- Quản lý rủi ro năng động: Điều chỉnh mức lợi nhuận và dừng lỗ một cách năng động thông qua ATR, cho phép thích nghi tốt hơn với những thay đổi về biến động thị trường.

- Khả năng theo dõi xu hướng: Hệ thống chéo EMA có hiệu quả nắm bắt xu hướng trung bình đến dài hạn, giảm tín hiệu sai.

- Tỷ lệ rủi ro-lợi nhuận tối ưu: Khoảng cách lấy lợi nhuận gấp đôi khoảng cách dừng lỗ, tuân thủ các nguyên tắc rủi ro-lợi nhuận hợp lý.

- Khả năng thích nghi mạnh: Các tham số chiến lược có thể được điều chỉnh cho các điều kiện thị trường khác nhau, chứng minh khả năng thích nghi cao.

Rủi ro chiến lược

- Rủi ro thị trường hỗn loạn: Có thể tạo ra các tín hiệu đột phá sai thường xuyên trong các thị trường khác nhau, dẫn đến tổn thất liên tiếp.

- Rủi ro trượt: Trong thời gian biến động cao, giá thực hiện thực tế có thể lệch đáng kể từ giá tín hiệu.

- Độ nhạy của các tham số: Việc lựa chọn các khoảng thời gian EMA ảnh hưởng đáng kể đến hiệu suất chiến lược, có khả năng yêu cầu các thiết lập khác nhau cho các môi trường thị trường khác nhau.

Hướng dẫn tối ưu hóa chiến lược

- Thực hiện các bộ lọc xu hướng: Thêm các đường trung bình động dài hơn hoặc chỉ số ADX để lọc sức mạnh xu hướng, chỉ giao dịch trong môi trường xu hướng mạnh.

- Tối ưu hóa kích thước vị trí: Điều chỉnh kích thước vị trí theo động dựa trên các giá trị ATR, giảm vị trí trong thời gian biến động cao.

- Thêm bộ lọc thời gian: Thực hiện bộ lọc thời gian giao dịch để tránh giao dịch trong thời gian thanh khoản thấp.

Tóm lại

Chiến lược này tạo ra một hệ thống giao dịch toàn diện bằng cách kết hợp hệ thống giao dịch chéo EMA cổ điển với quản lý rủi ro ATR năng động. Sức mạnh chính của nó nằm trong khả năng quản lý rủi ro năng động và các đặc điểm theo xu hướng hiệu quả. Thông qua các hướng tối ưu hóa được đề xuất, có chỗ để cải thiện hơn nữa. Để thực hiện giao dịch trực tiếp, nên tiến hành kiểm tra lại kỹ lưỡng và tối ưu hóa tham số, với các điều chỉnh thích hợp dựa trên các đặc điểm thị trường cụ thể.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved EMA Crossover Strategy", overlay=true)

// User-defined inputs for EMAs

shortTermLength = input(9, title="Short-Term EMA Length")

longTermLength = input(21, title="Long-Term EMA Length")

// Dynamic Take Profit and Stop Loss

atrLength = input(14, title="ATR Length")

atrMultiplierTP = input(2.0, title="ATR Multiplier for Take Profit")

atrMultiplierSL = input(1.0, title="ATR Multiplier for Stop Loss")

// Calculate EMAs and ATR

shortTermEMA = ta.ema(close, shortTermLength)

longTermEMA = ta.ema(close, longTermLength)

atr = ta.atr(atrLength)

// Plot the EMAs

plot(shortTermEMA, color=color.blue, title="Short-Term EMA")

plot(longTermEMA, color=color.red, title="Long-Term EMA")

// Generate Entry Conditions

longCondition = ta.crossover(shortTermEMA, longTermEMA)

shortCondition = ta.crossunder(shortTermEMA, longTermEMA)

// Optional Debugging: Print conditions (you can remove this later)

var label longLabel = na

var label shortLabel = na

if longCondition

longLabel := label.new(bar_index, high, "Buy Signal", color=color.green, style=label.style_label_down, textcolor=color.white)

if shortCondition

shortLabel := label.new(bar_index, low, "Sell Signal", color=color.red, style=label.style_label_up, textcolor=color.white)

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", limit=close + atr * atrMultiplierTP, stop=close - atr * atrMultiplierSL)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", limit=close - atr * atrMultiplierTP, stop=close + atr * atrMultiplierSL)

- Keltner Channels EMA Chiến lược ATR

- Chiến lược chéo trung bình động đa hàm số với tối ưu hóa dừng lỗ động dựa trên khối lượng ATR

- EMA Xu hướng năng động sau chiến lược giao dịch

- Chiến lược kết hợp Supertrend và EMA

- Chiến lược thích nghi Dynamic Take Profit and Stop Loss dựa trên ATR và EMA

- G-Trend EMA ATR Chiến lược giao dịch thông minh

- Xu hướng theo nhiều khung thời gian theo chiến lược có lợi nhuận dựa trên ATR và dừng lỗ

- Chiến lược tối ưu hóa chế độ thị trường ngắn hạn dựa trên biến động và hồi quy tuyến tính

- Chiến lược giao dịch chuyển động theo xu hướng đa EMA với quản lý rủi ro dựa trên ATR

- Triple Supertrend và xu hướng trung bình động theo dõi theo chiến lược giao dịch định lượng

- Xu hướng trung bình động nhiều thời gian theo chiến lược chéo VWAP

- Chiến lược giao dịch định lượng

- Advanced WaveTrend và EMA Ribbon Fusion Trading Strategy

- Bollinger Bands Breakout Momentum Chiến lược giao dịch

- Chiến lược giao dịch xu hướng xu hướng đa chỉ số

- Xu hướng EMA đa thời kỳ theo sau với RSI Chiến lược tối ưu hóa năng động mua quá mức / bán quá mức

- Chiến lược đột phá cấu trúc thông minh ICT tích hợp tín hiệu động đa thời gian

- Xu hướng năng động theo chiến lược dựa trên sức mạnh tương đối và RSI

- Chiến lược chéo động lực động lực đa chỉ số

- Chiến lược định lượng tần số cao kết hợp động lượng và đảo ngược trung bình

- Chiến lược đảo ngược áp suất tiên tiến và chồng chéo nến

- Chiến lược giao dịch chéo với động lực trung bình chuyển động theo hàm số kép

- RSI và Bollinger Bands Synergistic Swing Trading

- Xu hướng Động lực Chiến lược giao dịch đám mây Ichimoku

- Supertrend trung bình chuyển động đa với chiến lược giao dịch Bollinger Breakout

- Chiến lược số lượng chéo đa chỉ số trung bình động động

- Trung bình di chuyển hai giai đoạn với động lực RSI và xu hướng khối lượng theo chiến lược

- Chiến lược giao dịch đột phá xu hướng RSI và tăng cường động lực

- Xu hướng Động lực Chuyển đổi EMA hai theo chiến lược giao dịch định lượng

- Chiến lược giao dịch đa bộ lọc dòng chảy xu hướng thích nghi