Chiến lược giao dịch định lượng nhiều khung thời gian dựa trên EMA-Smoothed RSI và ATR Dynamic Stop-Loss/Take-Profit

Tác giả:ChaoZhang, Ngày: 2025-01-06 16:43:14Tags:RSIEMAATR

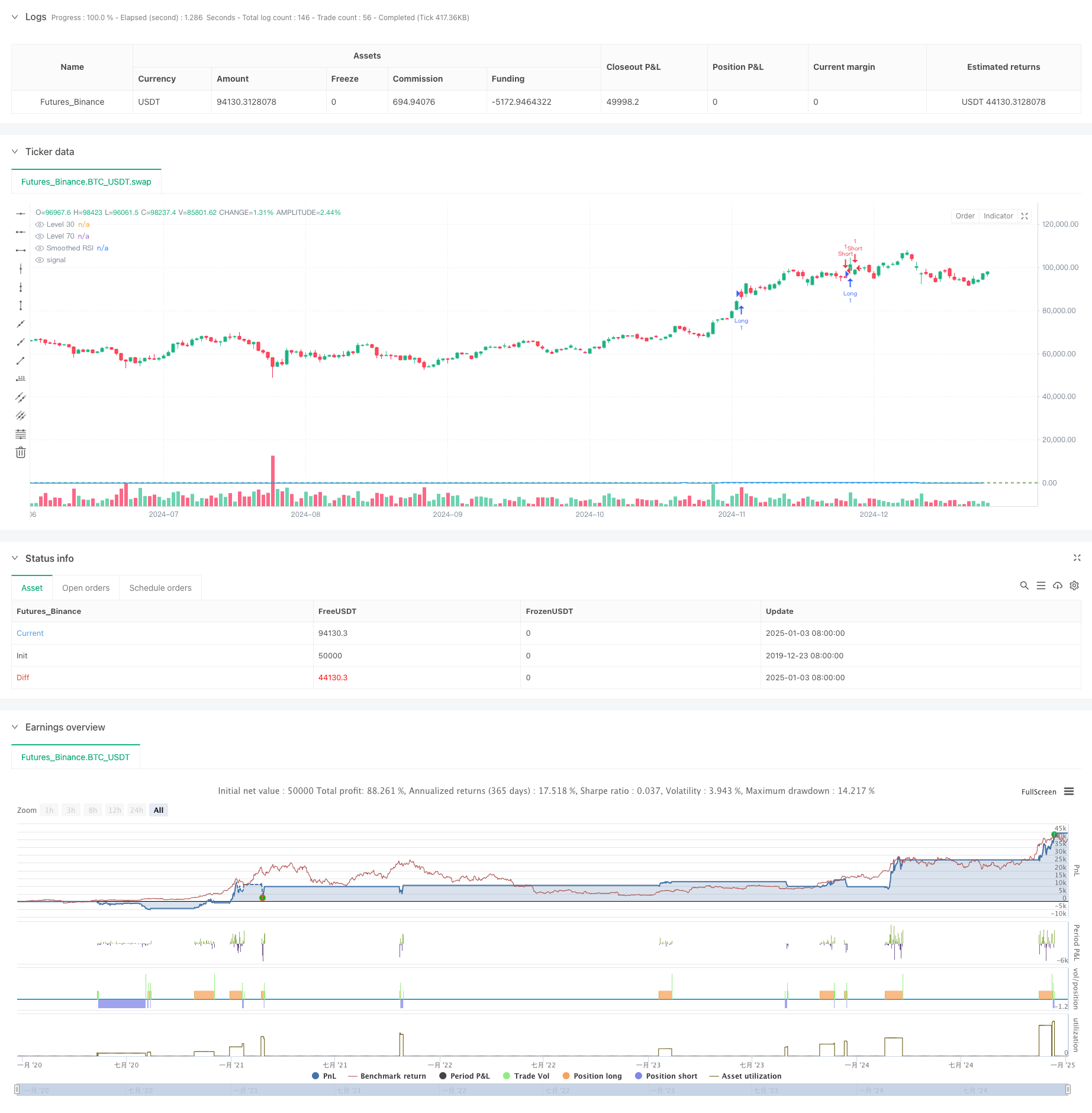

Tổng quan

Chiến lược này là một hệ thống giao dịch định lượng toàn diện dựa trên Chỉ số Sức mạnh Tương đối (RSI), Trung bình Di chuyển Triệt để (EMA) và Phạm vi thực trung bình (ATR). Chiến lược làm mịn mượt RSI bằng EMA, kích hoạt giao dịch thông qua sự đột phá của RSI ở các mức chính và sử dụng ATR cho các mức dừng lỗ và lấy lợi nhuận năng động để đạt được kiểm soát rủi ro hiệu quả. Ngoài ra, chiến lược bao gồm các chức năng đếm và ghi lại tín hiệu giao dịch để hỗ trợ các nhà giao dịch kiểm tra lại và tối ưu hóa.

Nguyên tắc chiến lược

Logic cốt lõi bao gồm các thành phần chính sau:

- Sử dụng chỉ số RSI 14 giai đoạn để tính toán các điều kiện mua/bán quá mức trên thị trường

- Làm mịn RSI thông qua EMA để giảm tín hiệu sai

- Tạo tín hiệu giao dịch khi RSI phá vỡ các mức chính 70 và 30

- Sử dụng ATR để tính toán động mức dừng lỗ và mức lợi nhuận

- Thiết lập bảng đếm tín hiệu giao dịch để ghi lại thông tin giá cho mỗi giao dịch

Ưu điểm chiến lược

- Đơn giản hóa tín hiệu mạnh: Đơn giản hóa RSI thông qua EMA làm giảm hiệu quả các tín hiệu đột phá sai

- Kiểm soát rủi ro toàn diện: Động thái dừng lỗ bằng cách sử dụng ATR thích nghi với biến động thị trường

- Giao dịch hai hướng: Hỗ trợ cả giao dịch dài và ngắn để nắm bắt các cơ hội thị trường

- Điều chỉnh tham số: Các tham số chính có thể được tùy chỉnh cho các đặc điểm thị trường khác nhau

- Giám sát trực quan: ghi lại tín hiệu giao dịch trong bảng để theo dõi chiến lược và kiểm tra hậu quả

Rủi ro chiến lược

- RSI rủi ro đột phá sai: Ngay cả khi EMA làm mịn, RSI vẫn có thể tạo ra các tín hiệu đột phá sai

- Không phù hợp với ATR Stop-Loss: Cài đặt nhân ATR không chính xác có thể dẫn đến dừng lỏng lẻo hoặc chặt chẽ

- Rủi ro tối ưu hóa tham số: Tối ưu hóa quá mức có thể dẫn đến quá phù hợp chiến lược

- Tùy thuộc vào môi trường thị trường: Hiệu suất có thể khác nhau đáng kể giữa các thị trường xu hướng và dao động

Tối ưu hóa chiến lược

- giới thiệu phân tích nhiều khung thời gian: kết hợp các tín hiệu RSI khung thời gian dài hơn để xác nhận giao dịch

- Tối ưu hóa cơ chế dừng lỗ: Xem xét điều chỉnh nhân ATR năng động dựa trên hỗ trợ / kháng cự

- Thêm phân tích môi trường thị trường: Bao gồm các chỉ số xu hướng để điều chỉnh các tham số chiến lược

- Cải thiện lọc tín hiệu: Xem xét thêm các chỉ số âm lượng để lọc các sự đột phá sai

- Thực hiện Position Sizing: Điều chỉnh động kích thước vị trí dựa trên sức mạnh tín hiệu và biến động

Tóm lại

Chiến lược này kết hợp ba chỉ số kỹ thuật cổ điển - RSI, EMA và ATR - để xây dựng một hệ thống giao dịch định lượng hoàn chỉnh. Nó thể hiện tính thực tế mạnh mẽ trong việc tạo tín hiệu, kiểm soát rủi ro và thực hiện giao dịch. Thông qua tối ưu hóa và cải tiến liên tục, chiến lược cho thấy hứa hẹn cho hiệu suất ổn định trong giao dịch trực tiếp. Tuy nhiên, người dùng cần xem xét tác động của điều kiện thị trường đối với hiệu suất chiến lược, thiết lập tham số một cách thích hợp và duy trì kiểm soát rủi ro đúng cách.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")

rsi = ta.rsi(src, length)

smoothingLength = input.int(14, minval=1, title="Smoothing Length")

smoothedRsi = ta.ema(rsi, smoothingLength) // استفاده از EMA برای صاف کردن RSI

atrLength = input.int(14, title="ATR Length")

atrMultiplier = input.float(1, title="ATR Multiplier")

atrValue = ta.atr(atrLength) // محاسبه ATR

level1 = 30

level2 = 70

// تنظیمات استراتژی

var table crossingTable = table.new(position.top_right, 2, 5, border_width=1)

var int crossCount = 0

var float crossPrice = na

// شرط ورود به معامله خرید زمانی که RSI از سطح 70 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level2))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 70 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level2))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله خرید زمانی که RSI از سطح 30 به بالا عبور میکند

if (ta.crossover(smoothedRsi, level1))

strategy.entry("Long", strategy.long)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Long", stop=close - atrMultiplier * atrValue, limit=close + atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

// شرط ورود به معامله فروش زمانی که RSI از سطح 30 به پایین عبور میکند

if (ta.crossunder(smoothedRsi, level1))

strategy.entry("Short", strategy.short)

// تنظیم حد سود و حد ضرر

strategy.exit("Take Profit/Stop Loss", "Short", stop=close + atrMultiplier * atrValue, limit=close - atrMultiplier * atrValue, comment="")

crossCount := crossCount + 1

crossPrice := close

if (not na(crossPrice))

table.cell(crossingTable, 0, crossCount % 5, text=str.tostring(crossCount), bgcolor=color.green)

table.cell(crossingTable, 1, crossCount % 5, text=str.tostring(crossPrice), bgcolor=color.green)

// ترسیم خطوط و مقادیر RSI

plot(smoothedRsi, title="Smoothed RSI", color=color.blue)

hline(level1, "Level 30", color=color.red)

hline(level2, "Level 70", color=color.green)

- RSI50_EMA Chiến lược chỉ dài

- Chiến lược biến động kênh xu hướng vàng

- Khung thời gian 4 giờ bao gồm chiến lược giao dịch mô hình với Dynamic Take Profit và Stop Loss Optimization

- Xu hướng RSI nhiều thời gian dừng lỗ động theo chiến lược

- Hệ thống giao dịch theo xu hướng tăng cường ATR-RSI

- EMA RSI Crossover chiến lược

- Han Yue - Xu hướng theo chiến lược giao dịch dựa trên nhiều EMA, ATR và RSI

- Chiến lược kim tự tháp thông minh đa chỉ số

- Chiến lược chéo trung bình chuyển động theo hàm số nhân nhiều khung thời gian với tối ưu hóa rủi ro-lợi nhuận

- Chiến lược giao dịch AlphaTradingBot

- Chiến lược giao dịch kim tự tháp siêu xu hướng đa giai đoạn

- Chiến lược định lượng chéo xu hướng SMA dài hạn

- Xu hướng hợp nhất chỉ số đa kỹ thuật sau chiến lược giao dịch định lượng

- Chỉ số đa kỹ thuật Động lực-MA Xu hướng theo chiến lược

- Hệ thống giao dịch chéo EMA ba lần với quản lý dừng lỗ dựa trên R2R thông minh

- Chiến lược định lượng chéo EMA tần số cao dựa trên biến động động động

- Chiến lược giao dịch đảo ngược động lực chỉ số kỹ thuật kép với hệ thống quản lý rủi ro

- Phân tích chiến lược Fibonacci Bollinger Bands thích nghi

- Chiến lược giao dịch mô hình nến nhiều khung thời gian

- Định thuật giao dịch xu hướng động đa khung thời gian Supertrend

- Chiến lược giao dịch chéo MACD tiên tiến với quản lý rủi ro thích nghi

- Chiến lược nắm bắt xu hướng định lượng dựa trên phân tích chiều dài nến

- Chiến lược giao dịch đột phá VWAP

- Chiến lược lưới dài dựa trên việc rút tiền và mục tiêu lợi nhuận

- Xu hướng chéo trung bình động động theo chiến lược với hệ thống quản lý rủi ro ATR

- Chiến lược chéo xu hướng KDJ tối ưu hóa nhiều chỉ số dựa trên hệ thống giao dịch mô hình chứng khoán động

- Hệ thống giao dịch theo xu hướng trung bình di chuyển Heikin-Ashi nhiều khung thời gian